Снимка: iStock

Компанията за управление на активи Guggenheim има някои добри новини и няколко наистина лоши за инвеститорите на Уолстрийт. Започваме разбира се с добрите и те са - предстоящата рецесия ще бъде по-мека от предишните рецесии. А лощата е, че това няма да се усети особено от финансовите пазари, чиито спад ще е свиреп. От финансовата институция очакват икономическият спад да започне от следващата 2020-та година.

Липсата на сериозни проблеми на жилищния пазар и добре капитализираната банкова система, означават, че икономиката е по-устойчива на кризи, смятат от Guggenheim. Това би трябвало да е добра новина за рисковите активи, след инверсията на кривата на доходността през март - очевиден предвестник на предстояща рецесия.

Въпреки сравнително мекото кацане за икономиката обаче, референтните показатели за дялово участие, вероятно ще се сблъскат с рязък спад, отчасти поради високите оценки и липсата на налични инструменти за фискална и парична политика, твърдят анализаторите на финансовата институция, водени от Скот Минерд.

Guggenheim смята, че нивото на оценките на собствения капитал, обикновено диктува потенциала за понижение, когато икономиката влиза в рецесия. Това, може би е много по-добър индикатор за това докъде може да се простре спада, от който и да е друг показател, смятат още от финансовата институция.

"Нашите проучвания сочат, че когато рецесиите дойдат, сериозността на икономическото забавяне има относително слабо въздействие върху размер на понижението на пазара", се казва в доклад на Guggenheim.

В момента S&P 500 и Nasdaq Composite Index са в рамките на 2.6% от съответните им най-високи нива през миналата година, дори и след най-лошия годишен ръст от 2008-ма година насам, който стана реалност през 2018-та.

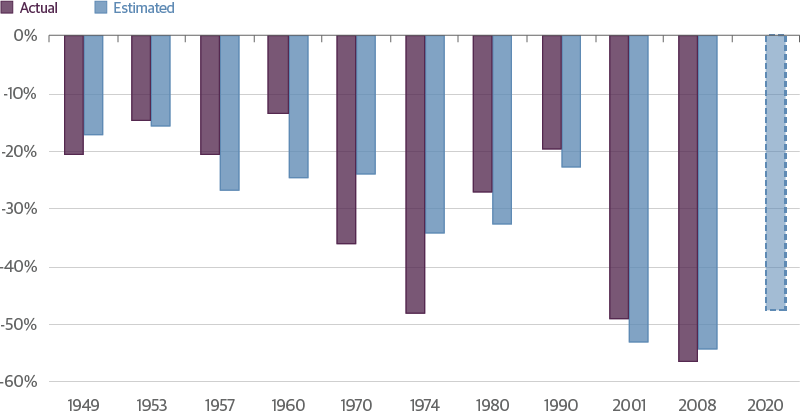

„Като се има предвид, че оценките достигнаха повишени нива този възходящ цикъл, очакваме сериозен спад от 40-50% през следващата рецесия, в съответствие с предишния ни анализ, който сочеше ниска очаквана доходност през следващите 10 години“, заявиха от Guggenheim.

Тези прогнози означават тежък мечи пазар, за какъвто се приема цикъл на загуба от поне 20%.

Популярна мярка за стойността на акциите - съотношението на Shiller CAPE, показва, че съотношението цена-печалба P/E е при ниво от 31.05, спрямо средното в исторически план от 16.61. Мярката е разработена от Нобеловия лауреат и икономист Робърт Шилер от университета Йейл, която сравнява цената с коригираните с инфлацията печалби през последните 10 години.

Анализаторите на Guggenheim сравняват сегашния пазар с "дотком балона", когато видяхме понижение в широкия щатски индекс S&P 500 от 50%, въпреки слабия спад в икономиката.

Друг елемент, който може да доведе до допълнителен удар за бичи настроените акционери е политиката на Фед, която няма да разполага с кой знае какви инструменти, за да спре рязката обезценка на пазарите.

Въпреки че ФЕД е намалил своя портфейл от активи от епохата на кризата, той все още е на стойност около 4 трлн. долара, а централната банка е заявила, че планира да спре повишението на този баланс.

Федералният резерв вдигна лихвените проценти до между 2.25% и 2.50% по време на текущия цикъл на затягане на монетарната политика от края на 2015-та година.

Дори и да видим още две повишения на лихвите, преди да настъпи кризата, резервът ще разполага с едва три процентни пункта за облекчения, с които да подпомогне икономиката и финансовите пазари.

Още по темата:

Защо щатските индекси могат да са лоша инвестиция следващите години?

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.13% |

| USDJPY | 163.54 | ▼0.05% |

| GBPUSD | 1.34 | ▲0.05% |

| USDCHF | 0.81 | ▼0.23% |

| USDCAD | 1.41 | ▼0.08% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 382.30 | ▼0.14% |

| S&P 500 | 7 493.84 | ▼0.23% |

| Nasdaq 100 | 28 578.90 | ▼0.50% |

| DAX 30 | 25 322.50 | ▲0.68% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 65 078.30 | ▼0.41% |

| Ethereum | 1 942.58 | ▼0.56% |

| Ripple | 1.11 | ▼0.51% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 85.34 | ▲0.89% |

| Петрол - брент | 88.14 | ▼4.87% |

| Злато | 4 103.33 | ▲0.19% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 676.50 | ▼0.05% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.60 | ▼0.03% |

| Germany Bund 10 Year | 124.43 | ▲0.14% |

| UK Long Gilt Future | 86.58 | ▲0.67% |