На конференция, организирана от Института „Лудвиг фон Мизес" миналата седмица в Германия, бившият зам.-шеф на Бундесбанк Юрген Щарк и бивш главен икономист на ЕЦБ заяви, че монетарната система е „извън контрол". Той напусна постовете си в края на 2011 г. след като стартира програмата за изкупуване на облигации, инициатор на която беше тогавашния президент на ЕЦБ Жан-Клод Трише.

На конференция, организирана от Института „Лудвиг фон Мизес" миналата седмица в Германия, бившият зам.-шеф на Бундесбанк Юрген Щарк и бивш главен икономист на ЕЦБ заяви, че монетарната система е „извън контрол". Той напусна постовете си в края на 2011 г. след като стартира програмата за изкупуване на облигации, инициатор на която беше тогавашния президент на ЕЦБ Жан-Клод Трише.

Юрген Щарк на присъстващите на форума, че защитата от евентуален колапс на финансовата система са инвестициите в злато и сребро.

Основния проблем е с модел на монетарната система, посочи той. Паричната база се увеличава, без реално обезпечение и ниво на спестявания.

Също така, според Щтарк, слабото възстановяване в Европа не е поради липса на монетрани и фискални стимули, а заради липса на структурни реформи и бавно намаление на ливъриджа (най-общо това е намаляване на лостовия ефект в системата, използван в различни транзакции с обем над реалното обезпечение или кеш), който е на много високи нива. Ключът за успешно справяне с кризата е увеличение на конкурентоспособността, препоръча бившият главен икономист на ЕЦБ.

Също така днес изпълнителният директор на МВФ Кристин Лагард заяви, че прогреса в реформирането на банковия сектор в развитите страни е твърде бавен, дължащо се отчасти и на активно лобиране от заинтересовани страни.

На долната графика е предстатвено съвкупното ниво на брутен публичен дълг на Авсралия, Великобритания, САЩ, Канада, Франция, Испания и Германия, според Организацията за икономическо сътрудничество и развитие (ОИСР).

Източник:ОИСР

Според изчисленията на МВФ, преките разходи за спасяването на определени пазарни субекти от типа "твърде голям за да фалира", струват около 70 млрд. долара в САЩ и до 300 млрд. в Еврозоната, като проблемът все още е далеч от решаване.

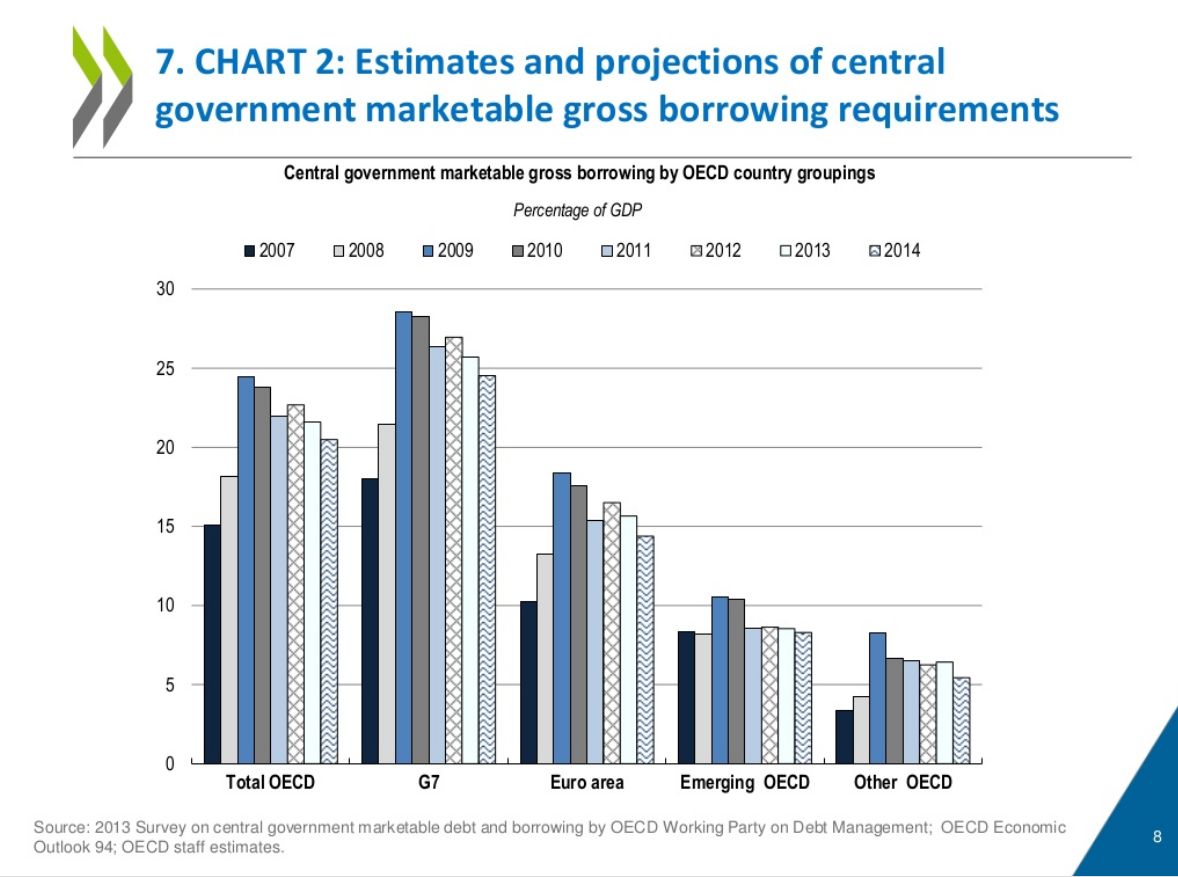

На долната графика са показани оценките на ОИСР за правителствения дълг, търгуван на капиталовите пазари, като процент от БВП. От лява на дясно са страните-членки на организацията, Г-7, Еврозоната, т. нар. страни с нововъзникващи пазари в организацията, и страните извън ОИСР.

Източник: ОИСР

Някои икономисти твърдят, че развитите страни имат силна покупателна сила и висока способност за генериране на богатство, но един от косвените ефекти от досегашната монетарна политика в Европа и САЩ е, че системата не се изчиства чрез фалити и се задържа финансирането на реалния сектор, а оттам и самата способност за генериране на богатство.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.01% |

| USDJPY | 163.36 | ▲0.17% |

| GBPUSD | 1.34 | ▼0.04% |

| USDCHF | 0.81 | ▲0.07% |

| USDCAD | 1.41 | ▼0.02% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 234.80 | ▼0.35% |

| S&P 500 | 7 512.12 | ▼0.23% |

| Nasdaq 100 | 29 054.50 | ▼0.29% |

| DAX 30 | 25 081.70 | ▼0.64% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 65 651.20 | ▼0.69% |

| Ethereum | 1 924.28 | ▼0.48% |

| Ripple | 1.13 | ▼0.68% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 89.98 | ▲2.49% |

| Петрол - брент | 92.68 | ▲1.92% |

| Злато | 4 090.10 | ▼1.03% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 707.12 | ▲0.11% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.30 | ▼0.11% |

| Germany Bund 10 Year | 124.34 | ▼0.07% |

| UK Long Gilt Future | 86.26 | ▼0.37% |