Снимка: iStock

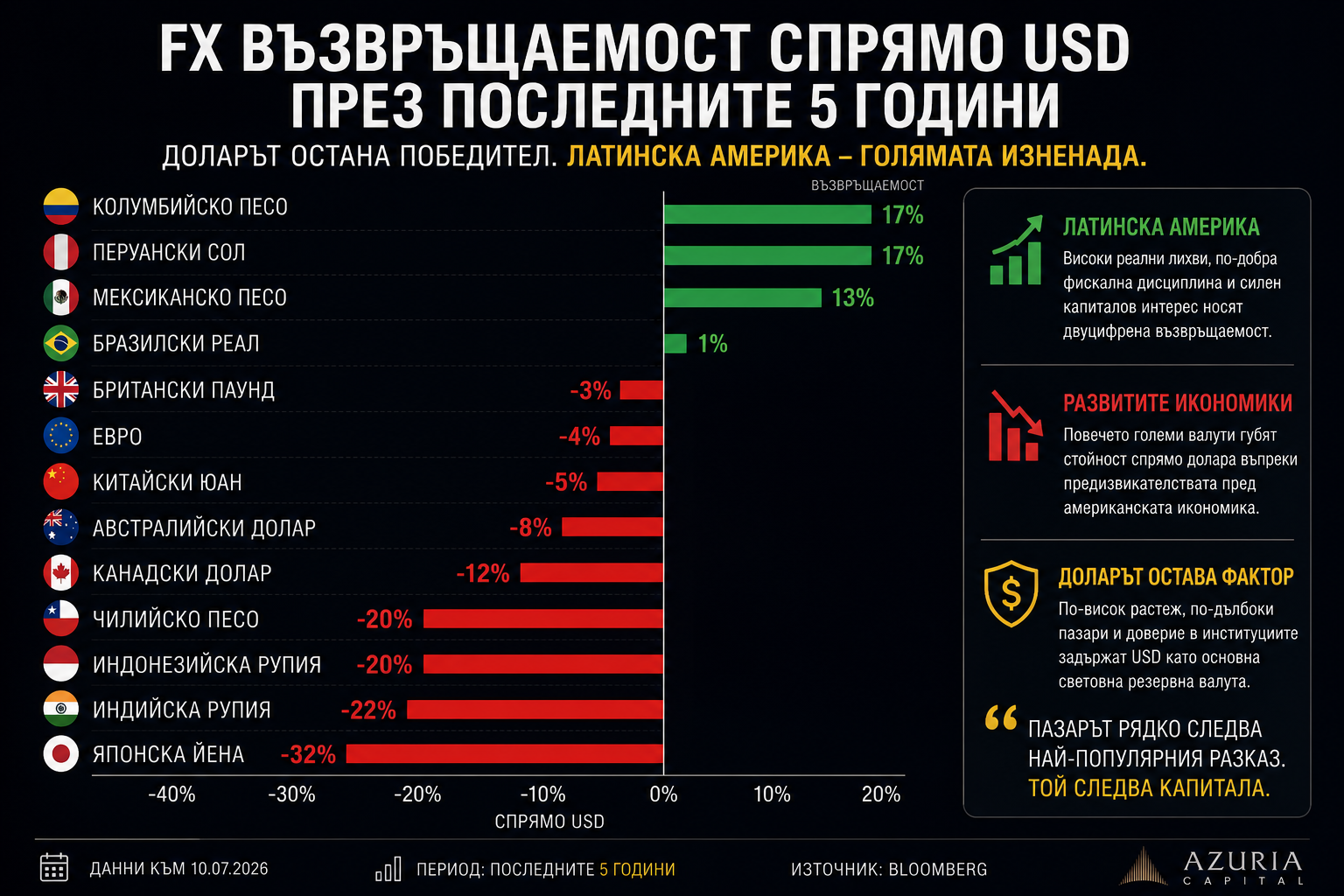

Една от най-често повтаряните тези през последните години беше, че американският долар е обречен. След безпрецедентното печатане на пари по време на пандемията, експлозивния ръст на държавния дълг и ускорената инфлация мнозина очакваха доларът постепенно да загуби доминиращата си позиция. Пет години по-късно обаче картината изглежда далеч по-сложна. Графиката показва представянето на основните световни валути спрямо щатския долар за последните пет години и резултатите са показателни. Вместо масово обезценяване на долара, виждаме, че повечето големи валути всъщност са загубили стойност спрямо него. Това означава, че независимо от всички структурни проблеми на американската икономика, инвеститорите продължават да възприемат долара като основната резервна валута на света.

Най-голямата изненада безспорно идва от Латинска Америка. Колумбийското песо и перуанският сол са поскъпнали с по около 17% спрямо долара, а мексиканското песо добавя още приблизително 13%. Това рязко контрастира с масовото убеждение, че развиващите се пазари неизменно изостават във времена на високи лихви в САЩ. В действителност редица латиноамерикански държави реагираха значително по-бързо на инфлационната вълна, повишиха агресивно основните си лихвени проценти още преди Федералният резерв да започне собствената си кампания и предложиха на глобалните инвеститори едни от най-високите реални доходности в света. Когато към това се добавят по-добри фискални позиции, силен износ на суровини и засиленият интерес към nearshoring-а в Мексико, става ясно защо капиталът започна да търси именно тези пазари.

В същото време традиционните развити икономики не изглеждат толкова убедително. Еврото е отслабнало с около 4% спрямо долара, британският паунд губи приблизително 3%, австралийският долар е надолу с около 8%, а канадският долар с около 12%. На пръв поглед тези движения не изглеждат драматични, но именно това е интересното. Въпреки че Европа многократно беше сочена като потенциален алтернативен център на световната финансова система, валутният пазар продължава да оценява по-високо американската икономика. По-високият икономически растеж, по-добрите корпоративни печалби, доминацията на американските технологични компании и значително по-дълбоките капиталови пазари продължават да насочват глобалния капитал към доларови активи.

Още по-показателен е случаят с японската йена. Тя е загубила приблизително 32% от стойността си спрямо долара за пет години и е най-слабо представящата се голяма валута в сравнението. Причината не е една единствена. Япония години наред поддържаше ултраразхлабена парична политика, докато Федералният резерв повиши агресивно лихвените проценти. Разликата в доходността между американските и японските държавни облигации стимулира огромни капиталови потоци към доларови активи и превърна така наречения carry trade в една от най-печелившите стратегии на международните пазари. Именно затова йената се превърна в своеобразен барометър за глобалния апетит към риск и евтиното финансиране.

Графиката показва още един важен урок. Валутите не се движат единствено от инфлацията или икономическия растеж. Те са функция на доверието, реалните лихви и международните капиталови потоци. Инвеститорите често се фокусират върху това коя икономика расте най-бързо, но валутният пазар оценява преди всичко коя държава предлага най-добро съотношение между риск, доходност и институционална стабилност. Именно затова държави като Колумбия, Перу и Мексико успяха временно да изпреварят голяма част от развитите икономики, въпреки че техните БВП и финансови пазари са несравнимо по-малки.

Най-интересният извод обаче е свързан не толкова с победителите, колкото със самия долар. Въпреки постоянните разговори за дедоларизация, алтернативни резервни валути и нов световен финансов ред, американската валута продължава да бъде базовият актив, към който глобалният капитал се насочва в моменти на несигурност. Това не означава, че доларът няма структурни проблеми. Огромният държавен дълг, хроничните бюджетни дефицити и необходимостта от постоянно рефинансиране остават реални рискове за следващото десетилетие. Но валутният пазар рядко избира между добър и лош вариант. По-често той избира между няколко несъвършени алтернативи. Засега доларът продължава да изглежда като най-малко рисковата от тях.

За инвеститорите това е важен урок. Валутната диверсификация не означава просто притежание на различни валути, а разбиране на макроикономическите сили, които стоят зад тях. През следващите години именно разликите в реалните лихви, фискалната дисциплина, политическата стабилност и движението на глобалните капитали вероятно ще продължат да определят кои валути ще печелят и кои ще губят. А ако последните пет години ни научиха на нещо, то е, че пазарът рядко следва най-популярния разказ. Докато мнозина говореха за края на долара, капиталът тихо продължи да го предпочита.

Материалът е с аналитичен характер и не представлява препоръка за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.10% |

| USDJPY | 162.27 | ▲0.23% |

| GBPUSD | 1.34 | ▼0.04% |

| USDCHF | 0.81 | ▲0.21% |

| USDCAD | 1.41 | ▼0.17% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 949.60 | ▲0.29% |

| S&P 500 | 7 602.08 | ▲0.06% |

| Nasdaq 100 | 29 645.40 | ▼0.80% |

| DAX 30 | 25 207.50 | ▼0.06% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 252.60 | ▼2.36% |

| Ethereum | 1 766.89 | ▼2.15% |

| Ripple | 1.07 | ▼1.38% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 73.78 | ▲0.01% |

| Петрол - брент | 78.66 | ▲3.51% |

| Злато | 4 037.15 | ▼1.15% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 635.88 | ▼0.70% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.88 | ▼0.01% |

| Germany Bund 10 Year | 125.34 | ▼0.21% |

| UK Long Gilt Future | 87.42 | ▼0.60% |