Снимка: Istock

Китай е в сянка – но не в бездействие. Докато заглавията на западните медии от седмици се въртят около решенията на ФЕД, инфлационни данни и борсовите ротации в САЩ, под повърхността текат дълбоки процеси в най-голямата командна икономика на света. Второто най-голямо стопанство на планетата изглежда сякаш загубило своя блясък – но за проницателните инвеститори, именно в такива периоди се зараждат най-интересните възможности. Или най-опасните илюзии.

След пандемичния срив и краткотрайния ентусиазъм от повторното отваряне, китайската икономика изглежда навлезе в нещо, което някои анализатори наричат „пост-растежова стагнация“. Много от структурните проблеми, дълго прикривани от агресивна парична и фискална политика, изплуваха на повърхността: тежко задлъжнелият имотен сектор, демографският срив, бавната трансформация към вътрешно потребление и, не на последно място, международната изолация вследствие на геополитическо противопоставяне със Запада. Но най-ясният език винаги говори пазарът – и неговите сигнали от последните месеци са показателни.

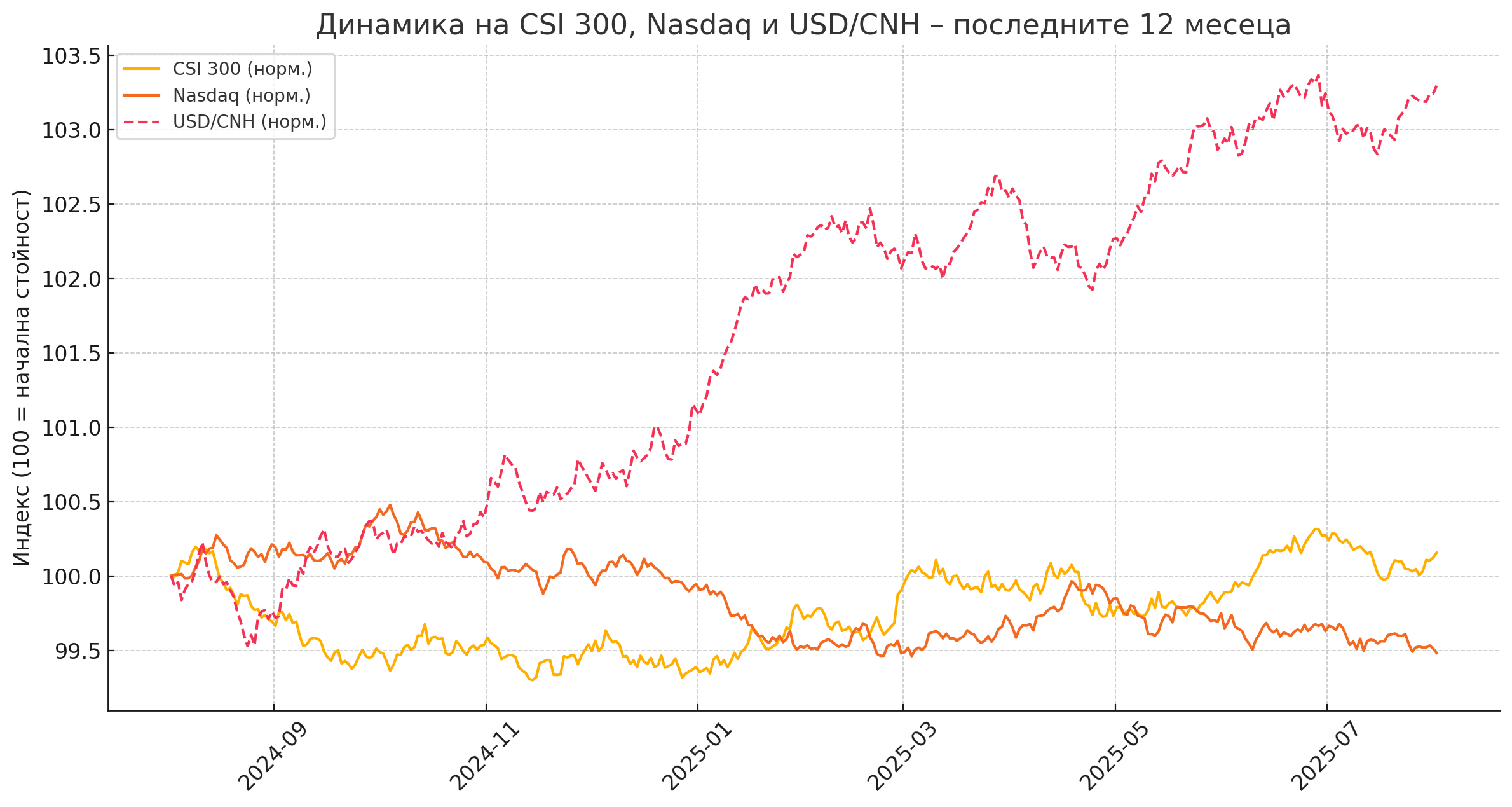

Индексът CSI 300, основният барометър за китайските акции, е почти на същото ниво като в началото на годината – въпреки ръстовете на западните борси. Сравнен с Nasdaq или дори със S&P 500, китайският пазар изостава драстично. Притокът на чуждестранен капитал е сведен до минимум, а резки колебания в юана подсказват, че дори местните инвеститори нямат особена увереност. Когато една икономика с брутен вътрешен продукт от над 17 трилиона долара се движи встрани, целият свят трябва да обърне внимание.

Особено тревожен е сигналът от китайската валута. Юанът, макар и контролиран от Народната банка на Китай, показва последователна тенденция на отслабване спрямо долара. Това има двоен ефект – от една страна, подпомага износа, но от друга, подкопава доверието на глобалните инвеститори. Когато дори официалните органи започнат да допускат девалвация, това е сигнал за липса на вътрешна двигателна сила. Неслучайно китайските власти опитват балансирана комбинация от фискални стимули и риторика за „пазарно отваряне“, но ефектът остава ограничен.

Имотният сектор остава ахилесовата пета. След колапса на Evergrande и домино ефекта върху други девелопъри, стана ясно, че моделът на „бетонен растеж“ не може да продължи. Но излизането от него се оказа много по-трудно от очакваното. Прекаленото участие на недвижимите имоти в БВП (над 25% в пикови години) означава, че всеки спад в сектора води до системен риск за потреблението, банковата система и местните бюджети. Въпреки облекчаването на кредитните условия и стимули за купувачите, доверието е нарушено – и това не се възстановява с декрети.

Но най-голямата дилема пред Китай днес е геополитическа. На фона на глобална ребалансация – от „offshoring“ към „friend-shoring“ и „reshoring“, Китай вече не е единственият избор за вериги на доставки. Индия, Виетнам, Мексико и дори някои балкански държави започват да получават дял от инвестициите, които доскоро се смятаха за монопол на Поднебесната империя. В същото време, технологичната война със САЩ ограничава достъпа до критични чипове и води до нови санкции и рестрикции за компании като Huawei и SMIC.

И все пак, да отписваме Китай би било наивно. Историята показва, че точно в моменти на ниски очаквания и негативен сентимент се създават условия за обръщане. Народната банка на Китай има значителен арсенал от инструменти – и макар да действа предпазливо, всяко значимо съобщение за по-решителни стимули или реформи може да обърне тренда. От гледна точка на глобалния инвеститор, Китай остава системно важна икономика – и динамиката му оказва влияние върху суровини, валути, акции и дори върху решенията на ФЕД.

В този контекст, търговците и портфейлните мениджъри трябва да наблюдават внимателно няколко водещи индикатора: движението на юана спрямо долара, индексите CSI 300 и Hang Seng, данните за кредитирането и промишленото производство, както и поведението на „големите“ китайски технологични компании – от Alibaba до BYD. Всеки от тези елементи носи информация за посоката на вятъра, преди да го усетим в лицето.

Накратко, Китай в момента не е водеща тема в заглавията – но е скритият фактор, който може да промени всичко. Ако ръководим портфейлите си само по текущия ентусиазъм на Wall Street, рискуваме да пренебрегнем втората половина от глобалния пъзел. А историята е пълна с примери, когато точно от тази „сянка“ се е появявал следващият катализатор – понякога за ръст, друг път за трус. Въпросът е: този път кой ще е първият, който ще забележи движението?

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.05% |

| USDJPY | 163.14 | ▼0.04% |

| GBPUSD | 1.34 | ▲0.06% |

| USDCHF | 0.81 | ▲0.01% |

| USDCAD | 1.41 | ▼0.01% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 431.00 | ▲0.02% |

| S&P 500 | 7 543.38 | ▲0.01% |

| Nasdaq 100 | 29 254.20 | ▼0.15% |

| DAX 30 | 25 182.00 | ▲0.07% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 66 267.00 | ▼0.37% |

| Ethereum | 1 931.06 | ▲0.15% |

| Ripple | 1.14 | ▼0.08% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 85.18 | ▲0.42% |

| Петрол - брент | 89.16 | ▲0.32% |

| Злато | 4 137.57 | ▲1.41% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 682.62 | ▲0.76% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.68 | ▲0.04% |

| Germany Bund 10 Year | 124.54 | ▼0.11% |

| UK Long Gilt Future | 86.56 | ▲0.12% |