Снимка: Istock

Теодор Минчев

Централните банки – те би трябвало да са фаровете на глобалната икономика. Когато ФЕД заговори, пазарите замлъкват. Когато ЕЦБ вдигне вежда, облигационните търговци се оглеждат в паника. И въпреки този аура на непогрешимост, историята е пълна с примери, когато тези институции са се лъгали. И не просто са сгрешили прогнозата – а са предизвикали сътресения, които са стрували трилиони долари на инвеститорите.

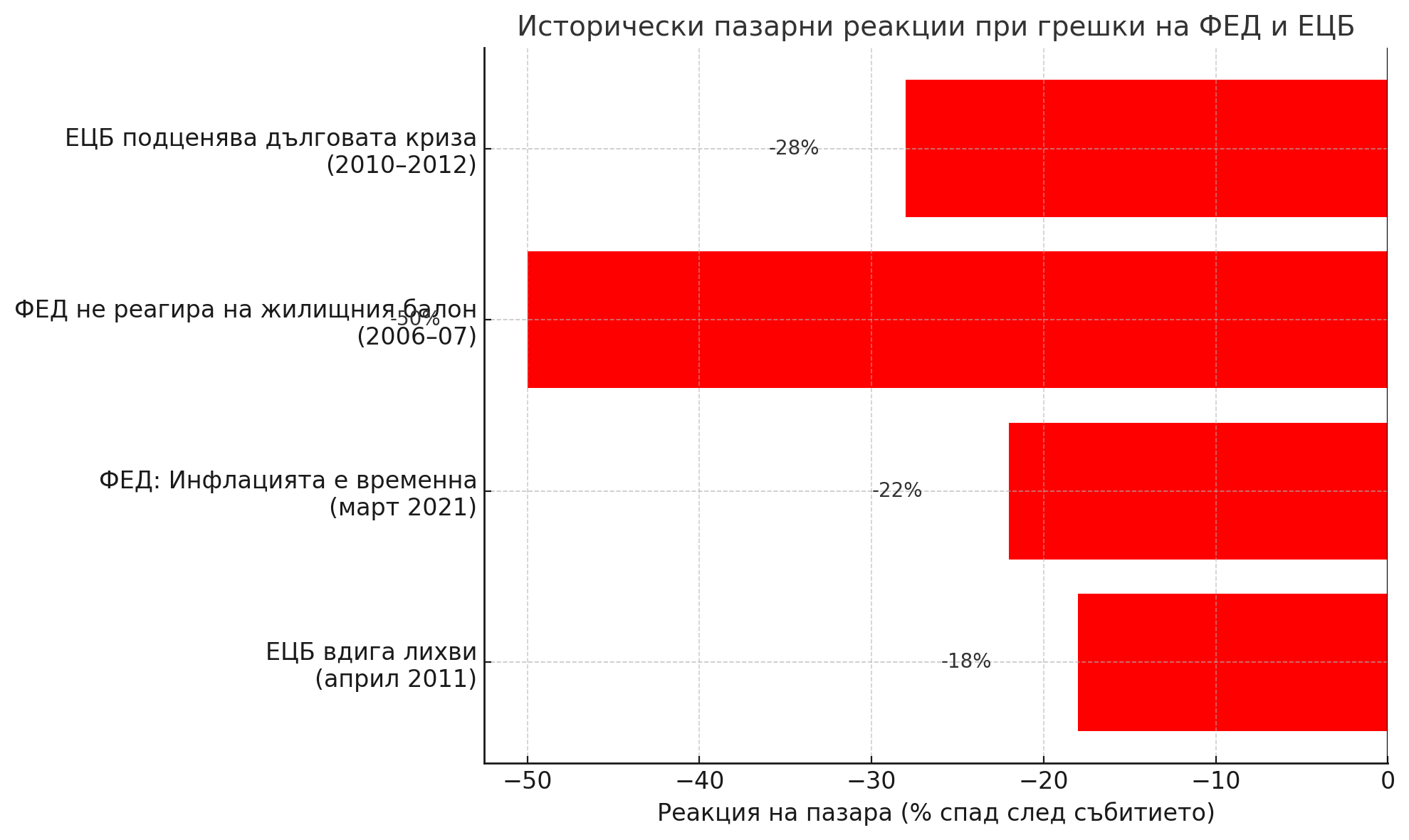

Може би най-запомнящият се пример в съвременната история е тази на ФЕД през 2021 г. Тогава институцията, начело с Джеръм Пауъл, настояваше, че инфлацията е "временна" – резултат от пандемийни дисбаланси. Резултатът? Над 9% инфлация година по-късно, най-бързият цикъл на повишение на лихвите от 1980-те и паническа ротация от растеж към стойност. Ако инвеститор бе повярвал на този „временен“ сценарий и останал в дългосрочни облигации или хай-тек акции, щеше да понесе загуби от 30–50%.

ЕЦБ също не остава назад. През 2011 г., насред дълговата криза в еврозоната, банката вдигна лихвите – не защото икономиката бе прегряла, а защото цените на енергията временно нарастваха. Последва рецесия, дългов колапс в периферията и необходимостта от пълна смяна на монетарната политика едва месеци по-късно.

Но грешките на централните банки не винаги се изразяват само в лоши прогнози. Често проблемът е комуникацията. Прекалено объркващи сигнали, смяна на тона или противоречиви изказвания от различни членове на бордовете – всичко това води до повишена волатилност. Пазарът мрази неяснотата. А когато посланието от банката е мъгливо, трейдърите започват да се хеджират по най-лошия сценарий.

И именно тук се отварят асиметрични възможности. Ако централната банка не разчете правилно инфлационния импулс или икономическото забавяне, цените на активите често се движат прекомерно – нагоре или надолу. Тези движения често не отразяват фундаментите, а са резултат от разместване на очаквания. В такъв момент внимателният инвеститор може да открие подценени активи, фалшиви пробиви или пък прекалено наказани сектори.

Текущата ситуация също повдига вежди. ФЕД твърди, че ще „остане по-дълго рестриктивен“, въпреки очевидни сигнали за забавяне в трудовия пазар. ЕЦБ се опитва да постигне меко кацане, но продължава да прилага твърда реторика, при вече свиващ се производствен сектор. Ако двете институции надценяват устойчивостта на икономиките – или подценяват ефекта от високите лихви върху малкия и среден бизнес – корекцията може да бъде рязка и неочаквана.

Важно е да не се забравя, че централните банки са реактивни, а не проактивни – често реагират със закъснение на вече настъпили събития. Те се водят от индикатори със закъснение – като CPI, трудова заетост и инфлационни анкети – докато пазарът вече е настроен спрямо очакванията 6–12 месеца напред. Това създава „времеви лаг“, който инвеститорите могат да използват. Ако например икономиката започне да се охлажда, но банките още не са го признали, пазарът може вече да е оценил предстоящо намаление на лихвите.

Ако се върнем назад – кризата от 2008 година също бе предшествана от твърде бавно затягане на ФЕД и късно разпознаване на рисковете от пазара на ипотечни деривати. В историята се повтаря не просто цикълът на лихви и инфлация – а и цикълът на човешка самоувереност. Централните банкери не са имунизирани срещу това.

Какво следва? Инвеститорите трябва да слушат внимателно, но и да четат между редовете. Да следят действията, а не само думите. И най-вече – да запомнят, че централните банки не са пазари. Те са институции със собствена инерция, ограничения и политически контекст. А пазарите реагират мигновено, емоционално и често в противоположна посока.

Какво бих направил аз?

Бих се подготвил за грешка на централна банка. Не защото я желая – а защото историята показва, че тя идва. Бих заложил на диверсификация между активи, които се представят добре при рязка промяна на курса – като злато, краткосрочен кеш, адаптивни стратегии с опции. И бих държал част от портфейла в ликвидност, готов да реагира, ако някой „фалшив ястреб“ накара пазара да полети... или да се срине.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари?

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.01% |

| USDJPY | 161.67 | ▲0.06% |

| GBPUSD | 1.32 | ▼0.06% |

| USDCHF | 0.81 | ▲0.02% |

| USDCAD | 1.42 | ▲0.15% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 51 930.80 | ▼0.41% |

| S&P 500 | 7 464.88 | ▼0.88% |

| Nasdaq 100 | 30 083.80 | ▼1.58% |

| DAX 30 | 25 057.90 | ▼0.85% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 63 094.80 | ▼1.33% |

| Ethereum | 1 704.11 | ▼1.29% |

| Ripple | 1.11 | ▼1.21% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 73.14 | ▼1.42% |

| Петрол - брент | 76.70 | ▼1.41% |

| Злато | 4 122.63 | ▼1.58% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 593.85 | ▼0.71% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.36 | ▲0.11% |

| Germany Bund 10 Year | 126.56 | ▲0.13% |

| UK Long Gilt Future | 88.72 | ▲0.42% |