Снимка: Istock

След колебливата 2023 г., белязана от инфлационен натиск, нестабилни агропазарни цикли и високи разходи по веригата на доставка, „Агрия Груп Холдинг“ влиза в 2025-а с неочаквано ясен сигнал за стабилизиране.

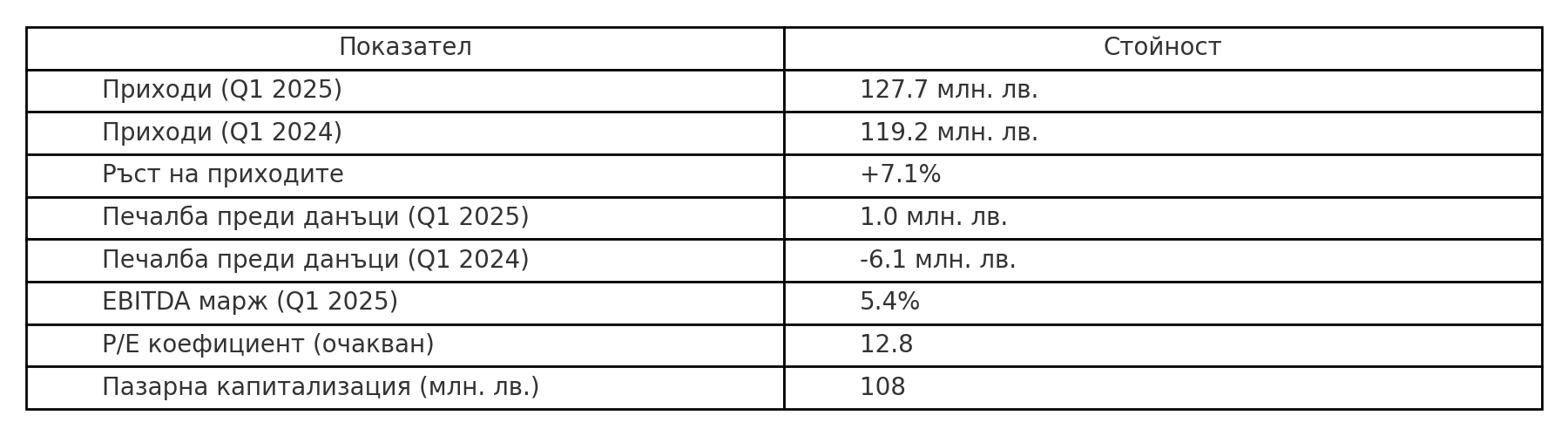

Финансовите резултати за първото тримесечие на годината показват не просто възстановяване на приходната линия, а и дългоочаквано обръщане от загуба към печалба – нещо, което инвеститорите следят отблизо при компании със сезонен и суровиннозависим профил. Приходите на холдинга за Q1 достигат 127,7 млн. лв., което е ръст от над 7% спрямо същия период година по-рано – умерено, но показателно ускорение, особено на фона на свиването в предходните четири тримесечия. По-важното обаче е, че оперативните разходи растат с едва 1,6% – знак, че мениджмънтът е успял да постави ефективността като приоритет, без да жертва обемите на дейност.

.png)

Финансовата картина се подобрява не само на ниво оперативен марж, но и в долния ред – след загуба от 6,1 млн. лв. за Q1 2024, „Агрия“ излиза на печалба от 1,0 млн. лв. през същия период на 2025 г. Този завой има значение не само от гледна точка на счетоводна печалба – той връща доверието в способността на компанията да генерира вътрешна стойност дори в периоди на ценова турбулентност. На фона на нормализиращи се цени на зърно и маслодайни култури, които са основна част от портфейла на „Агрия“, ръстът на приходите не идва от външна конюнктура, а от по-добро управление на активи, логистика и реализация.

Тази позитивна динамика се разгръща на фона на по-широките тенденции в българския агросектор – индустрия, която традиционно играе ключова роля в икономиката, но през последните години преминава през интензивен преход. След бум в цените на суровините между 2020 и 2022 г., пазарът се охлади, а новите изисквания на ЕС по Зелената сделка и регулациите за въглероден отпечатък и устойчиво земеделие затегнаха условията за всички играчи. За мнозина това означаваше компромис с маржа или дори напускане на сектора. Но за вертикално интегрирани структури като „Агрия“ този момент се превърна в шанс – благодарение на контрол върху цялата верига: от земеделие през преработка и складиране до износ, компанията е далеч по-гъвкава и устойчива в контекста на съвременната агроикономика.

Износът остава водещ фактор – България произвежда значително повече зърно и слънчоглед, отколкото консумира. Това означава, че всяко влошаване или подобрение в световните логистични маршрути, регулации или мита се отразява пряко на местните играчи. „Агрия“ вече доказано работи ефективно на външните пазари и има създадена търговска мрежа към ЕС, Близкия изток и Северна Африка – региони, които продължават да поддържат стабилно търсене.

Пазарът засега е предпазлив. Акциите на „Агрия“ (AGH) се търгуват при сравнително ниска ликвидност и остават под върховете си от 2021 г., но първите сигнали за възстановяване на маржовете и печалбата вече са факт. Ако тази тенденция се запази и през Q2 и Q3, може да очакваме повторно активиране на интерес от страна на институционални и дивидентно ориентирани инвеститори. Макар дивидентната политика още да не е възстановена, преминаването на компанията на положителна територия дава основания за обмисляне на разпределение на печалбата през 2026 г.

Рисковете не изчезват – зависимост от климат, цени на суровини, геополитически фактори, нови регулации от Брюксел. Но точно в тази комплексност се крие и инвестиционният смисъл: „Агрия“ притежава структурни предимства, които повечето конкуренти – особено по-малките стопанства – не могат да репликират. В свят, в който устойчивостта и мащабът започват да имат по-голяма стойност от чистата доходност на хектар, „Агрия“ има сериозен шанс да се наложи като доминиращ играч в българския и регионалния агросектор.

В заключение, „Агрия Груп Холдинг“ не просто се възстановява – тя започва да изглежда стратегически по-зряла, оперативно по-ефективна и макроикономически по-устойчива. Ако тази трансформация продължи, акциите ѝ могат да се окажат подценена възможност на иначе цикличен, но стратегически важен сектор.

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.