Вероятността щатските индекси да са на по-високи нива в края на годината, отколкото към вчерашна дата е две от три, според пазарни наблюдатели и на база на историческото им представяне.

Това са доста добри шансове, ако се изключи факта, че в исторически план не е имало глобална пандемия. Иначе, ако се стъпи на факта, че предстоят президентски избори през ноември и че през първата половина индексът S&P 500 отбеляза загуба, то нещата изглеждат така:

Снимка: iStock

Тази статистическа информация обаче, изглежда малко полезна, като се има предвид, че ситуацията в момента е далеч по-различна от тази в исторически план. Иначе, тя може да носи известен смисъл за тези, които смятат, че пазарът е ефективен и нивата на индексите отразяват напълно известната във всеки един момент информация.

И за всеки шестмесечен период тези коефициенти са близо две от три. За илюстрация, представете си хипотетично, че фондовата борса винаги нараства през втората половина на годините с президентски избори.

Ако това беше така, инвеститорите нямаше да чакат до 1 юли, за да увеличат експозицията си към акции - те биха направили това предварително. По този начин тази бъдеща печалба ще бъде преведена до юни на годините на президентските избори, оставяйки втората половина на тези години с не по-добри от средните коефициенти за печалба.

Този процес на дисконтиране на бъдещето няма да спре дотук. Ако инвеститорите знаеха за впечатляващото представяне на индексите през юни, в годините с президентски избори, то те щяха да скачат на пазарите през май, докато коефициентите не се изравнят с течение на времето.

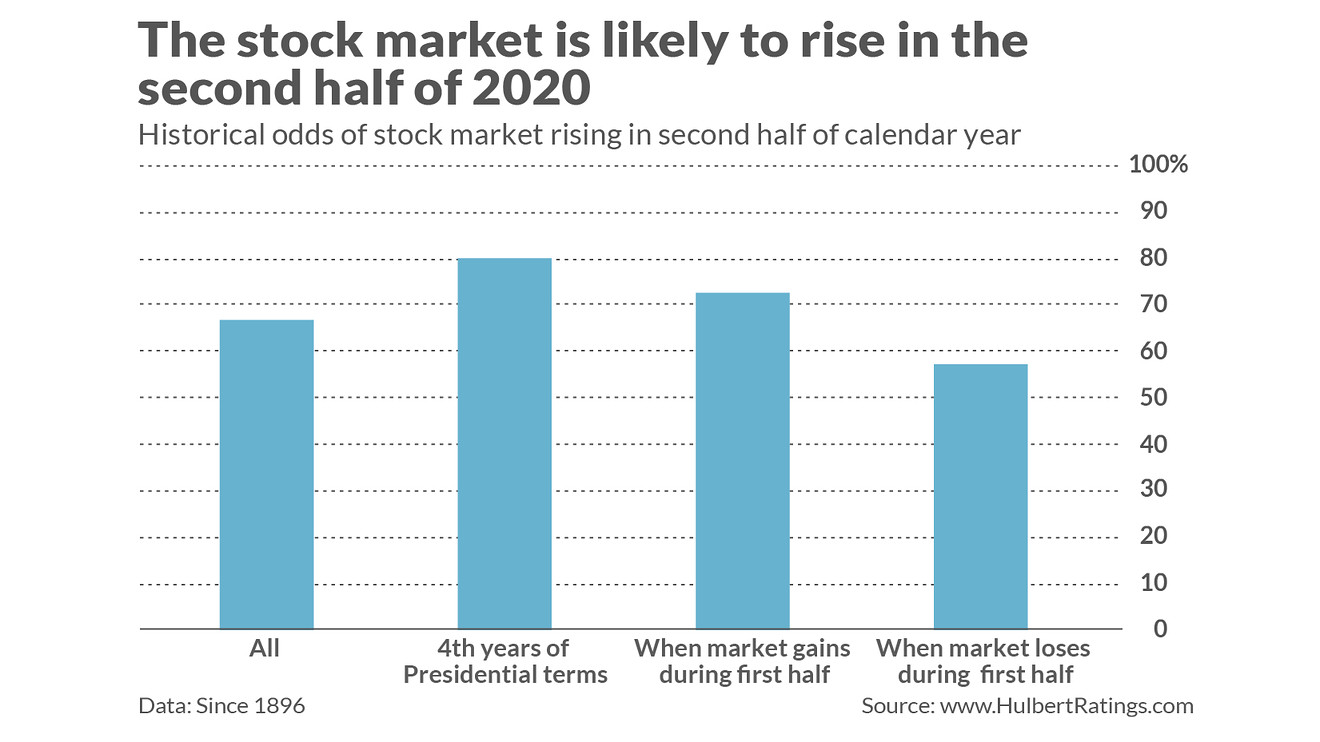

В Графиките по-горе са представени съответните данни за Doia Jones Industrial Average от създаването му през 1896 г.

През втората половина на 123 календарни години оттогава пазарът е нараствал 82 пъти - точно две трети от времето. Графиката показва също, че в зависимост от това как отрязвате времето, коефициентите изглежда са малко по-високи или по-ниски от това. Въпреки това, никоя от разликите в диаграмата не е значителна при нивото на доверие от 95%, което статистиците често използват, когато определят дали моделът е достоверен.

Например, историческите коефициенти на пазара, който нарастват през втората половина на годината, падат до 57%, когато пазарът губи позиции през първата половина на годината. И въпреки това през годините на президентските избори пазарът се е повишавал от юли до декември в 80% от времето. И двата коефициента важат за тази година, а средната им стойност е забележително близка до две от три.

Още по темата:

Да очакваме ли голяма корекция на щатските пазари през 2020-та година?

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.11% |

| USDJPY | 163.88 | ▲0.07% |

| GBPUSD | 1.33 | ▼0.09% |

| USDCHF | 0.82 | ▲0.11% |

| USDCAD | 1.41 | ▼0.07% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 527.50 | ▲0.25% |

| S&P 500 | 7 440.22 | ▼0.10% |

| Nasdaq 100 | 27 957.50 | ▼0.72% |

| DAX 30 | 25 605.40 | ▲0.19% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 63 320.00 | ▼0.59% |

| Ethereum | 1 875.09 | ▼0.82% |

| Ripple | 1.05 | ▼0.87% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 80.64 | ▼1.75% |

| Петрол - брент | 83.70 | ▼2.00% |

| Злато | 4 022.29 | ▼1.24% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 657.62 | ▼0.40% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.72 | ▲0.18% |

| Germany Bund 10 Year | 125.12 | ▲0.16% |

| UK Long Gilt Future | 87.38 | ▲0.44% |