Снимка: iStock

Щатските индекси са в подем и само на 2-3% от исторически най-високите си нива. А причините - от почти сигурно понижение на лихвените проценти, до признаци за намаляване на търговското напрежение и намиране на решение на търговската война. А промяна в някои от тези фактори, може да е потенциалната рецепта за спад на пазарите.

И все пак... Инвеститорите отново се върнаха към стратегията "купувай на спадове", която им служеше успешно през последните пет години до 2018-та.

В момента много от трейдърите виждат добра причина да са бичи настроени, след успеха с Мексико и голямото повишение на акциите от януари. В допълнение, надежди за намаляване на лихвите бяха дадени от водещите ръководители на Фед в лицето на Джером Пауъл и Джеймс Булард.

Има нещо, което трябва да притеснява инвеститорите обаче. Бариерата за следващата инерция при рисковите активи на Фед изглежда опасно ниска. Когато към това се добавят и потенциалните политически рискове от предстоящата среща на Г-20 през този месец и ситуацията може да се влоши допълнително.

"Очакванията за намаляване на рисковете вече до голяма степен са заложени и рисковете изглеждат двупосочни", заяви Робърт Тип, главен инвестиционен стратег в PGIM Fixed Income. "Пазарите могат и да видят, че крайното облекчение е реалност, но има и значителен риск те да се разочароват, както през декември на 2018-та година, когато поведението на Фед се сметна за прекалено агресивно", допълни още експертът.

Очакванията за облекчаване на монетарната политика бяха разпалени от доклада за заетостта в петък, който показа сериозно охлаждане на пазара на труда през изминалия месец и забавяне на ръста на заплатите. След това дойде решението на президента Доналд Тръмп да отмени наказателните тарифи за стоки от Мексико, което доведе до глобалното рали на фондовите пазари в понеделник.

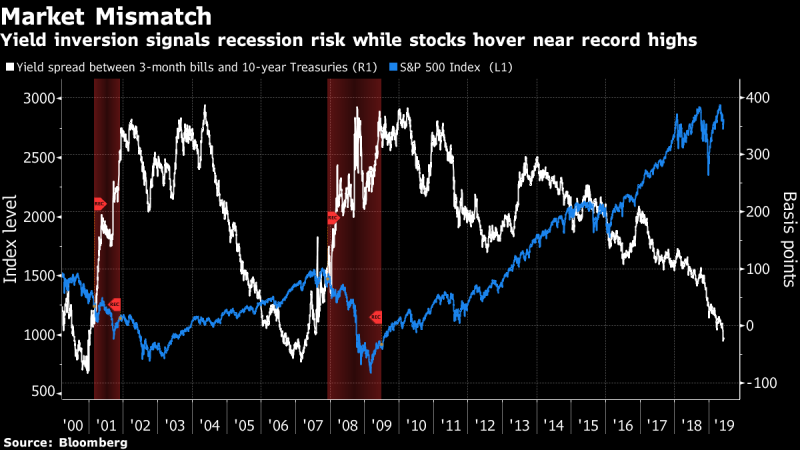

Фючърсите сигнализираха за около 70 базисни пункта намаляване на лихвените проценти от страна на Фед, през 2019 г., в един момент миналата седмица. Междувременно това доведе до обръщане на лихвената крива, след като лихвите по 10-годишните облигации са близо до многогодишни дъна.

"Да кажем, че през юни или юли Федералният резерв намали лихвите, дали обаче това ще спаси икономиката от по-високи тарифи?", попита Констанс Хънтър, главен икономист в KPMG LLP. "Мисля, че това е големия въпрос, мисля, че има голяма вероятност, това понижение на лихвите да не е достатъчно", коментира още експертът.

Проблемът е, че обръщането на лихвената крива се случва в момент, когато щатските индекси са близо до рекордните си стойности. И това е може би едно от най-лошите съчетания за инвеститорите. На графиката по-долу може да се види от какво е бил последван подобен нисък лихвен спред, при толкова високи нива на лихвите през 2007-ма година, след старта на повишението му.

Историята сочи, че пониженията на лихвите са имали различни ефекти върху индексите през различни икономически цикли. Акциите реагират най-добре към подобни намаления на лихвите, когато вече има силна подкрепа за растежа, както през 1995 и 1998 г.

Като цяло, монетарните облекчения обикновено имат отрицателен ефект върху корпоративните облигации, което води до по-широки спредове, които продължават средно шест месеца след първото намаление на лихвите в САЩ. А повишаването на спредовете има силно негативно въздействие върху индексите, както се вижда от графиката.

Анастасия Аморосо, глобален инвестиционен стратег в JPMorgan Private Bank в Ню Йорк, е много внимателна, но не вижда причина да излезе от ралито на пазара.

"Хората просто не знаят към кой път да се обърнат, защото не знаем какъв ще бъде следващият туит", каза тя пред телевизия Bloomberg. "Трудно е да се направи прогноза за следващите 12 месеца, но мисля, че можем да се позиционираме в момента в краткосрочен план в някои от секторите, които са най-силно засегнати", допълва тя.

Аморозо харесва пределните нововъзникващи пазари, финансовите компании и тези от чип-сектора.

Томас Тигесен, ръководител на стратегията за фондовите пазари в SEB AB, предупреждава, че настроението може бързо да се промени. Ако „се окаже, че през юни ще кажат, че всъщност няма да намалят лихвите, това ще доведе до негативен шок, който никой не очаква".

Освен това основните проблеми на слабия растеж не могат да бъдат решени бързо само с монетарни стимули, смята още експертът.

Още по темата:

Няколко основни стила за търговия с акции

Вижте останалите причини за спад на акциите отвъд търговската война

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.09% |

| USDJPY | 163.38 | ▼0.15% |

| GBPUSD | 1.33 | ▼0.07% |

| USDCHF | 0.81 | ▼0.22% |

| USDCAD | 1.41 | ▲0.07% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 551.60 | ▲0.19% |

| S&P 500 | 7 511.38 | ▲0.01% |

| Nasdaq 100 | 28 696.70 | ▼0.09% |

| DAX 30 | 25 488.50 | ▲1.33% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 65 255.10 | ▼0.14% |

| Ethereum | 1 964.64 | ▲0.58% |

| Ripple | 1.11 | ▼0.32% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 84.28 | ▼0.37% |

| Петрол - брент | 87.02 | ▼6.09% |

| Злато | 4 102.93 | ▲0.18% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 672.72 | ▼0.62% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.62 | ▼0.02% |

| Germany Bund 10 Year | 124.90 | ▲0.38% |

| UK Long Gilt Future | 87.18 | ▲0.70% |