Снимка: iStock

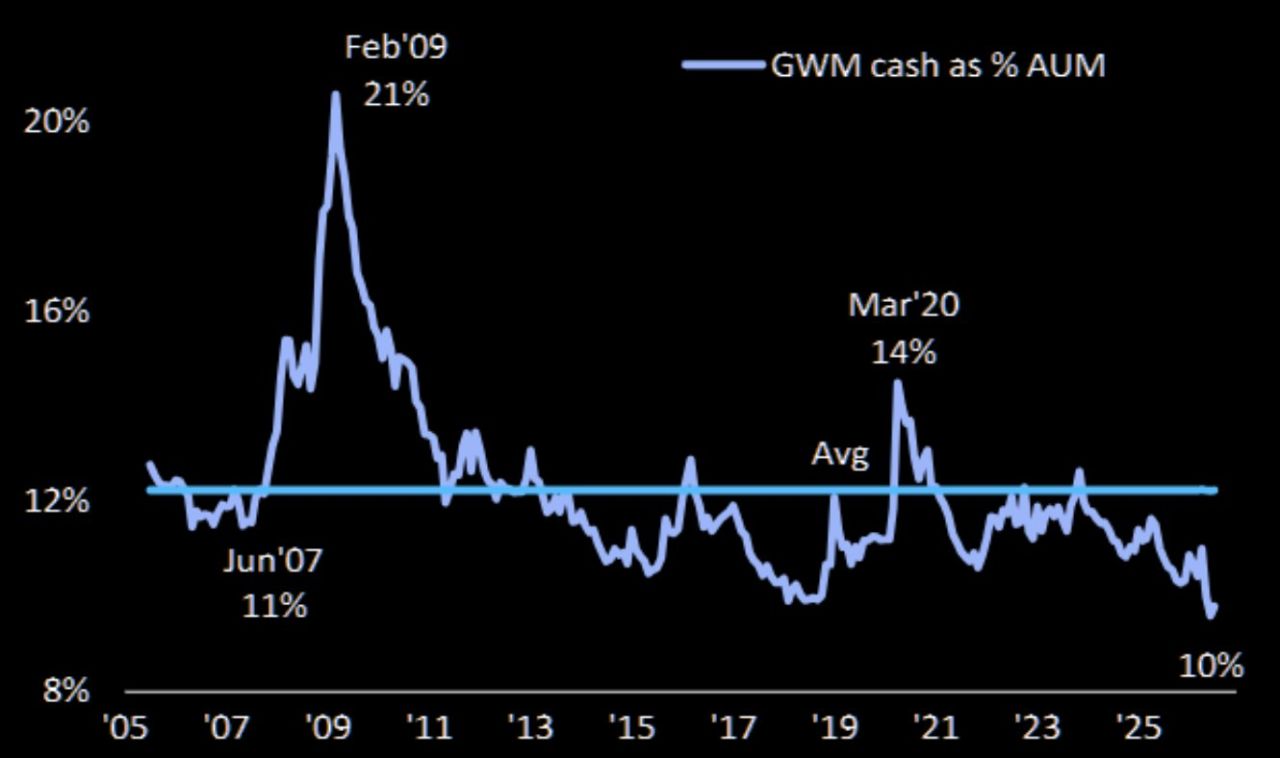

На пръв поглед тази графика изглежда като обикновена статистика за нивото на кеша, който богатите клиенти на една от най-големите глобални банки държат в своите портфейли. В действителност обаче тя измерва нещо много по-важно – психологията на капитала. А историята показва, че именно психологията, а не икономиката, често определя най-добрите моменти за инвестиране.

Данните проследяват дела на кешовите позиции в активите под управление (Assets Under Management) на Global Wealth Management клиенти от 2005 г. до днес. Прави впечатление една изключително интересна закономерност. Всеки път, когато страхът доминира и инвеститорите масово се преместват в кеш, впоследствие следва едно от най-силните възстановявания на финансовите пазари. Обратно – когато почти никой не държи свободни средства и всички са инвестирани, бъдещата доходност постепенно започва да намалява.

Най-яркият пример е световната финансова криза. През февруари 2009 г. кешовите позиции достигат рекордните 21% от активите под управление. Това означава, че една пета от богатството на инвеститорите е стояло извън пазара. По това време почти никой не говореше за нов бичи цикъл. Заглавията бяха за банкови фалити, масова безработица и възможен край на финансовата система. Именно тогава обаче започна един от най-дългите и най-силните бичи пазари в историята.

Подобен модел се повтори и през март 2020 г. По време на пандемията нивото на кеша отново скочи рязко – този път до около 14%. Причината беше очевидна – несигурността достигна екстремни стойности. Инвеститорите предпочетоха сигурността на паричните средства пред риска на акциите. Само че именно тогава пазарите започнаха историческото си възстановяване, подкрепено от безпрецедентни фискални и монетарни стимули.

Днес картината изглежда съвсем различно. Кешът е спаднал до около 10%, което е значително под дългосрочната средна стойност от приблизително 12%. Това означава, че инвеститорите отново предпочитат да държат капитала си в акции, облигации и други рискови активи, вместо в парични средства. На практика това е индикатор за високо доверие към пазарите.

Тук идва важният нюанс. Ниското ниво на кеш не означава, че предстои срив. Историята показва, че подобни периоди могат да продължат с години. Те обаче означават нещо друго – голяма част от наличния капитал вече е инвестирана. А когато почти всички са купили, следващият двигател на ръста става все по-труден за намиране.

Това е един от най-подценяваните механизми на финансовите пазари. Пазарите не се движат само от фундаментите. Те се движат и от наличния капитал, който може да бъде вложен. Когато огромни количества кеш чакат отстрани, те представляват потенциално бъдещо търсене. Когато този кеш вече е инвестиран, бъдещото търсене естествено отслабва.

Затова графиката всъщност измерва не количеството пари, а потенциалната покупателна сила. Високият кеш е бъдещо гориво за пазара. Ниският кеш означава, че голяма част от това гориво вече е изразходвана.

Особено интересен е настоящият момент. Въпреки геополитическите конфликти, високите оценки на американските акции, огромните инвестиции в изкуствен интелект и нарастващите опасения за концентрацията на пазара, инвеститорите продължават да държат сравнително малко кеш. Това подсказва, че доверието към дългосрочния възход остава високо. В същото време именно подобни периоди изискват по-голяма дисциплина при подбора на активите, защото когато ликвидността вече е вложена, бъдещата доходност все по-силно зависи от качеството на конкретните компании, а не просто от общото покачване на пазара.

Най-големият урок от тази графика обаче е психологически. Великите инвеститори никога не гледат само цените. Те наблюдават поведението на останалите участници. Когато всички бягат към кеша, те започват да търсят възможности. Когато всички вече са инвестирани и вярват, че ръстът ще продължи безкрайно, те започват да мислят повече за управлението на риска.

В крайна сметка кешът не е просто "неинвестирани пари". Той е своеобразен барометър на страха и алчността. А както историята многократно е доказвала, най-добрите инвестиционни решения рядко се вземат тогава, когато мнозинството се чувства най-комфортно. Те се вземат тогава, когато психологията на пазара създава най-голямата разлика между възприятие и реалност.

Материалът е с аналитичен характер и не представлява препоръка за покупка или продажба на финансови активи.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.18% |

| USDJPY | 162.37 | ▼0.11% |

| GBPUSD | 1.34 | ▲0.07% |

| USDCHF | 0.81 | ▼0.19% |

| USDCAD | 1.42 | ▲0.05% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 694.20 | ▲0.19% |

| S&P 500 | 7 550.58 | ▲0.32% |

| Nasdaq 100 | 29 823.60 | ▲1.13% |

| DAX 30 | 25 142.50 | ▲0.01% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 834.10 | ▲0.95% |

| Ethereum | 1 740.34 | ▼0.11% |

| Ripple | 1.10 | ▲0.79% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.68 | ▼2.32% |

| Петрол - брент | 77.30 | ▼2.66% |

| Злато | 4 122.91 | ▲1.16% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 609.38 | ▲0.28% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.10 | ▲0.18% |

| Germany Bund 10 Year | 125.36 | ▲0.17% |

| UK Long Gilt Future | 87.60 | ▲0.52% |