Снимка: iStock

Пазарите рядко се сриват без предупреждение. Проблемът е, че предупрежденията почти никога не изглеждат като предупреждения, докато сме в разгара на еуфорията. Те се прикриват зад рекордни печалби, оптимистични прогнози, нови технологии и усещането, че „този път е различно“. Именно затова графиката по-горе заслужава много повече внимание, отколкото изглежда на пръв поглед.

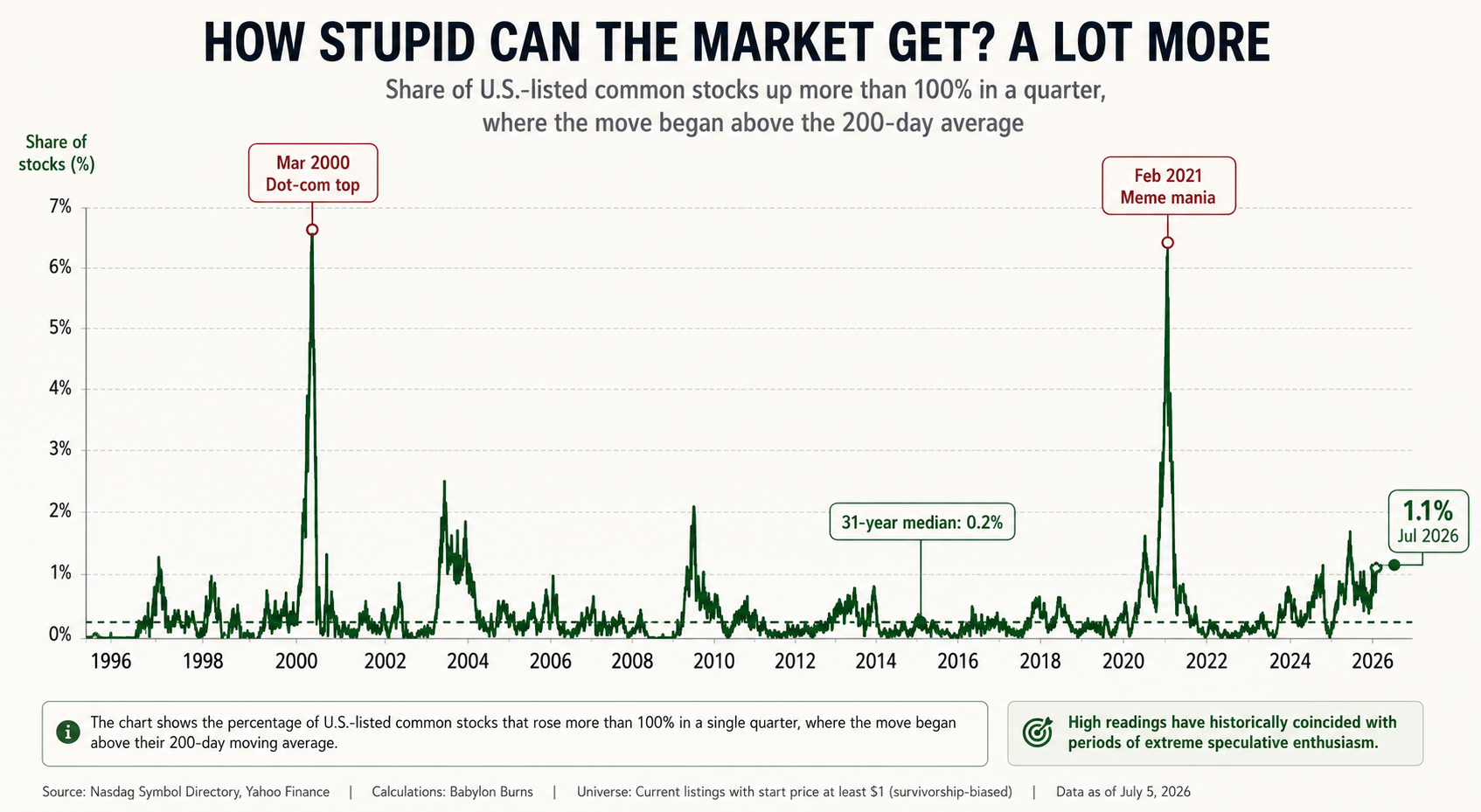

Тя показва дела на американските акции, които са поскъпнали с над 100% само за едно тримесечие, след като вече са се намирали над своята 200-дневна пълзяща средна. С други думи, не говорим за компании, които просто се възстановяват след срив. Това са акции, които вече са били в устойчив възходящ тренд и въпреки това удвояват стойността си само за няколко месеца. Исторически подобни движения са изключително редки. Средната стойност за последните 31 години е едва около 0.2% от всички листнати акции. Днес този показател вече надхвърля 1%, което е повече от пет пъти над дългосрочната норма.

Най-интересното обаче не е самото покачване, а историческият контекст. Подобни експлозии почти не се срещат през нормални пазарни периоди. Те се появяват в моментите, когато инвеститорската психология започва да доминира над фундаменталния анализ. Най-големият пик е през март 2000 г. – буквално в последните седмици преди спукването на дотком балона. Вторият голям връх идва през февруари 2021 г. – разгарът на меме манията, когато GameStop, AMC и десетки други компании без съществена фундаментална промяна увеличаваха стойността си с по няколкостотин процента за дни. И в двата случая пазарът не се срина веднага. Но и в двата случая спекулацията беше достигнала нива, които трудно можеха да бъдат оправдани с реалните финансови резултати на компаниите.

Днешната ситуация естествено поражда въпроса дали историята не започва отново да се повтаря. Отговорът не е толкова прост. Самият факт, че повече акции удвояват стойността си за едно тримесечие, не означава автоматично, че предстои мечи пазар. Историята показва, че спекулативните фази могат да продължат значително по-дълго, отколкото повечето инвеститори очакват. Дотком балонът се развиваше години наред, преди окончателно да се спука. Същото важеше и за меме манията, както и за множество други спекулативни периоди в историята.

По-важният извод е психологически. Когато все повече акции започват да носят печалби от 100%, 200% или дори 500% само за няколко месеца, поведението на инвеститорите неизбежно се променя. Фокусът постепенно се измества от запазването на капитала към максимизирането на възможно най-високата доходност. Рискът започва да изглежда незначителен. Всеки пропуснат ръст се възприема като загубена възможност. Алчността постепенно измества дисциплината.

Това е една от най-опасните фази на всеки бичи пазар. Не защото компаниите задължително са лоши. Напротив – много от тях са отлични бизнеси. Проблемът е, че цените започват да растат много по-бързо от фундаментите. В определен момент инвеститорите вече не купуват бъдещи печалби. Те купуват очакванията, че някой друг ще плати още по-висока цена. Именно това е същността на т.нар. "greater fool theory" – теорията за „по-големия глупак“, според която винаги ще се намери някой, готов да купи още по-скъпо.

Интересното е, че настоящата еуфория отново се концентрира около технологична революция. Изкуственият интелект безспорно променя света. Малцина биха спорили, че AI ще има огромно влияние върху бизнеса, производителността и икономиката през следващите десетилетия. Но това не означава автоматично, че всяка компания, свързана с AI, представлява добра инвестиция при всяка цена. Историята многократно е показвала, че великите технологии и слабите инвестиции могат да съществуват едновременно.

През XIX век железниците променят света, но огромна част от железопътните компании фалират или носят разочароваща доходност на инвеститорите. Радиото променя комуникациите, автомобилът променя транспорта, интернет променя икономиката. Във всеки от тези случаи технологията се оказва революционна, но пазарните оценки временно изпреварват реалността. Инвеститорите, които купуват прекалено късно, често плащат цената на прекомерния оптимизъм.

Именно затова оценките остават толкова важни. Колкото по-висока цена плаща инвеститорът за бъдещ растеж, толкова по-ниска е вероятността да постигне висока бъдеща доходност. Това не означава, че скъпите компании задължително ще се сринат. Означава само, че част от бъдещия успех вече е "изконсумиран" в настоящата цена. Пазарът винаги гледа напред, а не назад.

Още един интересен детайл в графиката е, че подобни периоди на масова спекулация почти винаги са съпроводени с концентрация на лидерството. Все повече капитал се насочва към ограничен брой "горещи" акции, докато останалата част от пазара постепенно изостава. Това е модел, който вече наблюдаваме и днес. Огромна част от ръста през последните години беше концентрирана в ограничен кръг компании, свързани с изкуствения интелект, полупроводниците и инфраструктурата за AI.

Това не означава непременно, че бичият пазар е приключил. Но означава, че инвеститорите трябва да бъдат значително по-внимателни. Историята показва, че именно в последните етапи на един силен възход доходността изглежда най-лесна, а рискът – най-незабележим. Парадоксално, точно тогава управлението на риска става по-важно от преследването на максимална печалба.

Може би най-ценният урок от тази графика е, че пазарите рядко наказват оптимизма. Те наказват прекомерния оптимизъм. Разликата между двете често изглежда малка в момента, но с течение на времето се превръща в огромна разлика в инвестиционните резултати.

За дългосрочния инвеститор въпросът никога не е дали една технология ще промени света. Истинският въпрос е дали цената, която плаща днес, вече не предполага почти съвършено бъдеще. Защото когато все повече акции започнат да удвояват стойността си само за едно тримесечие, историята ни напомня не да изпадаме в паника, а да бъдем по-дисциплинирани. Именно дисциплината, а не еуфорията, е това, което разделя успешните инвеститори от тези, които неизменно купуват най-скъпо.

Материалът е с аналитичен характер и не представлява препоръка за покупка или продажба на финансови инструменти.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.18% |

| USDJPY | 162.37 | ▼0.11% |

| GBPUSD | 1.34 | ▲0.07% |

| USDCHF | 0.81 | ▼0.19% |

| USDCAD | 1.42 | ▲0.05% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 694.20 | ▲0.19% |

| S&P 500 | 7 550.58 | ▲0.32% |

| Nasdaq 100 | 29 823.60 | ▲1.13% |

| DAX 30 | 25 142.50 | ▲0.01% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 834.10 | ▲0.95% |

| Ethereum | 1 740.34 | ▼0.11% |

| Ripple | 1.10 | ▲0.79% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.68 | ▼2.32% |

| Петрол - брент | 77.30 | ▼2.66% |

| Злато | 4 122.91 | ▲1.16% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 609.38 | ▲0.28% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.10 | ▲0.18% |

| Germany Bund 10 Year | 125.36 | ▲0.17% |

| UK Long Gilt Future | 87.60 | ▲0.52% |