Снимка: iStock

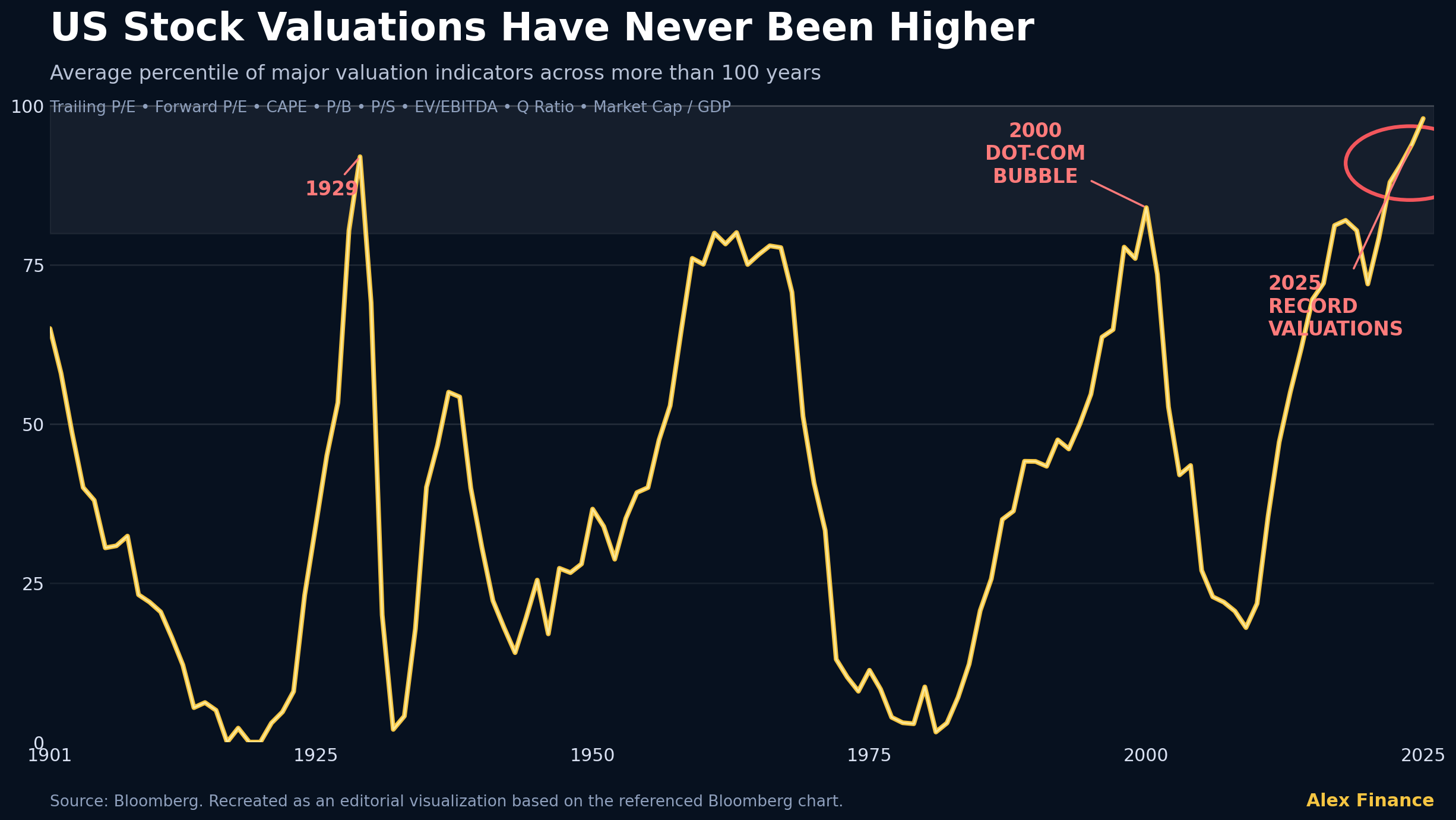

Една графика на Bloomberg през последните дни предизвика сериозни дискусии сред инвеститорите. Причината е проста – тя показва не един, а седем от най-използваните показатели за оценка на американския фондов пазар, комбинирани в един общ индекс. Сред тях са Trailing P/E, Forward P/E, CAPE, Price-to-Book, Price-to-Sales, EV/EBITDA, Tobin's Q и съотношението Market Capitalization към БВП. Вместо да разглежда отделен индикатор, графиката измерва общата оценка на пазара спрямо повече от век исторически данни.

Изводът е впечатляващ – американските акции никога не са били оценявани по-високо. Дори върховете през 1929 г., преди Голямата депресия, и 2000 г., по време на дотком балона, изглеждат по-ниски спрямо настоящите нива. Това естествено поражда въпроса дали инвеститорите отново не са попаднали в капана на прекомерния оптимизъм.

На пръв поглед подобна графика изглежда като категорично предупреждение за предстоящ срив. Историята действително показва, че когато оценките достигнат крайности, бъдещата дългосрочна доходност обикновено намалява. Високите оценки означават, че инвеститорите вече са включили в цените голяма част от бъдещите очаквания за растеж. Ако тези очаквания не се реализират, пазарът става изключително чувствителен към разочарования.

Но тук идва и най-важната особеност. Високата оценка сама по себе си не е катализатор за срив.

Историята го доказва многократно. През 1997 г. много анализатори твърдяха, че американските акции са прекалено скъпи. Те бяха прави. Проблемът е, че пазарът продължи да расте още близо три години, преди балонът окончателно да се спука през 2000 г. По същия начин през 2020 и 2021 г. множество оценки изглеждаха екстремни, но технологичните компании продължиха да добавят трилиони долари пазарна стойност.

Причината е, че оценките казват много повече за очакваната бъдеща доходност, отколкото за това какво ще се случи през следващите няколко месеца. Днес ситуацията е още по-интересна, защото съществуват аргументи и в двете посоки.

От една страна, концентрацията на пазара остава исторически висока. Няколко мегакомпании, свързани с изкуствения интелект, формират огромна част от ръста на индексите. Nvidia, Microsoft, Alphabet, Amazon, Meta и още няколко технологични гиганта концентрират все по-голяма тежест в S&P 500 и Nasdaq. Подобна концентрация увеличава системния риск. Ако лидерите започнат да разочароват, целият индекс може да почувства сериозен натиск.

От друга страна, съществува фундаментална разлика спрямо 2000 година.

По време на дотком балона много компании нямаха печалби, а някои дори нямаха реален бизнес модел. Днес лидерите в областта на изкуствения интелект генерират десетки милиарди долари свободен паричен поток, разполагат със стабилни баланси и доминират цели индустрии. Това не означава, че не могат да бъдат надценени, но означава, че днешният пазар стъпва върху далеч по-солидна фундаментална основа. Друг важен фактор е лихвената среда.

През последните две години Федералният резерв задържа лихвите значително над нивата, с които инвеститорите бяха свикнали през предходното десетилетие. По-високите лихви по принцип оказват натиск върху високите оценки, защото увеличават дисконтовия процент, с който се оценяват бъдещите печалби. Въпреки това американските акции останаха изключително устойчиви. Това подсказва, че пазарът оценява потенциалния ефект от изкуствения интелект като достатъчно силен, за да компенсира по-скъпия капитал.

Не бива да се подценява и ролята на ликвидността. Огромните потоци към ETF-и, пенсионни фондове и пасивни инвестиционни стратегии продължават автоматично да насочват нов капитал към най-големите компании. Това създава своеобразен механизъм, при който лидерите получават още повече капитал именно защото вече са най-големи. Подобна динамика може да поддържа високите оценки значително по-дълго, отколкото повечето инвеститори очакват.

Въпросът обаче не е дали американският пазар е скъп. Почти всички показатели сочат, че той действително се намира близо до исторически екстремуми. По-важният въпрос е дали това автоматично означава предстоящ срив. Историята казва, че не.

Високите оценки увеличават вероятността бъдещата доходност да бъде по-ниска и правят пазара по-чувствителен към негативни изненади. Но почти винаги е необходим конкретен катализатор – рецесия, рязко покачване на лихвите, кредитна криза, геополитически шок или сериозно разочарование в корпоративните печалби.

Именно затова графиката на Bloomberg трябва да бъде разглеждана не като сигнал за незабавна продажба, а като напомняне, че рискът постепенно нараства. Може би най-интересното следствие е друго.

Докато американските акции достигат рекордни оценки, европейските пазари продължават да се търгуват при значително по-ниски коефициенти. Банките, индустриалните компании, здравният сектор и редица традиционни бизнеси в Европа все още изглеждат съществено по-евтини спрямо американските си конкуренти. Именно затова през последните месеци все повече международни инвеститори започват да говорят за ротация от Growth към Value и постепенно пренасочване на капитал към европейските пазари.

Това не означава, че американският бичи пазар е приключил. Но означава, че бъдещата доходност вероятно ще зависи все повече от правилния подбор на компании, а не просто от притежаването на широкия индекс.

Графиката на Bloomberg не казва, че сривът е неизбежен. Тя казва нещо по-фино и вероятно по-важно. Американският пазар вече е оценен почти за съвършенство. А когато очакванията станат прекалено високи, дори добрите новини понякога вече не са достатъчни, за да оправдаят още по-високи оценки.

*Материалът е с аналитичен характер и не представлява препоръка за покупка или продажба на финансови инструменти.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.11% |

| USDJPY | 162.68 | ▲0.03% |

| GBPUSD | 1.32 | ▼0.05% |

| USDCHF | 0.81 | ▲0.12% |

| USDCAD | 1.42 | ▲0.08% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 481.20 | ▼0.18% |

| S&P 500 | 7 520.88 | ▼0.32% |

| Nasdaq 100 | 30 362.90 | ▼0.57% |

| DAX 30 | 25 187.50 | ▲0.09% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 58 655.30 | ▲0.23% |

| Ethereum | 1 575.07 | ▲0.36% |

| Ripple | 1.04 | ▲0.45% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 69.38 | ▼1.06% |

| Петрол - брент | 72.96 | ▼0.60% |

| Злато | 3 974.55 | ▼0.79% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 585.00 | ▲0.91% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.62 | ▼0.02% |

| Germany Bund 10 Year | 127.04 | ▼0.13% |

| UK Long Gilt Future | 88.70 | ▼0.61% |