AI революцията и историческите пазарни концентрации: Повтаря ли се историята или този път наистина е различно?

25 Юни 2026 13:15

Снимка: iStock

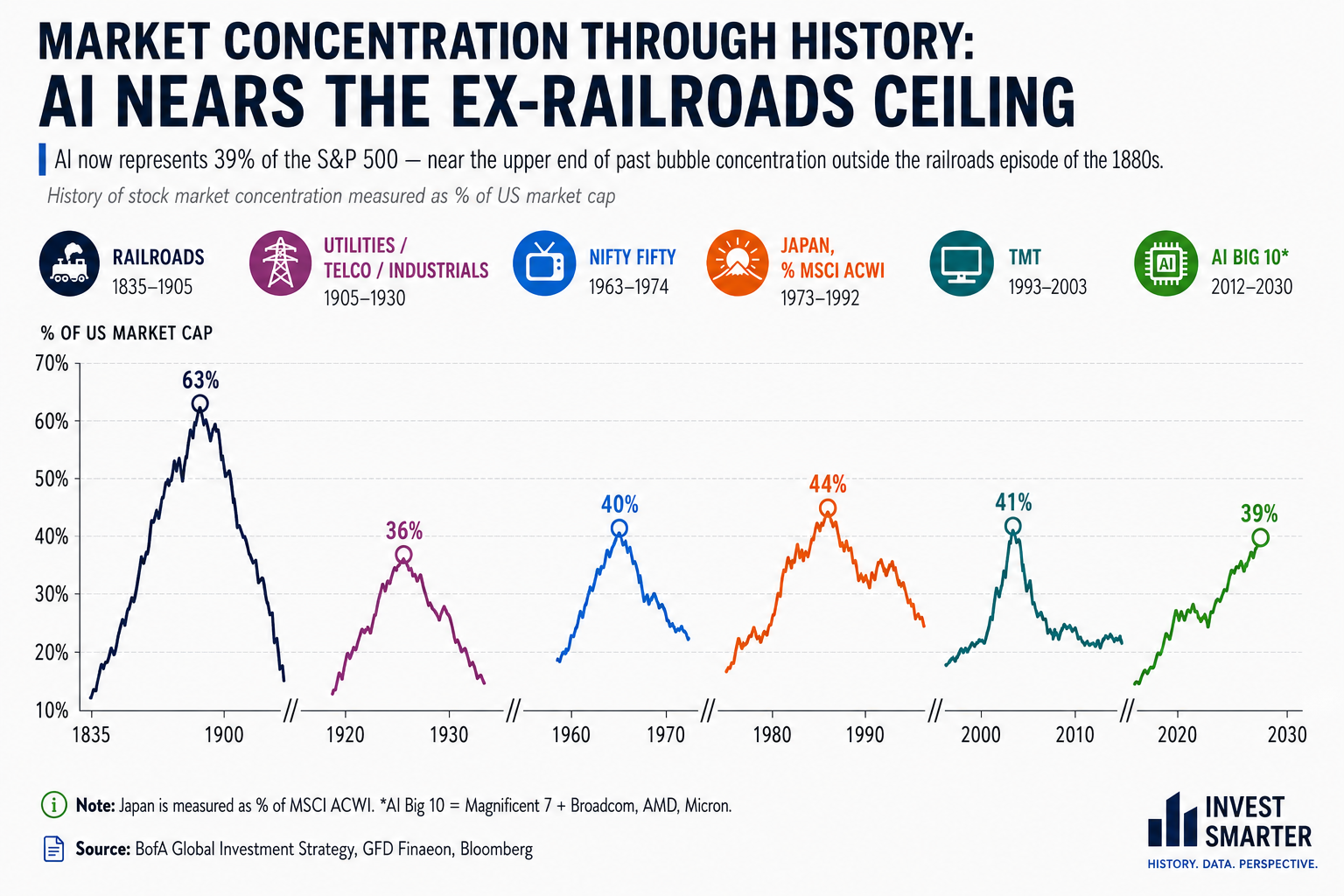

Когато инвеститорите говорят за пазарни балони, разговорът почти винаги започва с оценките – P/E коефициенти, приходи, печалби или свободен паричен поток. Много по-рядко обаче се обръща внимание на един показател, който исторически се е оказвал изключително ценен при идентифицирането на крайните фази на големите инвестиционни мании – концентрацията на пазарната капитализация. Именно тя стои в основата на показаната графика. Вместо да измерва колко скъпи са компаниите, тя показва колко голяма част от целия американски фондов пазар е концентрирана в една доминираща инвестиционна тема. Историята на последните почти два века показва, че именно когато капиталът започне масово да се струпва в една индустрия, рискът за инвеститорите постепенно започва да нараства, независимо колко убедителен изглежда фундаменталният разказ.

Най-впечатляващият пример остава железопътният бум през XIX век. Между 1835 и началото на XX век железопътните компании постепенно се превръщат в гръбнака на американската икономика. Те свързват Източното и Западното крайбрежие, ускоряват индустриализацията и буквално променят начина, по който функционира световната търговия. Инвеститорите не грешат, че железниците са революционна технология. Грешката идва от убеждението, че революционната технология автоматично оправдава всяка оценка. В пика си железопътните компании достигат приблизително 63% от общата пазарна капитализация на американския пазар – най-високото ниво в цялата история. Железниците действително променят света, но това не предпазва инвеститорите от болезнени корекции, консолидации и десетилетия на по-слаба доходност след еуфорията.

Следващият голям цикъл се формира около електроразпределителните компании, телекомуникациите и индустриалните гиганти между 1905 и 1930 година. Електрификацията на икономиката е сравнима по значение с днешната AI революция. Почти всеки бизнес започва да използва електроенергия, а инвеститорите приемат, че компаниите в този сектор ще доминират завинаги. Концентрацията достига приблизително 36%, след което започва постепенно охлаждане. Отново технологията остава, но очакванията се оказват прекалено оптимистични спрямо краткосрочната реалност.

През 60-те години идва ерата на така наречените Nifty Fifty – групата от американски компании, смятани за толкова качествени, че според тогавашните анализатори можели да бъдат купени на всяка цена. Сред тях попадат Coca-Cola, IBM, Polaroid, Xerox, McDonald's и десетки други корпоративни икони. Пазарната концентрация достига приблизително 40%, а инвеститорите започват да вярват, че цикличността е останала в миналото. Последвалата стагфлация през 70-те години показва колко опасна може да бъде тази увереност. Повечето компании оцеляват и продължават да бъдат отлични бизнеси, но акциите им преминават през дълъг период на компресия на оценките.

Японският балон през 80-те години представлява може би най-интересният исторически паралел. В своя пик Япония достига приблизително 44% от глобалната капитализация в индекса MSCI ACWI, превръщайки се в най-желаната инвестиционна дестинация в света. Тогавашните анализи обясняват защо японският модел е различен, защо корпоративното управление е по-ефективно и защо икономическият възход ще продължи десетилетия. Всичко това съдържа известна доза истина. Проблемът отново не е в икономиката, а в оценките. След спукването на балона японските акции прекарват десетилетия в възстановяване, превръщайки този период в едно от най-ярките предупреждения срещу прекомерната концентрация на капитал.

Следва интернет революцията. Между 1993 и 2003 година технологичните, медийните и телекомуникационните компании (TMT) достигат приблизително 41% от американския пазар. Интернет действително променя света. Amazon, Google и електронната търговия се превръщат в двигатели на глобалната икономика. Но пазарът отново смесва правилната идея с неправилната цена. Компании без приходи достигат милиардни оценки, а инвеститорите започват да вярват, че традиционните методи за оценка вече нямат значение. Последвалият срив унищожава огромна част от пазарната стойност, без това да промени фундаменталната посока на технологичния прогрес.

Днес наблюдаваме следващия голям исторически цикъл – революцията на изкуствения интелект. Според графиката така наречените AI Big 10 – Magnificent Seven, Broadcom, AMD и Micron – вече представляват приблизително 39% от капитализацията на американския пазар. Това поставя настоящата концентрация над ерата на електрификацията, почти на нивото на интернет балона и съвсем близо до японския пик. Единствено железопътната еуфория от XIX век остава по-висока. Самият този факт не означава автоматично, че сме в балон. Той означава единствено, че все по-голяма част от инвеститорския капитал започва да зависи от съдбата на сравнително малък брой компании.

Тук обаче се появява една изключително важна разлика спрямо повечето предишни цикли. Железниците обещават бъдещ растеж. Интернет компаниите през 1999 година обещават бъдещи печалби. Много японски корпорации разчитат основно на очаквания. Днешните AI лидери вече генерират колосални приходи и свободен паричен поток. Nvidia, Broadcom, Microsoft, Alphabet, Meta и Micron не са компании без бизнес модел. Те вече създават реална стойност, а огромните инвестиции в центрове за данни показват, че AI революцията не е просто маркетингов разказ. Именно това прави настоящия цикъл значително по-сложен за анализ от интернет балона.

Това обаче не означава, че рискът отсъства. Историята показва, че дори когато фундаментите са здрави, прекомерната концентрация увеличава чувствителността на пазара към всяка негативна новина. Ако няколко компании представляват почти 40% от капитализацията на индекса, разочароващи отчети, регулаторни ограничения или забавяне на инвестициите в AI инфраструктура могат да окажат непропорционално голямо влияние върху целия пазар. Именно това наблюдаваме и през последните седмици, когато по-слабите настроения около Micron, Broadcom или Nvidia предизвикват значително по-широки разпродажби в технологичния сектор.

За европейските инвеститори графиката носи още едно важно послание. Европа участва в AI цикъла по различен начин. Докато американският капитал е концентриран основно в разработчиците на чипове и облачните гиганти, европейската експозиция е насочена към индустриалната инфраструктура. ASML доставя машините, без които съвременните полупроводници не могат да бъдат произведени. Schneider Electric изгражда електроенергийната инфраструктура за центровете за данни. Siemens, ABB, Legrand, SAP и други индустриални лидери печелят от автоматизацията, дигитализацията и индустриалното внедряване на AI. Това означава, че европейските инвеститори разполагат с по-широка диверсификация и по-малка концентрация в сравнение с американските технологични индекси.

Най-важният урок от графиката не е, че AI балонът непременно ще се спука утре. Историята показва нещо далеч по-нюансирано. Почти всички големи инвестиционни мании започват с истинска икономическа революция. Железниците променят транспорта. Електричеството променя индустрията. Интернет променя комуникациите. Изкуственият интелект вероятно ще промени почти всяка индустрия през следващите десетилетия. Проблемът никога не е технологията. Проблемът възниква, когато очакванията започнат да растат по-бързо от реалните бъдещи парични потоци.

Именно затова концентрацията е толкова ценен индикатор. Тя не предсказва точния момент на следващата корекция. Тя показва докъде е достигнала колективната увереност на инвеститорите. А историята на капиталовите пазари многократно доказва, че когато почти всички вярват в една и съща история, бъдещата доходност често започва постепенно да намалява.

Днес AI вероятно е една от най-големите технологични трансформации след индустриалната революция. Но ако последните почти двеста години ни учат на нещо, то е, че дори най-великите технологии не отменят законите на оценката, диверсификацията и инвестиционните цикли. Историята не се повтаря дословно. Но когато концентрацията на капитала започне да се доближава до историческите екстремуми, тя почти винаги заслужава вниманието на всеки дългосрочен инвеститор.

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.