Снимка: Istock

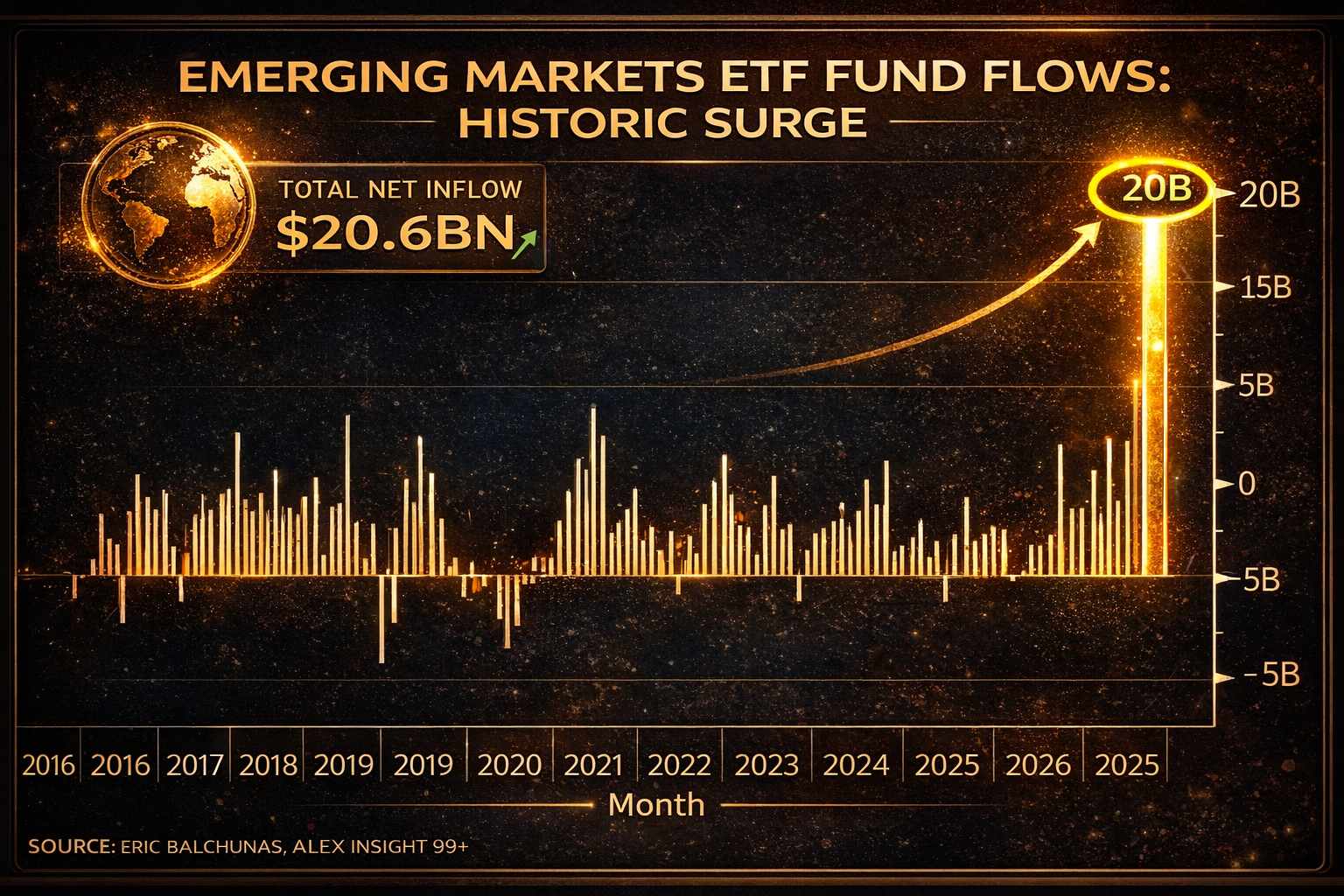

Последният месец донесе исторически завой в глобалните капиталови потоци, след като ETF-и върху развиващи се пазари привлякоха нетни 20.6 млрд. долара — най-големият месечен приток, регистриран досега. Данните не просто надминават всички предишни пикове, включително рекорда от 2018 г., но и идват като кулминация на 12 последователни месеца на нетни входящи потоци, което превръща движението от еднократен скок в ясен сигнал за смяна на режима в глобалното позициониране.

Потоците, показани на графиката по-горе, не са просто „силен месец“ за ETF-и върху развиващи се пазари. Те маркират режимен завой в глобалното позициониране, който пазарът подготвя от месеци, но който рядко се материализира толкова рязко и концентрирано. Нетен приток в размер на над 20 милиарда долара, за един месец, не е статистическо отклонение – това е събитие.

Исторически погледнато, подобни екстремни месечни притоци към развиващите се пазари почти винаги се случват в моменти, когато инвеститорите започват да губят увереност, че доминиращият досега пазар ще продължи да носи асиметричната възвръщаемост. Предишният рекорд от 2018 г. също беше в период на късен цикъл за развитите пазари, при нарастващо напрежение около долара и монетарната политика. Сегашният приток, който е двойно по-голям от онзи рекорд, идва в още по-сложна макро среда – с високи реални лихви, забавящ се растеж в развитите икономики и натрупано позициониране в американски активи.

Ключовият детайл е концентрацията. MSCI Emerging Markets ETF (IEMG) е поел $8.9 млрд., или 43% от целия приток, което е най-силният месец в историята му от старта през 2012 г. Това говори за нещо повече от селективен апетит към отделни държави или сектори. Това е купуване на кошница, на експозиция към целия развиващ се свят – класическо поведение, когато инвеститорите търсят диверсификация от системен риск, а не алфа от отделни истории.

Пазарната реакция го потвърждава. MSCI Emerging Markets Index +8.8% през януари, най-добрият старт на година от 2012 г., не е просто следствие от добри новини. Това е отражение на масивни потоци, които натискат цените нагоре в сравнително по-тънка ликвидност спрямо развитите пазари. Когато потокът води, цената следва – и точно това се вижда тук.

Макро рамката е критична за разчитането на този сигнал. В среда, в която Федералният резерв и други централни банки са близо до края на цикъла на затягане, а доларът показва признаци на загуба на импулс, развиващите се пазари започват да изглеждат по-малко уязвими, отколкото в предишни години. По-ниската оценка, по-високата чувствителност към глобалния растеж и потенциалът за валутно облекчение създават асиметрия, която капиталът търси именно в късната фаза на цикъла.

Психологическият елемент е не по-малко важен. Дванадесет последователни месеца на нетни входящи потоци означават, че страхът от пропускане постепенно изпреварва страха от риск. Инвеститорите, които дълго време са стояли подекспонирани към emerging markets, започват да се връщат не защото са убедени в перфектния сценарий, а защото усещат, че глобалната концентрация в малък брой развити пазари и мегакап акции става структурен риск сама по себе си.

Историческата аналогия е ясна, но и предупреждаваща. Подобни масирани входящи потоци често са началото на многомесечни, дори многогодишни периоди на по-добро относително представяне, но рядко означават гладък път. Волатилността почти винаги се увеличава, защото emerging markets са чувствителни към всяка промяна в глобалната ликвидност и геополитиката. Това обаче не отменя основния сигнал: капиталът вече се движи.

Същината тук не е, че развиващите се пазари „изведнъж станаха добри“. Същината е, че структурата на глобалния риск се променя. Когато толкова голям обем пари влиза в EM ETF-и за толкова кратко време, това рядко е вот на оптимизъм за отделните икономики. Това е вот на недоверие към статуквото и търсене на алтернативни източници на възвръщаемост и диверсификация.

Финалният извод е тих, но тежък: тези потоци не казват къде ще бъде пазарът след месец, а в какъв режим вече е влязъл. А режимът изглежда като такъв, в който капиталът започва да напуска прекалено претъпканите убежища и да поема по по-неравен, но потенциално по-балансиран терен.

Материалът е с аналитичен и образователен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.24% |

| USDJPY | 161.69 | ▲0.06% |

| GBPUSD | 1.32 | ▼0.06% |

| USDCHF | 0.81 | ▲0.25% |

| USDCAD | 1.42 | ▲0.12% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 51 983.80 | ▼0.20% |

| S&P 500 | 7 444.12 | ▼0.02% |

| Nasdaq 100 | 29 789.90 | ▲0.18% |

| DAX 30 | 24 838.70 | ▼0.94% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 565.70 | ▼0.15% |

| Ethereum | 1 669.38 | ▲0.25% |

| Ripple | 1.10 | ▼1.00% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.30 | ▼0.54% |

| Петрол - брент | 75.96 | ▼1.11% |

| Злато | 4 078.21 | ▼0.50% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 585.40 | ▼0.26% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.42 | ▲0.05% |

| Germany Bund 10 Year | 126.87 | ▲0.12% |

| UK Long Gilt Future | 89.42 | ▲0.15% |