Снимка: Istock

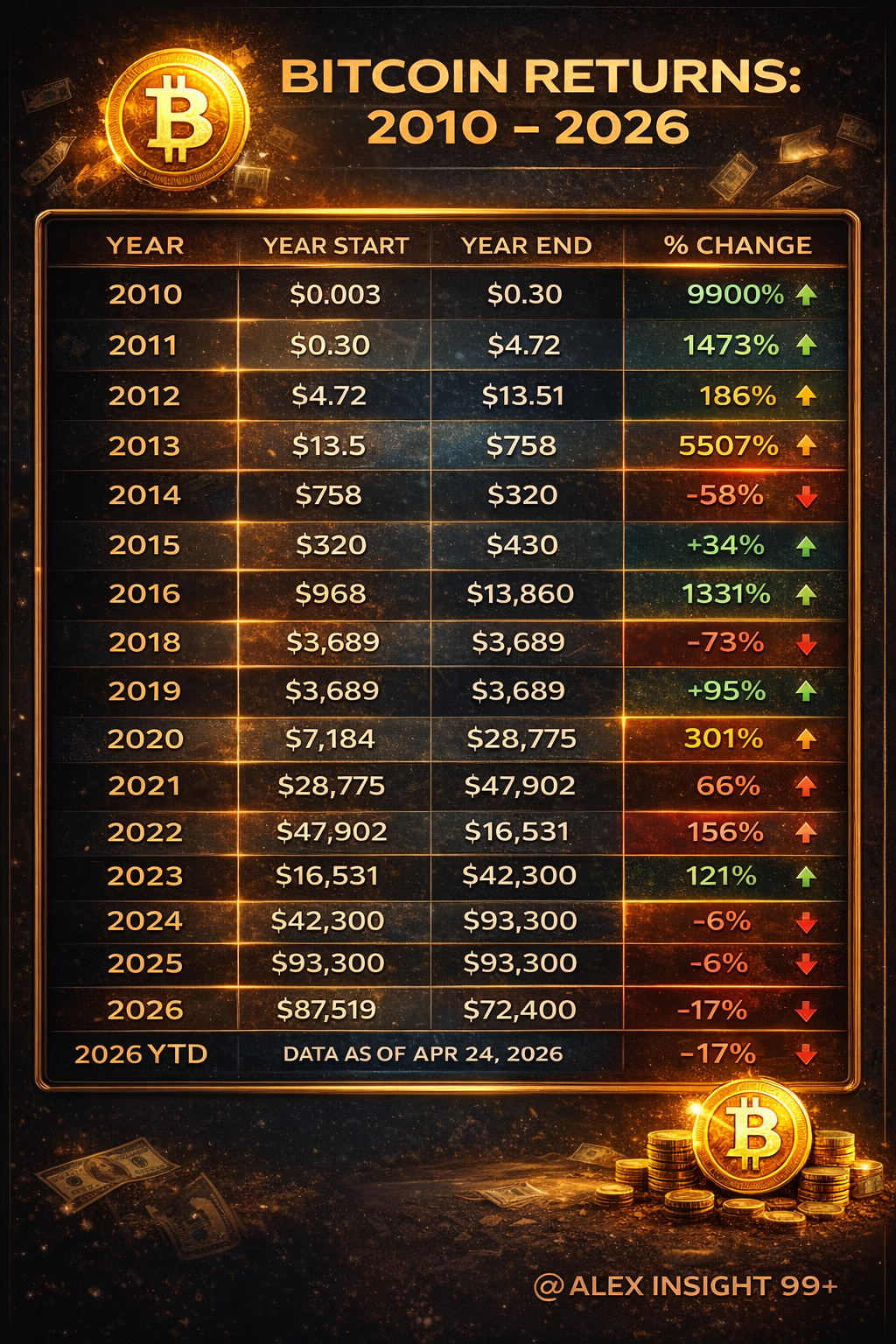

Биткойн е актив, който не може да бъде разбран нито през класическата призма на „оценка“, нито като обикновена спекулативна мания. Историческото му представяне показва ясно очертана структура, в която експоненциалният растеж и дълбоките спадове не са изключения, а неизбежни фази на един и същ процес. Таблицата с годишните резултати от 2010 до 2026 г. изглежда на пръв поглед хаотична, но всъщност разкрива повтарящ се ритъм: екстремни години на експанзия, последвани от години на сурова корекция и изчистване, след което идва нов, по-бавен и по-зрял възход.

Почти всяка фаза на агресивен ръст е концентрирана в сравнително кратки периоди. 2011, 2013, 2017 и 2020–2021 г. са години, в които биткойн не просто расте, а експлодира. Те съвпадат с моменти, в които новият наратив навлиза масово – първо като технологично чудо, после като алтернатива на банките, по-късно като „дигитално злато“, а в последния цикъл като институционален актив. Всяка такава фаза е придружена от ускоряване на ликвидността и от усещане, че „този път е различно“. Историята показва, че никога не е различно по отношение на волатилността.

Корекциите, които следват, са не просто спадове, а дълбоки режими на компресия. -58% през 2014 г., -73% през 2018 г., -65% през 2022 г. не са аномалии, а механизъм. Те служат за изчистване на ливъридж, за разпад на прекалено самоуверени наративи и за връщане на актива в ръцете на по-дългосрочни притежатели. В този смисъл биткойнът не „се срива“, а преминава през задължителна фаза на рестартиране на доверието.

Цикличността при цената е тясно свързана с халвингите, но не по опростения начин, по който често се представя. Халвингът не е директен катализатор за поскъпване, а структурна промяна в предлагането, която се разгръща във времето. Намаляването на новото предлагане създава условия за дисбаланс, но самото движение нагоре изисква ликвидност, наратив и търсене. Затова и исторически най-силните възходи се случват 6 до 18 месеца след халвинг, когато пазарът вече е „осмислил“ промяната, а не в самия момент.

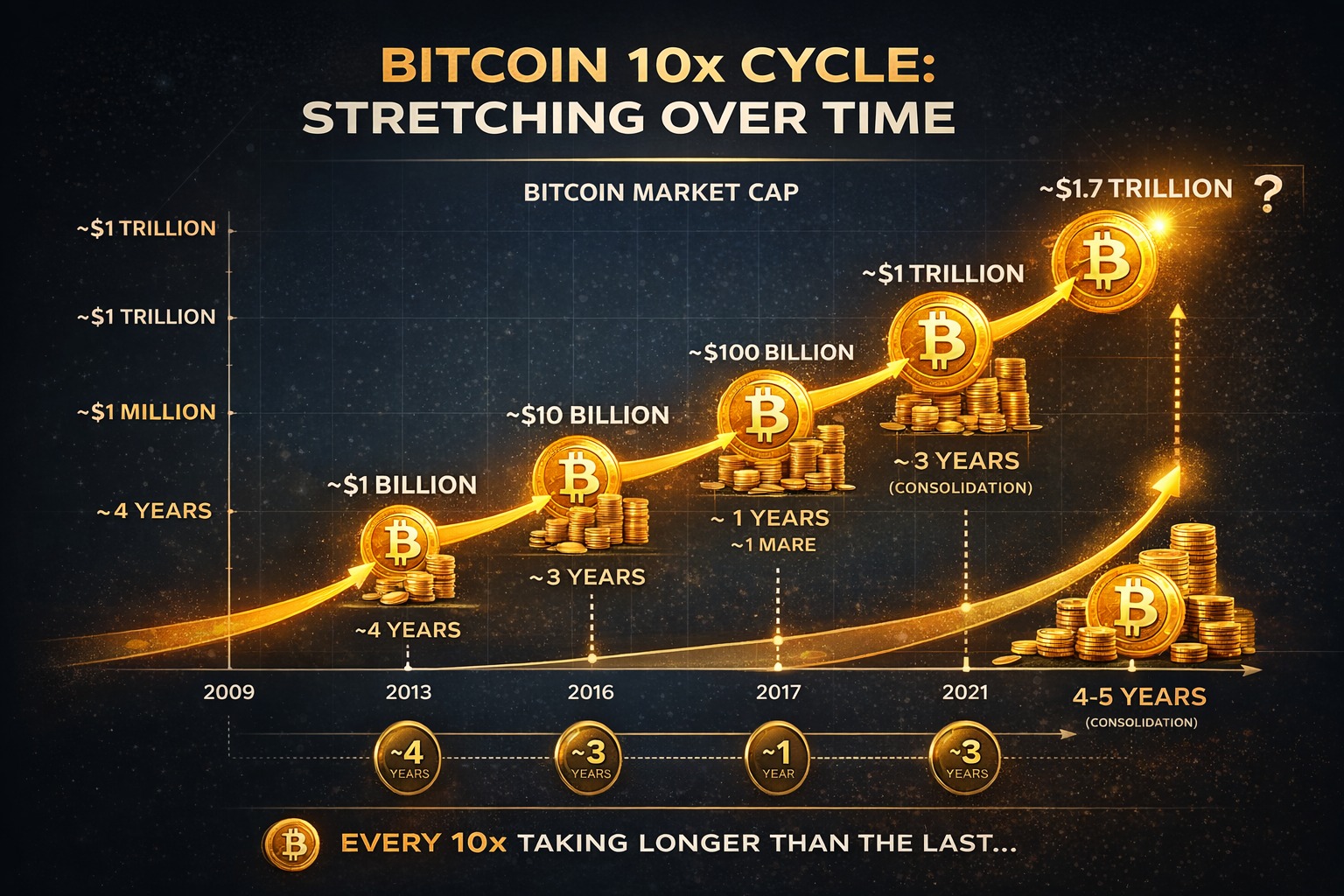

Графиката за удесеторяването на цената е особено показателна, защото тя визуализира не само растежа, но и забавянето на цикъла. Първото 10x се случва почти мигновено. Следващото отнема повече години. Следващото – още повече. Това не е слабост, а закономерност. С нарастването на пазарната капитализация биткойн се нуждае от все по-големи обеми капитал, за да постигне същия процентен ефект. В този смисъл историята не е за безкраен експоненциален ръст, а за постепенно „узряване“ на цикъла, в който амплитудите се разтягат във времето, но не изчезват.

Настоящото ниво около 70 000 долара поставя биткойн в интересна, но и напрегната позиция. Това е цена, която вече включва значителна част от оптимизма около последния халвинг и институционалния интерес, но все още се намира в рамките на историческата волатилност. Исторически погледнато, след всеки голям цикличен връх следва спад, който варира между 60% и 80% от пиковите стойности. Това не е прогноза, а статистическа реалност, наблюдавана в няколко последователни цикъла.

Ако настоящият цикъл следва по-умерен модел поради по-голямата зрялост на пазара, спад от порядъка на 50–60% от върха би бил напълно съвместим с историята. При цена около 70 000 долара това би означавало движение към зона, която е значително по-ниска от текущите нива, но все пак далеч над предишните циклични дъна. Ако пазарът повтори по-агресивните си модели от 2018 или 2022 г., спадът би могъл да бъде по-дълбок, без това да наруши дългосрочната структура.

Важно е, че биткойн не пада линейно. Корекциите му обикновено са фрагментирани – рязък спад, последван от дълъг период на консолидация, фалшиви възстановявания и постепенно изтощаване на продавачите. Това е поведенчески процес, не математически. Пазарът трябва да „забрави“ еуфорията, преди да започне нов цикъл.

В по-широк контекст биткойнът все повече се държи като хибрид между рисков актив и монетарен барометър. В периоди на изобилна ликвидност и апетит към риск той се движи като усилена версия на технологичните акции. В периоди на затягане и несигурност той губи статута си на убежище и се връща към ролята на високоволатилен експеримент. Това двойствено поведение обяснява защо спадовете му са толкова дълбоки, но и защо възстановяванията са толкова впечатляващи.

Историята на биткойн показва, че въпросът никога не е дали ще има спад, а какъв ще бъде неговият контекст. Всеки цикъл досега е изглеждал като край за предишния наратив и като начало на нов. Това не гарантира повторение, но показва, че волатилността не е дефект, а основна характеристика на актива.

В крайна сметка биткойнът остава актив, чиято цена се движи не толкова от фундаментални потоци, колкото от комбинация между ограничено предлагане, ликвидни режими и колективна психология. Историческите данни не дават сигурност за бъдещото дъно, но дават яснота за рамката: дългосрочен растеж, прекъсван от циклични спадове, които са болезнени, но структурно последователни. Рискът не е в това, че биткойн може да поевтинее, а в това да се подценява колко дълбоки могат да бъдат тези спадове в рамките на един и същ, вече добре познат цикъл.

Материалът е с аналитичен и образователен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.16 | ▼0.07% |

| USDJPY | 160.22 | ▲0.07% |

| GBPUSD | 1.34 | ▼0.04% |

| USDCHF | 0.80 | ▲0.25% |

| USDCAD | 1.40 | ▲0.13% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 51 608.50 | ▲0.54% |

| S&P 500 | 7 497.86 | ▲0.30% |

| Nasdaq 100 | 29 963.50 | ▲0.38% |

| DAX 30 | 24 827.00 | ▲0.16% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 63 778.10 | ▲0.40% |

| Ethereum | 1 673.22 | ▲0.51% |

| Ripple | 1.14 | ▲1.09% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 82.76 | ▼2.16% |

| Петрол - брент | 86.76 | ▼2.69% |

| Злато | 4 218.94 | ▲0.02% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 585.34 | ▼0.41% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.52 | ▼0.14% |

| Germany Bund 10 Year | 126.02 | ▼0.04% |

| UK Long Gilt Future | 88.62 | ▲0.88% |