Снимка: Istock

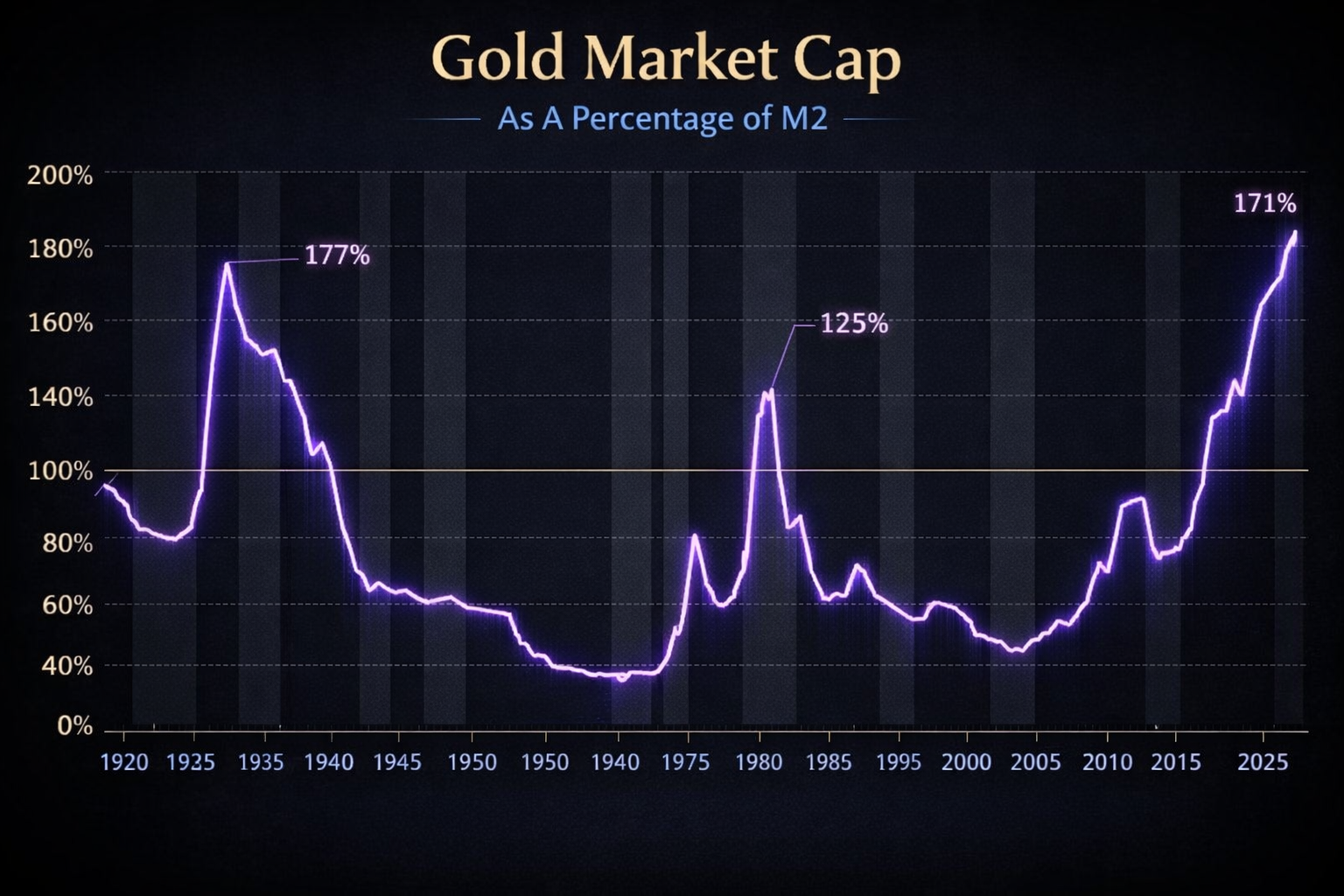

Съотношението между пазарната капитализация на златото и M2 е един от онези редки индикатори, които режат през наративите и показват суровата структура на системата: колко „твърда“ стойност стои срещу количеството създадени пари. Когато този показател се движи в нормални диапазони, пазарът функционира в режим на доверие – парите се приемат, защото системата изглежда стабилна. Когато той достига екстреми, както на графиката, доверието вече не е даденост, а променлива.

Исторически тези екстреми са редки. На графиката ясно се виждат два предишни пика – периодът на Голямата депресия и инфлационната криза от 70-те и началото на 80-те. Това не са просто „лоши времена“, а системни преломи. И в двата случая паричното предлагане и доверието в институциите са били подложени на силен стрес, а златото е било използвано не като инвестиция, а като референтна мярка за стойност в свят, в който парите губят стабилната си роля.

Важно е какво всъщност измерва този показател. M2 представлява широкото парично предлагане – кеш, депозити, лесно ликвидни инструменти. Златната пазарна капитализация, от друга страна, е пазарната оценка на един ограничен, физически актив. Когато златото като процент от M2 расте рязко, това може да се случи по два начина: или златото поскъпва драматично, или парите губят покупателна сила и доверие, или – както често се случва – и двете едновременно. Историята показва, че подобни движения рядко са „бул пазар за злато“, а по-скоро симптом на паричен дисбаланс.

Сегашното ниво, сравнимо с върховете от 30-те и 70-те, не означава автоматично повторение на тези сценарии. Но означава, че системата отново се намира в режим, в който парите са под въпрос. След 2008 г., а още по-ясно след 2020 г., M2 в САЩ и глобално нарасна с темпове, които нямат мирновременен прецедент. Част от този растеж вече беше „усвоен“ чрез инфлация, част – чрез покачване на цените на активите. Но тази графика показва, че златото остава един от малкото активи, които реагират не на икономически растеж, а на ерозията на паричната рамка.

Психологическият аспект е също толкова важен, колкото и макроикономическият. Когато инвеститорите гледат златото като „застраховка“, те не купуват бъдещ растеж, а намаляват системен риск. В такива периоди златото се държи различно от рисковите активи, но и различно от инфлационните хеджове в тесния смисъл. То не е залог за печалба, а за оцеляване на стойността. Затова и подобни екстремни стойности в съотношението спрямо M2 често съвпадат с висока несигурност, политически напрежения и разминаване между реалната икономика и финансовата система.

Историческата аналогия тук е ясна, но и неудобна. През 30-те години проблемът е дефлационен колапс и срив на банковата система. През 70-те – загуба на контрол върху инфлацията и крах на златния стандарт. Днес контекстът е различен, но общият елемент остава: прекомерно разширяване на паричното предлагане, последвано от търсене на номинален и реален „котва“. Графиката не казва кой сценарий следва, а показва, че системата отново е извън равновесие.

Ключовото тук е, че този индикатор не е тайминг инструмент. Той не казва кога нещо ще се случи, а в какъв режим се намираме. А режимът е такъв, в който парите са много, доверието е крехко, а златото отново се използва като огледало на този дисбаланс. Посоката може да е ясна, моментът – не, но историята показва, че когато пазарната стойност на златото се доближава до такива дялове от M2, системата вече не работи на автопилот.

В крайна сметка тази графика не е аргумент за златото като актив, а диагноза за паричната среда. Тя напомня, че дългите периоди на парична експанзия рядко приключват тихо и че истинската функция на златото се проявява не когато всичко изглежда стабилно, а когато стабилността започва да се поставя под въпрос.

Материалът е с аналитичен и образователен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.13% |

| USDJPY | 161.69 | ▲0.06% |

| GBPUSD | 1.32 | ▼0.06% |

| USDCHF | 0.81 | ▲0.23% |

| USDCAD | 1.42 | ▲0.10% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 51 995.20 | ▼0.18% |

| S&P 500 | 7 446.16 | ▲0.01% |

| Nasdaq 100 | 29 808.50 | ▲0.24% |

| DAX 30 | 25 068.90 | ▼0.02% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 750.20 | ▲0.15% |

| Ethereum | 1 672.68 | ▲0.45% |

| Ripple | 1.10 | ▼0.52% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.68 | ▼0.03% |

| Петрол - брент | 76.24 | ▼0.72% |

| Злато | 4 086.86 | ▼0.29% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 586.25 | ▼0.10% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.36 | ▼0.01% |

| Germany Bund 10 Year | 126.78 | ▲0.06% |

| UK Long Gilt Future | 89.31 | ▲0.67% |