Снимка: iStock

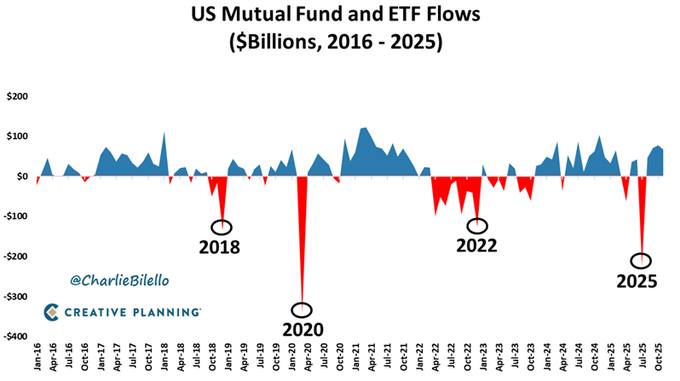

Графиката с нетните потоци към взаимни фондове и ETF-и в САЩ за периода 2016–2025 г. показва не просто движения на капитал, а дълбоката психология на пазарните цикли. Тя улавя моментите, в които инвеститорите колективно преминават от доверие към предпазливост, от търпение към принудително действие. В исторически план именно тези резки отрицателни потоци често съвпадат не просто с корекции, а с фазите, в които мечите пазари се оформят, узряват и се легитимират.

Фондовите потоци са особена категория индикатор. Те не реагират мигновено като цените, нито са толкова абстрактни като макроочакванията. Те отразяват реално поведение – решения за излизане, за намаляване на риск, за търсене на ликвидност. Затова, когато нетните потоци преминат рязко и устойчиво в отрицателна територия, това обикновено означава, че проблемът вече не е локален или временен, а структурен.

Първият ясно очертан епизод в графиката е около 2018 г. Тогава пазарите все още се намират в среда на икономически растеж, ниска безработица и относително стабилни корпоративни печалби. И въпреки това се появява отчетлив отлив на капитал. Причината не е рецесия, а промяна в монетарната рамка. Федералният резерв започва да затяга финансовите условия не само чрез повишаване на лихвите, но и чрез свиване на баланса си. За първи път след дълъг период пазарите се сблъскват с реалността, че ликвидността не е даденост. Именно тогава се появява класическият механизъм на мечия пазар: не срив заради лоши данни, а разклащане на допусканията, върху които е била изградена оценката на риска.

Следващият епизод, 2020 г., е качествено различен, но още по-показателен. Рязкото пропадане на потоците отразява не просто промяна в настроенията, а паническа нужда от кеш. Това е момент, в който корелациите се сриват, а всичко, което може да бъде продадено, се продава. Исторически, подобни мечи пазари, породени от външен шок, са най-бързи и най-дълбоки, но и най-краткотрайни. Причината е проста: когато източникът на стрес е ликвидността, а не самата икономическа структура, възстановяването започва в момента, в който ликвидността бъде възстановена. Именно затова след 2020 г. следва един от най-силните бичи периоди в историята.

Епизодът от 2022 г. обаче бележи различен тип мечи пазар. Тук отливът на капитал е свързан не с внезапен шок, а с продължителна и болезнена преоценка. Инфлацията принуждава централните банки да изберат ценова стабилност пред подкрепа за пазарите. В този контекст отрицателните потоци отразяват не страх, а адаптация. Инвеститорите осъзнават, че светът на нулевите лихви е приключил и че активите, оценявани на база далечно бъдеще, вече не могат да бъдат защитавани със същите аргументи. Исторически това са най-трудните мечи пазари, защото те не предлагат бързо облекчение и не позволяват лесно връщане към стария режим.

Най-интересният и най-тревожният момент в графиката е последният – около 2025 г. Тук няма нито внезапен глобален шок, нито инфлационна паника в класическия смисъл. И въпреки това отливът на капитал е рязък. В исторически контекст подобни движения често се появяват в късните фази на цикъла, когато проблемът вече не е в лихвите или ликвидността, а в изчерпването на наратива. Мечите пазари, които започват по този начин, рядко са драматични като 2020 г., но често са по-дълбоки психологически. Те не сриват пазарите за седмици, а ги износват с месеци или години.

Общият знаменател във всички тези периоди е загубата на доверие в основната опора на предходния бичи пазар. През 2018 г. това е безкрайната подкрепа от централните банки. През 2020 г. – функционирането на самата финансова система. През 2022 г. – контролът върху инфлацията. А в настоящия момент това изглежда е вярата, че растежът сам по себе си е достатъчен, дори когато не се превръща в устойчив паричен поток.

Исторически, мечите пазари не започват в момента, в който цените започнат да падат. Те започват в момента, в който капиталът реши, че чакането вече не е рационално поведение. Именно това прави фондовите потоци толкова важни. Те показват не какво мислят анализаторите, а какво правят инвеститорите.

Графиката ясно подсказва още нещо: всяка следваща вълна на отлив е свързана с все по-дълбок въпрос за устойчивостта на системата. Докато в миналото е било достатъчно да се коригира политиката, днес се поставя под съмнение самият модел на оценяване на риск и растеж. В този смисъл настоящият период напомня повече на преход, отколкото на обикновена корекция.

Историята показва, че след подобни фази пазарите не се връщат към старото равновесие, а изграждат ново. И именно в тези моменти, когато капиталът се отдръпва масово, се полагат основите на следващия цикъл – не чрез ентусиазъм, а чрез пренареждане на приоритетите.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.15 | ▲0.13% |

| USDJPY | 161.30 | ▼0.01% |

| GBPUSD | 1.32 | ▲0.32% |

| USDCHF | 0.81 | ▲0.29% |

| USDCAD | 1.42 | ▲0.11% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 51 895.00 | ▼0.13% |

| S&P 500 | 7 556.80 | ▼0.13% |

| Nasdaq 100 | 30 651.90 | ▼0.13% |

| DAX 30 | 25 174.00 | ▼0.24% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 63 488.60 | ▼0.02% |

| Ethereum | 1 707.10 | ▼0.18% |

| Ripple | 1.14 | ▲0.45% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 76.54 | ▲1.53% |

| Петрол - брент | 79.88 | ▲1.17% |

| Злато | 4 156.48 | ▼0.75% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 605.88 | ▼0.88% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.32 | ▼0.25% |

| Germany Bund 10 Year | 126.04 | ▼0.38% |

| UK Long Gilt Future | 88.36 | ▼1.05% |