Снимка: Istock

Теодор Минчев

Пазарите в момента изглеждат надценени не защото „има балон“ като лозунг, а защото едновременно се затварят няколко различни измерителя на риск в една и съща посока: цената на капитала се държи като управляем параметър, апетитът към риск се държи като даденост, а инвеститорската памет за режимни промени видимо се скъсява.

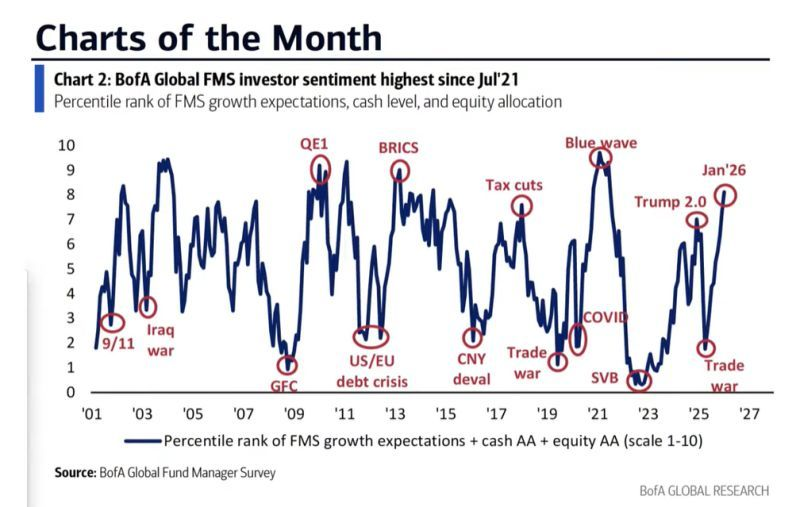

Графиката на BofA за настроението на фондовите мениджъри е добра отправна точка точно заради това – тя не е прогноза, а термометър на колективното самочувствие. В януари 2026 виждаме „оценка“ близо до горната граница на историческия диапазон, подкрепена от комбинацията „очаквания за растеж + нисък кеш + висока експозиция в акции“, а паралелно с това кешът в анкетата пада до рекордно ниски около 3.2%, а индикаторът „бик-мечка“ на банката стига зона, която самата методология нарича „хипер-бик“. Това е моментът, в който пазарите не са просто оптимистични, а започват да третират оптимизма като базов сценарий, а хеджът – като излишен разход.

Когато настроението е толкова високо, истинският въпрос става „има ли фундамент, който да оправдае цената“, а не „какво ще стане утре“. Тук идва съотношението на Шилер – циклично изгладената оценка на печалбите. При стойности около 39.5–40 в началото на 2026 г. пазарът се намира в зона, която исторически е била рядка и по-скоро свързана с върхови фази на доверие към бъдещето, отколкото с „нормален“ растеж.

Това не казва кога идва спад, но казва нещо по-структурно: очакванията вече са предварително капитализирани в цените, а когато това се случи, рискът се мести от „печалбите да са слаби“ към „печалбите да не са перфектни“. Точно затова подобни нива на Шилер работят най-добре не като таймер, а като фон за крехкост: пазарът може да продължи нагоре, но става по-чувствителен към шокове, които преди би преглътнал.

Индикаторът на Бъфет – общата пазарна стойност спрямо икономиката – добавя втори слой, защото свързва борсата не с печалбите, а с мащаба на реалната база, върху която тези печалби трябва да се „носят“ във времето. Показатели около 220% в началото на 2026 г. са в крайно разширен режим и по дефиниция означават, че финансовите активи са започнали да живеят по-бързо от икономиката. Това само по себе си не е морална присъда – в епоха на нематериални услуги и глобални приходи е логично пазарната капитализация да е по-голяма от вътрешната икономика – но когато съотношението е толкова високо едновременно с рекордно високи оценки по Шилер, получаваме познатата историческа смесица: „скъп пазар + уверен инвеститор“, която е била видима и около 1968–1969 и около 1999–2000, не като копие, а като рима.

Третият слой е ливъриджът и тук графиката е по-безмилостна от всеки коментар: маржин дългът по данни на FINRA стига около 1.226 трилиона долара към декември 2025 г., тоест навлиза в режим на рекорд след рекорд. Маржинът не „създава“ върхове, но ги прави по-остри и по-нестабилни, защото превръща част от търсенето в заемно търсене, а заемното търсене има неприятното свойство да се самозатяга при волатилност. Това е една от причините пазарите да изглеждат спокойни в ежедневието и внезапно да стават резки при политически или лихвени шокове – не защото „някой се паникьосва“, а защото системата механично сваля риск, когато цената се движи срещу нея.

Четвъртият слой е „кредитът като огледало“. Ако акциите бяха надценени, но кредитът беше предпазлив, щяхме да имаме балансирана картина. В момента често е обратното: рисковата премия в по-рисковия корпоративен дълг е потисната. В началото на 2026 г. измерители като разширенията по високодоходния дълг се движат около 2.7%, което е ниско в исторически контекст и говори за цена на риска, която предполага „меко приземяване“ като база. Когато кредитът е евтин, той действа като смазка за оценките – но и като ускорител на уязвимостта, защото прави капитала „лесен“, точно когато настроението вече е високо.

Петият слой е концентрацията, която е тихият разказ на тази фаза. Ако индексът расте, но расте чрез все по-тясна група компании, пазарът започва да прилича на портфейл с една доминираща теза, независимо че формално е „диверсифициран“. Делът на десетте най-големи компании в S&P 500 е около 42% към края на 2025 г. – ниво, което превръща „индекса“ в залог за ограничен брой истории, най-често свързани с изчислителна инфраструктура, данни и изкуствен интелект. Това е структурно различен риск от 2000 г.: тогава проблемът беше масовата надценка на технологични обещания без печалби; днес проблемът е, че печалбите са реални, но теглото им в пазара е толкова голямо, че „грешката“ в очакванията не трябва да е драматична, за да се усети като системна.

Към това добави и един често пренебрегван детайл: американските домакинства са рекордно „накачени“ в акции като дял от финансовите си активи, около 42.2% по цитирани данни в анализа на Longview Economics. Това е психологическа променлива, не само финансова: когато почти всички вече са вътре, следващият купувач става по-рядък, а следващият продавач – по-важен. Еуфорията и несигурността вървят паралелно точно в такива моменти: хората са уверени, защото портфейлите им са нагоре, и са уязвими, защото портфейлите им са нагоре.

Тук е мястото за тънкия, но ключов намек: надценката не е задължително да се „накаже“ веднага; тя по-често се превръща в режим, докато не се появи външен катализатор, който да удари по ликвидността – лихвена изненада, фискален стрес, геополитическо разместване или просто период, в който печалбите спрат да изненадват нагоре. В този смисъл графиките, които си струва да сложим редом до твоята, са точно тези, които следят не цената, а поддръжката на цената: кешът на фондовете в анкетите (вече рекордно нисък), маржинът (вече рекордно висок), ширината на пазара през равнопретеглените индекси спрямо капиталово претеглените (за да се вижда дали „всички участват“ или „няколко носят“), кредитните разширения (дали кредитът започва да се съмнява), и индексът на очакваната волатилност, който в спокойните дни може да стои около 16, тоест да подсказва комфорт, който лесно се пропуква при политически шум.

Историята тук не е фактът, че пазарите са скъпи; историята е, че скъпотията вече не е само във „високи оценки“, а в комбинацията „високи оценки + нисък кеш + висок ливъридж + тесен лидерски фронт“, което прави системата силна на повърхността и чуплива в дълбочина, защото когато увереността стане консенсус, рискът се промъква именно през местата, които всички са спрели да хеджират.

Материалът е с аналитичен и образователен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.15% |

| USDJPY | 161.55 | ▼0.04% |

| GBPUSD | 1.32 | ▼0.05% |

| USDCHF | 0.81 | ▲0.10% |

| USDCAD | 1.42 | ▲0.06% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 034.30 | ▼0.10% |

| S&P 500 | 7 438.84 | ▼0.09% |

| Nasdaq 100 | 29 681.40 | ▼0.19% |

| DAX 30 | 25 032.70 | ▼0.16% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 574.70 | ▼0.14% |

| Ethereum | 1 662.26 | ▼0.19% |

| Ripple | 1.10 | ▼0.57% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.60 | ▼0.12% |

| Петрол - брент | 76.22 | ▼0.76% |

| Злато | 4 057.23 | ▼1.01% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 584.88 | ▼0.36% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.42 | ▲0.04% |

| Germany Bund 10 Year | 126.72 | ▲0.26% |

| UK Long Gilt Future | 89.31 | ▲0.67% |