Снимка: Istock

Пазарът обича да разказва прости истории, но циклите рядко започват с тях. Сегашният наратив удобно приписва всяка пазарна нервност на геополитическите импровизации на Доналд Тръмп и конкретно на конфликта около Гренландия, но това е повърхностно обяснение. По-дълбокият прочит показва, че предпоставките за мечи пазар в САЩ са се трупали много преди тези изказвания да се превърнат в заглавия. Геополитиката действа като катализатор, не като първопричина.

Рязкото, но краткотрайно понижение на S&P 500 с около 2% след тарифните заплахи и последвалото почти пълно възстановяване създадоха усещането, че пазарът е абсорбирал шока без последствия. Именно това бързо връщане към „нормалност“ е симптомът, който заслужава внимание. В зрели цикли пазарът не се чупи от един удар; той първо показва имунитет, защото структурното напрежение вече е там, а ликвидността все още го маскира.

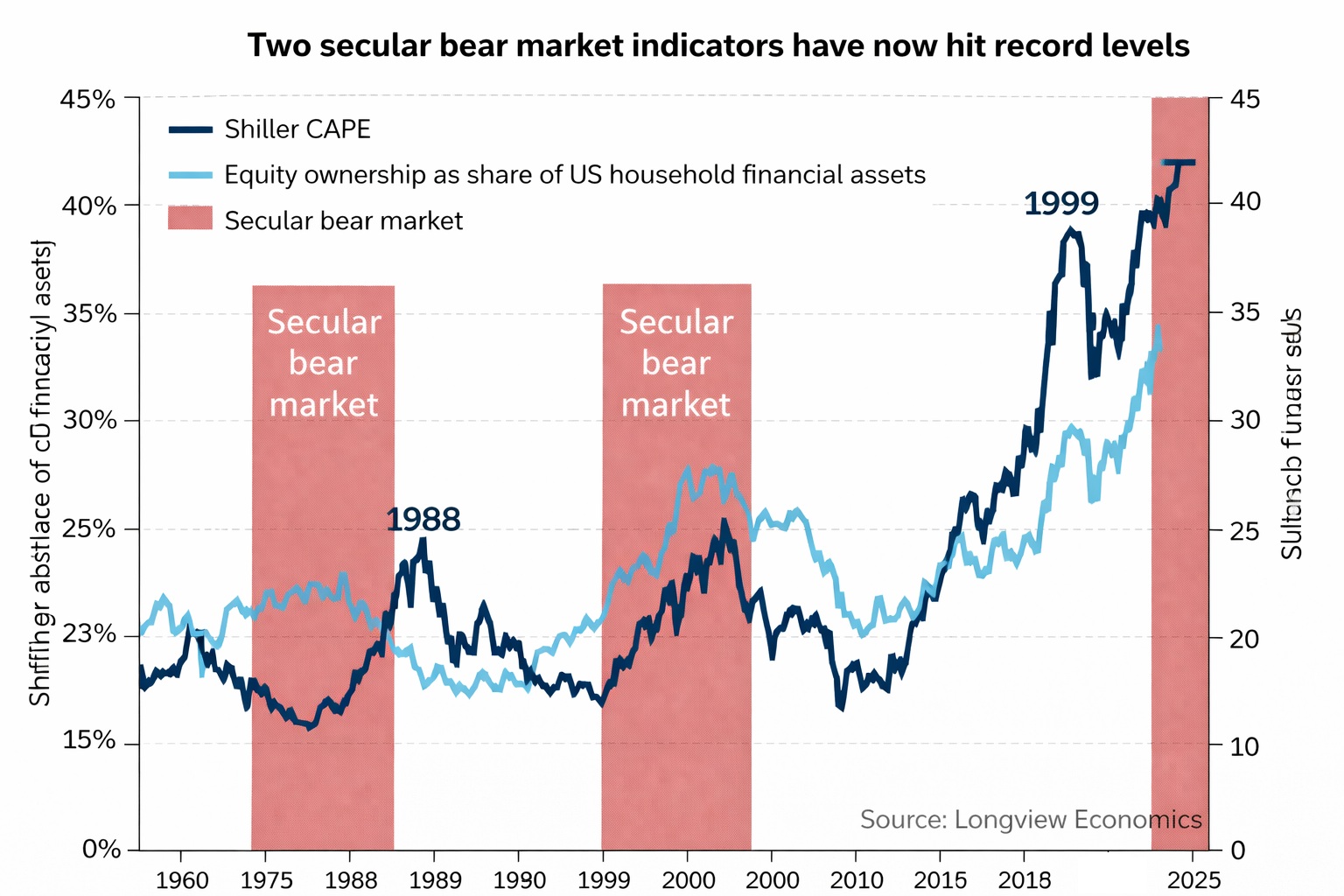

Двата индикатора, на които обръща внимание Longview Economics, не са екзотични, но именно затова са опасни. Шилеровият CAPE около 40 не е просто висок – той е вторият най-висок в историята. Това не казва нищо за утрешния ден, но казва много за следващите години. Исторически подобни нива са били устойчиви само в моменти на крайна увереност, когато инвеститорите приемат, че бъдещето ще компенсира всяка цена, платена днес. Това е психологическо състояние, не математически модел.

Още по-показателен е вторият фактор: концентрацията на богатство в акции. Делът на акциите в общите финансови активи на американските домакинства – над 42% – е без прецедент. Това не е просто bullish сигнал, а структурна уязвимост. Когато почти всички вече са „вътре“, пазарът губи естествения си буфер от потенциални купувачи. Историята от 1968 и 1999 г., ясно визуализирана в графиката на Longview, е безпощадна в това отношение: комбинацията от върхови оценки и рекордна експозиция не води до внезапен срив, а до продължителни периоди на разочароваща или отрицателна реална доходност.

Фискалният фон допълнително усложнява картината. Липсата на убедителни сигнали за бюджетна консолидация и постоянно растящият държавен дълг подкопават една от неявните предпоставки на bull пазара – че държавата винаги ще може да стабилизира системата без цена. Когато към това се добави политическа непредсказуемост и дори реторика, която поставя под въпрос неприкосновеността на собствеността или равнопоставеността на съюзниците, чуждестранните инвеститори започват да преоценяват не доходността, а правилата на играта.

Важно е да се подчертае, че този процес не изглежда като паническо бягство. По-скоро наподобява бавно намаляване на структурната експозиция. Въпросът, който си задават много западни портфейлни мениджъри, не е дали да напуснат САЩ, а дали да чакат години с надеждата за връщане към предишния ред или да започнат постепенна диверсификация. Това е съществена разлика. Мечите пазари рядко започват с масово „продавай“, те започват с „не купувай повече“.

Пазарните реакции в други активи подсилват тази теза. Златото и среброто достигат нови върхове, не защото инфлацията излиза от контрол, а защото доверието в дългосрочната стабилност на финансовата архитектура се ерозира. Доходността по 10-годишните американски облигации остава висока и устойчива, което подсказва, че рискът не се цени само в акциите. Това е класически фон за преход от цикличен bull към секуларен bear – не срив, а пренастройване на очакванията.

AI ентусиазмът добавя още един слой ирония. Технологичният оптимизъм поддържа индексите, но същевременно концентрира риска в малък брой компании и наративи. Когато пазарът вярва, че бъдещият растеж е почти гарантиран, оценките престават да служат като спирачка. Това работи до момента, в който не започне да се поставя под съмнение не технологията, а цената, платена за нея.

Историята тук не е, че изказванията на Тръмп „счупиха“ пазара. Историята е, че те осветиха вече съществуваща уязвимост. Посоката е ясна: комбинацията от рекордни оценки, крайна експозиция към акции и фискална несигурност е класическа рецепта за по-слаб дългосрочен пазарен режим. Моментът, в който това ще се материализира, остава неясен, но графиката, която стои зад този анализ, напомня, че пазарът рядко предупреждава два пъти по един и същи начин.

Материалът е с аналитичен и образователен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.11% |

| USDJPY | 161.55 | ▼0.04% |

| GBPUSD | 1.32 | ▼0.02% |

| USDCHF | 0.81 | ▲0.12% |

| USDCAD | 1.42 | ▲0.02% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 017.30 | ▼0.13% |

| S&P 500 | 7 451.25 | ▲0.08% |

| Nasdaq 100 | 29 814.10 | ▲0.26% |

| DAX 30 | 25 080.50 | ▲0.04% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 704.90 | ▲0.08% |

| Ethereum | 1 667.52 | ▲0.14% |

| Ripple | 1.10 | ▼0.54% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.64 | ▼0.10% |

| Петрол - брент | 76.24 | ▼0.73% |

| Злато | 4 068.10 | ▼0.75% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 584.38 | ▼0.44% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.36 | ▼0.01% |

| Germany Bund 10 Year | 126.72 | ▲0.26% |

| UK Long Gilt Future | 89.31 | ▲0.67% |