Снимка: Istock

Теодор Минчев

Пазарите имат един стар и почти инстинктивен навик: да говорят за цени, но да мислят рядко за стойност. Това обикновено не е проблем в стабилна парична среда, когато самата валута функционира като относително неутрална мерна единица. В последните години обаче тази предпоставка все по-често се разпада. Доларът, еврото и останалите големи валути вече не са просто средство за размяна и измерване – те са инструмент на политика, геополитика и фискална стратегия.

В такава среда обсъждането на един актив единствено чрез номиналната му цена започва да прилича на гледане на термометър без скала. Това се вижда особено ясно при биткойна – актив, който почти винаги се коментира през едно число в долари, сякаш самият долар не е част от проблема, който този актив се опитва да адресира.

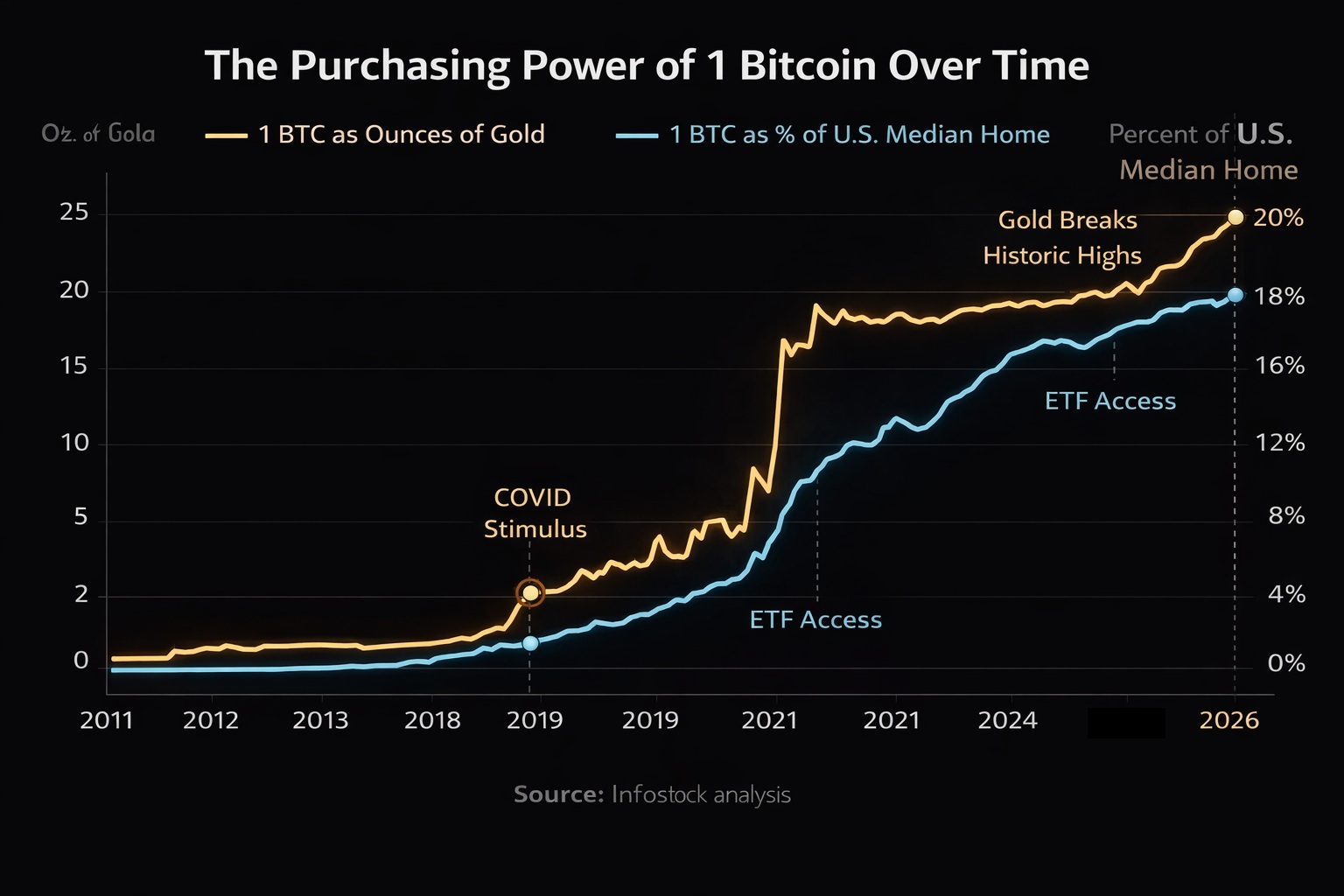

Затова графиката, която разглеждаме днес, не показва „цената на биткойна“. Тя показва нещо по-рядко и по-неудобно: какво реално купува един биткойн във времето, измерено чрез активи, които пазарът традиционно използва като ориентири за реална стойност – злато и жилищни имоти.

Златото: когато преоценката вече се е случила

Първата линия на графиката показва колко тройунции злато може да купи един биткойн в различни ключови моменти през последното десетилетие. Това сравнение е важно, защото златото не е просто суровина – то е дълбоко вкоренена резервна логика. Централни банки го държат не заради доходност, а заради недоверие към системата. Частни инвеститори го купуват не заради растеж, а заради застраховка.

Данните тук разрушават един широко разпространен мит. Голямата преоценка на биткойна спрямо златото не се случи през последните една–две години, а по-рано – между 2020 и 2022 г. Това беше периодът, в който светът окончателно прие, че монетарната „извънредност“ няма да бъде временна. Балансите на централните банки експлодираха, реалните лихви потънаха, а държавният дълг започна да расте с темпове, които трудно могат да бъдат върнати назад без инфлация или финансова репресия.

Именно тогава биткойнът направи най-големия си скок като резервна идея. Един биткойн започна да купува в пъти повече злато, отколкото преди. Това беше моментът, в който пазарът му приписа нова функция – не като технологичен експеримент, а като актив без контрагент в свят, в който почти всичко има контрагент.

От този момент нататък обаче динамиката се промени. През последните години съотношението биткойн–злато се движи в сравнително тесен диапазон. Дори днес, при рекордни цени на златото, един биткойн купува приблизително същото количество тройунции, както и преди няколко години.

Това означава нещо важно: биткойнът не е „избягал“ спрямо златото. По-скоро златото навакса, след като пазарът започна да плаща все по-висока премия за сигурност. В този смисъл разговорът за „прекалено скъп биткойн“ губи тежест, когато бъде поставен в златна мерна единица.

Имотът: най-консервативната и най-честната мярка

Истинският интерес обаче започва с втората линия на графиката – тази, която показва каква част от медианната цена на жилище в САЩ може да бъде купена с един биткойн. Това е сравнение, което рядко се прави, но именно затова е толкова ценно.

Жилищният имот е може би най-консервативният актив в масовото съзнание. За повечето хора той не е инвестиция, а форма на сигурност, социален статус и дългосрочно съхранение на богатство. Именно затова движението на имотите често отразява не толкова спекулация, колкото дълбоки макроикономически процеси – лихви, демография, кредитна достъпност и инфлация.

В ранните години биткойнът практически не „купуваше“ имот. Един биткойн представляваше пренебрежимо малка част от средната цена на жилище. Това беше логично – активът беше маргинален, нестабилен и извън реалната икономика.

С времето обаче тази картина започна да се променя. Днес един биткойн представлява значима част от медианната цена на жилище в САЩ, въпреки че самите имоти поскъпнаха драматично през последното десетилетие. Това е ключов момент. Биткойнът не се сравнява със статичен актив, а с пазар, който преживя собствена инфлационна вълна, подхранена от евтин кредит и структурен недостиг на предлагане.

Линията биткойн–имот не е гладка. Тя е нервна, циклична и понякога разочароваща. Но именно това я прави честна. За разлика от златото, където биткойнът вече е „консолидиран“, при имотите той изглежда като актив в процес на догонване.

Защо имотите са толкова важна мерна единица

Причината имотите да са толкова силна рамка не е в спекулативния потенциал, а в ролята им в икономиката. Имотът е актив, който се купува с ливъридж, държи се дълго и рядко се продава в паника. Той е дълбоко свързан с кредитния цикъл и с доверието в бъдещите доходи.

Когато един актив започне да „купува“ все по-голяма част от жилище, това означава не просто ръст на цената му, а промяна в относителната му позиция спрямо реалната икономика. В този смисъл биткойнът спрямо имота не изглежда като актив, който е изчерпал ролята си. По-скоро изглежда като актив, който все още търси мястото си в йерархията на съхранението на богатство.

Тук има и още един важен нюанс. Имотите са силно зависими от лихвите. При високи лихви достъпността им рязко пада, дори ако номиналните цени не се сринат. Биткойнът няма този проблем. Той не изисква кредит, не зависи от ипотечни пазари и не носи разходи за поддръжка. Това го прави фундаментално различен инструмент за съхранение на стойност, особено в среда на по-строги финансови условия.

Две линии, една обща картина

Когато поставим двете линии – златото и имотите – една до друга, изводът става ясен.

Спрямо златото биткойнът вече е преминал фазата на голямата преоценка.

Спрямо имотите той все още е в процес на утвърждаване.

Това означава, че биткойнът не е нито очевидно „евтин“, нито очевидно „скъп“. Той е актив в преход – между спекулация и резервна функция, между технологичен експеримент и макроинструмент.

Тихият въпрос зад графиката

Най-интересното в тази графика не е това, което показва, а това, което премълчава. Тя не използва долари. Не използва проценти. Не говори за доходност. Тя показва покупателна способност спрямо реални ориентири.

И именно тук възниква въпросът, който пазарът все още не задава достатъчно ясно: ако биткойнът вече не губи позиция спрямо златото, а бавно наваксва спрямо имота, тогава проблемът не е дали цената му е „висока“, а дали мерната единица, с която го измерваме, не е остаряла.

Пазарите рядко грешат дълго в една и съща посока. Но много често грешат в начина, по който формулират въпроса. И понякога една спокойна графика, която не крещи, казва повече за структурата на бъдещето от десетки шумни прогнози.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари!

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.11% |

| USDJPY | 161.55 | ▼0.04% |

| GBPUSD | 1.32 | ▼0.02% |

| USDCHF | 0.81 | ▲0.13% |

| USDCAD | 1.42 | ▲0.03% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 021.50 | ▼0.12% |

| S&P 500 | 7 451.78 | ▲0.09% |

| Nasdaq 100 | 29 820.30 | ▲0.28% |

| DAX 30 | 25 082.50 | ▲0.05% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 694.40 | ▲0.06% |

| Ethereum | 1 667.02 | ▲0.11% |

| Ripple | 1.10 | ▼0.53% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.62 | ▼0.12% |

| Петрол - брент | 76.25 | ▼0.72% |

| Злато | 4 067.13 | ▼0.77% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 584.38 | ▼0.44% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.36 | ▼0.01% |

| Germany Bund 10 Year | 126.72 | ▲0.26% |

| UK Long Gilt Future | 89.31 | ▲0.67% |