Снимка: iStock

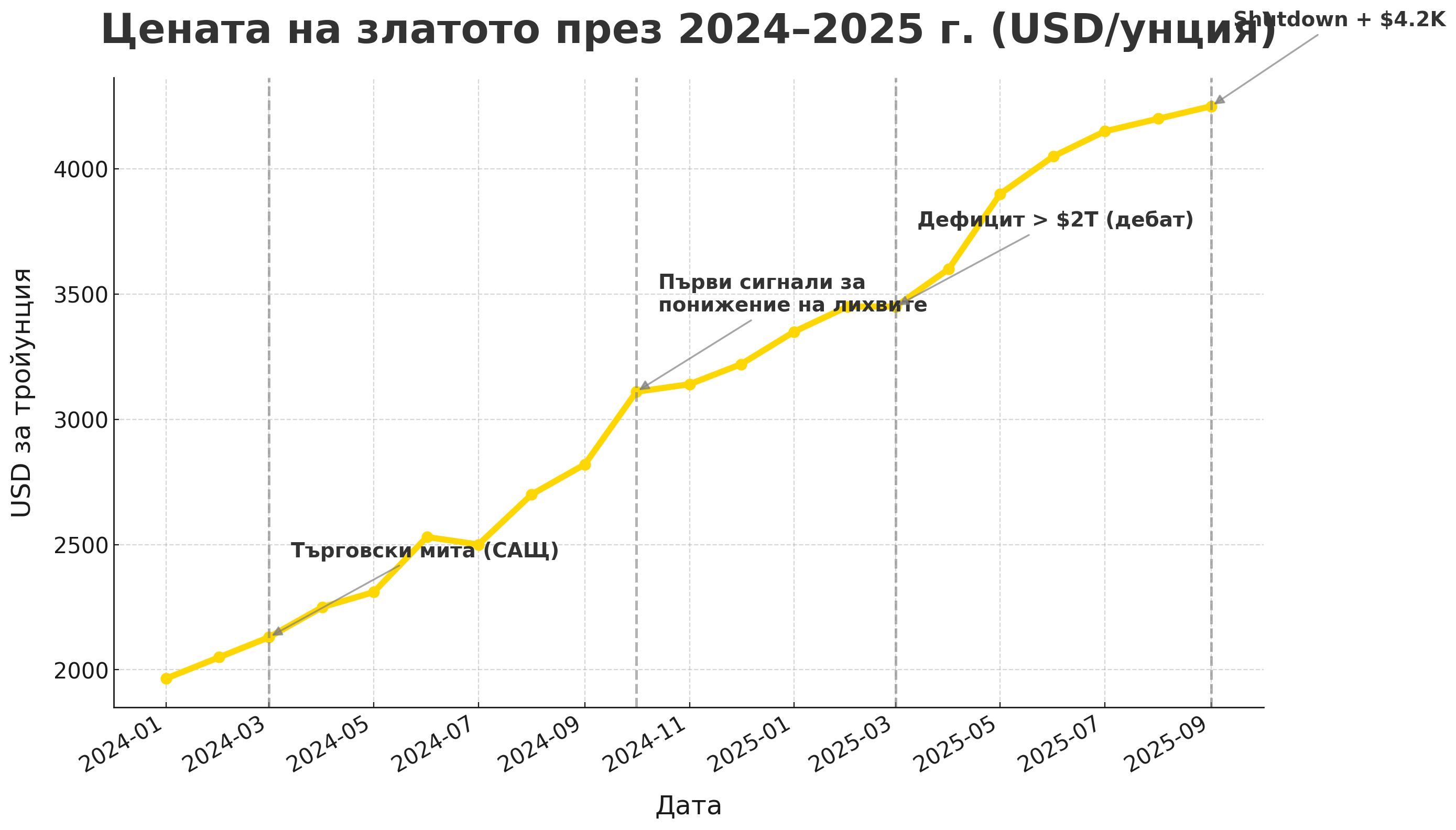

Пазарът говори кратко и ясно: когато правилата се променят по-често от прогнозите, капиталът търси убежище, което не зависи от ничий баланс. Златото прехвърли прага от 4 200–4 300 долара за тройунция в среда, в която едновременно текат бюджетни дефицити, митнически експерименти и натиск върху централните банки. Тази цена не е единичен шип, а израз на нов режим на търсене — такъв, в който инвеститорите купуват не „история за растеж“, а функционална сигурност: ликвидност, преносимост, глобална конвертируемост.

Логиката е по-стара от модерните пазари, но днес е подновена с индустриален мащаб. Исторически, златото се възкачва в моменти на системен стрес: след глобалната финансова криза премина 1 000 долара; в пандемията — 2 000; когато митата станаха инструмент на геополитика — 3 000. През 2025 поредицата от шокове — продължаващ шътдаун, нов кръг търговско напрежение, съмнения в институционална независимост — изтласкаха метала на нови върхове. Разликата с предишните цикли не е само в нивото, а в източника на търсене: дял поемат не само спекулативни сметки, а и баланси, които мислят в години — централни банки, дългосрочни резервни мениджъри и големи пасивни возила.

Монетарната рамка работи в полза на актив, който „не плаща“ лихва. В същото време традиционните „убежища“ — дълг на суверени и основни валути — носят политически и фискални въпросителни, което изтегля охранителния капитал към актив без контрагентски риск. Тази пренастройка не е като превключване на ключ; тя е бавна и упорита, а графиката ѝ се вижда в рекордните стойности на цената.

Структурният двигател е отчетлив. Централните банки са нетни купувачи вече петнайсетина години, а темпото на добавяне на резерви се ускори след замразяването на чуждестранни активи в предходни геополитически кризи. За нововъзникващите икономики златото играе ролята на „суверенен буфер“ — актив, който не може да бъде блокиран с политическа заповед и не изисква доверие в чужда правна рамка. Някои големи институции добавят кюлчета месеци наред; други се готвят да предлагат услуги за чужди запаси, което подсказва, че пазарната инфраструктура се разширява за дълъг цикъл, а не за краткотрайна паника.

Паралелно с това финансовите потоци към фондове, обезпечени със злато, отново нарастват. Обемите не са на пандемичния връх, но трайното възстановяване на интереса показва, че златото се върна в „ядрото“ на много институционални рамки — не като спринт, а като база. Физическият пазар, от своя страна, не отстъпва: културната и спестовна роля на метала в Индия и Китай остава мощна. Този двоен двигател — „хартиено“ и физическо търсене — създава подове при спад и ускорение при пробив.

Механиката на пазара през 2025 подчерта колко важна е инфраструктурата на сигурността. Разминавания между фючърсите в Ню Йорк и спота в Лондон, задвижени от тарифни сигнали и регулаторна несигурност, отвориха арбитражни „мостове“. Големите 400-унциеви барове от Лондон потекоха към швейцарските рафинерии, където се претопяват в стандарти за Комекс — 100 унции или 1 килограм — преди да отпътуват към складовете в САЩ. При всеки завой в новините за мита арбитражната премия се надуваше и изпускаше, а складовите наличности в Ню Йорк набъбнаха чувствително. Това не е „златна треска“; това е логистика на доверие, която показва къде пазарът е готов да плати за правна предвидимост и моментална конвертируемост.

Поведенческата рамка също е ясна. Днешният разказ, който канализира капитал, е „обезценяване“ не като драматична инфлационна спирала, а като дълга ерозия: дефлактираща ефективност на фискалната дисциплина, индустриални мегапроекти, субсидирани с дълг, енергийни пренастройки, които изискват нови данъци или тарифи. Когато регулациите се пишат с изключения и срокове, активът с най-малко текст в проспекта печели. Златото изисква единствено вяра, че ще има купувач утре — и това обещание е исторически изпълнявано.

Доларът остава класическият контрапункт. Исторически негативната корелация не е физичен закон, но отслабването на зелената валута през годината помогна на ралито. Прекъсване на този вектор — например при рязко укрепване на долара — би се отразило на инерцията. Същото важи за бърза деескалация на търговското напрежение или за възстановен кредит на доверие към паричната политика, която задържа инфлацията под контрол без допълнителни компромиси с независимостта. Възможни са и епизоди на „вземане на печалби“, при които част от спекулативния слой се отдръпва, докато дългият капитал остава.

В същото време има метрики, които мигат предупредително. Съотношението злато/мед — често четено като барометър за нервността към цикъла — се насити към исторически екстреми, което говори повече за макро тревога, отколкото за микро дефицит. И все пак картината спрямо широките американски индекси не е крайна: ралито на акциите, подхранено от очаквания за лихвени облекчения и капиталоемката вълна на изкуствения интелект, държи съотношенията близо до дългосрочни средни. Този баланс обяснява защо златото може да слага рекорди, без да изглежда изолирано от останалия рисков комплекс.

Над всичко стои ролята на централните банки. Те са най-стабилният слой в заявките за покупка и по дефиниция най-бавният в обръщане. Историята от 90-те години помни периоди на координирани продажби, но днешната архитектура на споразуменията и урокът от санкционните режими правят кардинална смяна на поведението малко вероятна. Докато този стълб стои, пазарът има под, който не зависи от настроенията на търговските сметки.

Златото, разбира се, има физика и разходи. Премиите за монети и барове, застраховки, сейфове, различните стандарти по борсите — всичко това оформя реалната цена на „убежището“. Географските диференциали се появяват мигновено при регулаторен шум и веднага се затварят от арбитраж. Именно тази инженерна част — претопяване, транспорт, сертификация — показва защо металът е повече от символ: той е инфраструктура за ликвидност, чиито триещи разходи пазарът е готов да плаща, когато останалите опции изглеждат с по-големи условности.

Ако търсим изречението, което обобщава 2025 за златото, то звучи така: възходът не е резултат от една вълна страх, а от съвпадение на институционални решения, политическа променливост и пазарна механика, които заедно превърнаха метала от „тематичен хедж“ в ядро на множество баланси. Това е дисциплинирана еволюция, не еуфорична революция. И докато разказът за предсказуемост в икономическата политика не бъде възстановен с действия, а не с обещания, златото ще продължи да бъде езикът, на който пазарът произнася една и съща мисъл: когато доверието е оспорено, стойността търси форма, която не се нуждае от ничие разрешение.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.41% |

| USDJPY | 161.57 | ▼0.01% |

| GBPUSD | 1.32 | ▼0.33% |

| USDCHF | 0.81 | ▲0.13% |

| USDCAD | 1.42 | ▲0.27% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 177.40 | ▲0.07% |

| S&P 500 | 7 484.92 | ▼0.61% |

| Nasdaq 100 | 29 992.80 | ▼1.88% |

| DAX 30 | 25 149.50 | ▼0.49% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 597.80 | ▼2.11% |

| Ethereum | 1 662.73 | ▼3.68% |

| Ripple | 1.11 | ▼1.91% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.64 | ▼2.12% |

| Петрол - брент | 76.38 | ▼1.83% |

| Злато | 4 132.02 | ▼1.36% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 591.40 | ▼1.12% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.48 | ▲0.21% |

| Germany Bund 10 Year | 126.88 | ▲0.39% |

| UK Long Gilt Future | 89.34 | ▲0.70% |