Пазарите никога не се движат по права линия. Те се разтягат, прекаляват и после се връщат. Понякога прекаляването е нагоре, подхранено от еуфория и импулс. По-често обаче то е надолу, когато страхът ускорява движенията и ликвидността временно изчезва. Именно в тази повтаряща се динамика се корени концепцията за "mean reversion" или връщане към средната стойност. Това не е магическа формула и не е опит за предсказване на бъдещето. Това е наблюдение върху начина, по който цените се отклоняват от равновесието си и след това постепенно се нормализират.

Когато дадена акция или индекс започне да пада рязко, причината невинаги е фундаментална промяна в стойността. Често става дума за временно натрупване на продавачи, за маржин изисквания, за алгоритмично ускоряване на спада или за внезапен поток от средства извън борсово търгувани фондове. В подобни моменти спредовете се разширяват, обемите нарастват, а цената се отдалечава от краткосрочната си средна стойност. Този процес създава ликвидностен вакуум. Цената пада по-бързо, отколкото би го направила при нормална дълбочина на пазара. Mean reversion стъпва именно тук. Не върху идеята, че пазарът греши, а върху допускането, че временният дисбаланс ще бъде изчистен.

Статистическата основа на тази логика е сравнително проста. Всяка динамична система, включително и цените на активите, се колебае около определена средна стойност. Когато отклонението стане прекалено голямо спрямо историческата волатилност, вероятността за връщане към нормалния диапазон нараства. Именно затова често се използват измерители като стандартно отклонение или така наречения Z score, който показва колко далеч е текущата цена от средната в статистически смисъл. Ако една акция се търгува на две или три стандартни отклонения под краткосрочната си средна, това означава, че движението е рядко и екстремно в контекста на последните наблюдения. При липса на структурна промяна в средата подобно отклонение има тенденция да се редуцира.

Тук е важно да се направи разграничение между временно напрежение и смяна на режим. Mean reversion работи най-добре в среда на диапазонно движение, когато пазарът реагира емоционално на краткосрочни новини, но общият тренд остава непроменен. Той губи ефективност, когато започва нов цикъл. Ако икономиката навлиза в рецесия, ако централните банки преминават към агресивна политика или ако кредитният риск се променя рязко, тогава отклонението може да се окаже начало на по-дълбок тренд, а не временен дисбаланс. Много инвеститори са правили грешката да купуват спад в началото на продължителен мечи пазар, приемайки, че всяко движение надолу е възможност за бърза нормализация.

На практика връщането към средната често изглежда сходно на графика. Появява се рязък спад, съпроводен от увеличен обем и ускорена волатилност. След това цената стабилизира движението си и постепенно се връща към краткосрочната пълзяща средна. Това връщане не означава задължително нов възходящ тренд. То означава, че напрежението в поръчките се е успокоило и че балансът между купувачи и продавачи се възстановява. В този смисъл mean reversion не е стратегия за познаване на дъното, а за участие в процеса на нормализация.

Съвременните пазари добавят още един слой към тази картина. Алгоритмичната търговия, пасивните фондове и опционните пазари ускоряват движенията. Когато индексен фонд изтегля средства, той продава пропорционално всички компоненти. Когато волатилността се повиши, стратегии за управление на риска автоматично намаляват експозицията. Това създава краткосрочни вълни от продажби, които могат да изтласкат цената отвъд обичайния ѝ диапазон. Именно в тези моменти се появява среда, благоприятна за нормализация. Но колкото по-бързо се движат пазарите, толкова по-внимателно трябва да се разглежда контекстът.

Причината концепцията да оцелява десетилетия не е технологична, а поведенческа. Хората реагират на страх и несигурност по сходен начин независимо от епохата. Паниката води до прекомерни действия. Когато напрежението премине, рационалността постепенно се връща. Mean reversion не се опитва да победи пазара. Той разчита на това, че екстремните състояния рядко се задържат дълго без нов фундаментален катализатор.

Най-голямото предизвикателство пред инвеститорите е да разпознаят кога движението е просто преувеличение и кога е сигнал за нова реалност. Именно тук се крие разликата между статистически модел и пазарна преценка. Връщането към средната не е универсално правило. То е инструмент за мислене, който изисква разбиране на волатилността, ликвидността и режима на пазара. Когато се използва без контекст, може да бъде подвеждащо. Когато се използва внимателно, помага да се види къде цената е напуснала равновесието си и къде вероятността за нормализация се увеличава.

В крайна сметка mean reversion напомня нещо фундаментално за пазарите. Те са система от очаквания, емоции и ликвидност, която периодично се разтяга до крайност. Но както всяка система с вътрешна структура, тя има склонност да се връща към баланса си, стига средата да не се е променила трайно. Именно тази склонност прави концепцията толкова устойчива и толкова често неправилно разбрана.

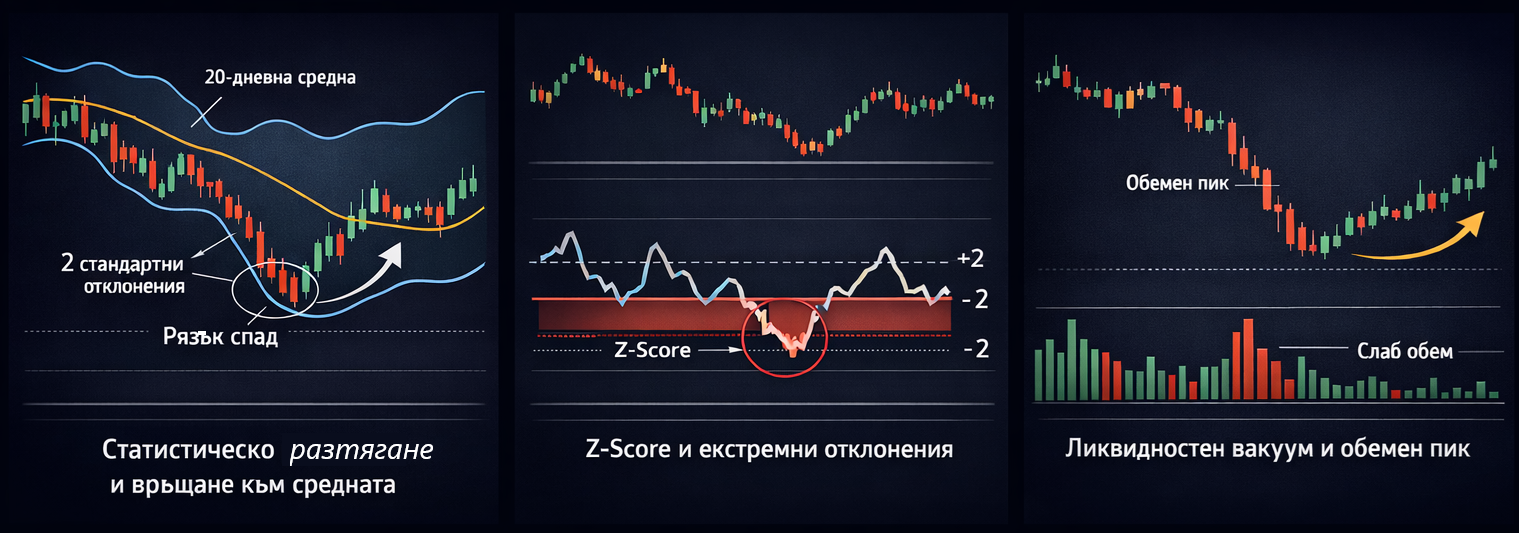

Под тези графики всъщност не стоят „сигнали“, а три различни измерения на едно и също явление – пазарът временно губи равновесие и след това го възстановява.

На първата графика, където виждаме 20-дневната средна и лентите на Болинджър, ключовият момент е излизането на цената извън долната лента. Това означава, че движението вече не е нормално колебание, а статистическо разтягане. В повечето случаи цената се движи около средната, защото там е балансът между купувачи и продавачи. Когато тя падне повече от две стандартни отклонения под тази средна, пазарът влиза в зона на прекомерност. Това не гарантира обръщане, но показва, че движението е по-екстремно от обичайното. Връщането към средната, което следва, е процес на нормализация – не магия, а механика.

Втората графика със Z-score прави същото, но в числова форма. Когато индикаторът падне под -2, това означава, че цената е статистически изместена значително под нормалното си ниво. Z-score не гледа просто спад в проценти, а го поставя в контекста на текущата волатилност. Това е важно, защото 3% спад в спокойна среда може да е екстремен, а същият спад при висока волатилност може да е шум. Когато Z-score се връща към нулата, това означава, че пазарът се приближава обратно към равновесие. Индикаторът не предсказва бъдещето, а измерва степента на отклонение.

Третата графика добавя най-важния елемент – ликвидността. Рязък спад, придружен от силен обемен пик, показва принудителни продажби. Това са моменти, когато участници ликвидират позиции под натиск – маржин, стопове, паника. Ликвидността временно се изпарява, спредовете се разширяват и цената пада по-бързо, отколкото би паднала в нормална среда. След това обемът намалява, свещите стават по-малки и пазарът се стабилизира. Това е моментът, в който дисбалансът започва да се изчиства.

И трите графики сочат към едно и също заключение: mean reversion не е прогноза за посока, а измерване на прекомерност. Той работи тогава, когато движението е резултат от краткосрочен дисбаланс, а не от структурна промяна във фундаментите. В странични или балансирани пазари този механизъм се проявява често. В силен тренд обаче екстремното може да остане екстремно по-дълго, отколкото изглежда логично.

Затова тези графики не казват „купувай“. Те казват „тук има отклонение от нормата“. А в пазарите именно отклонението, а не самото движение, е източникът на възможност.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.