Снимка: Istock

Теодор Минчев

Към 15 август общата пазарна капитализация на БФБ е малко под осем милиарда евро, а вътре в тази сума тежестта се разпределя неравномерно. Основният товар се носи от стандартния сегмент, близо шест десети от общата оценка на пазара. Премиум сегментът държи около една пета, дружествата със специална инвестиционна цел са под една десета, а EuroBridge — платформата за чужди емисии в София — вече е приблизително една осма от капитализацията.

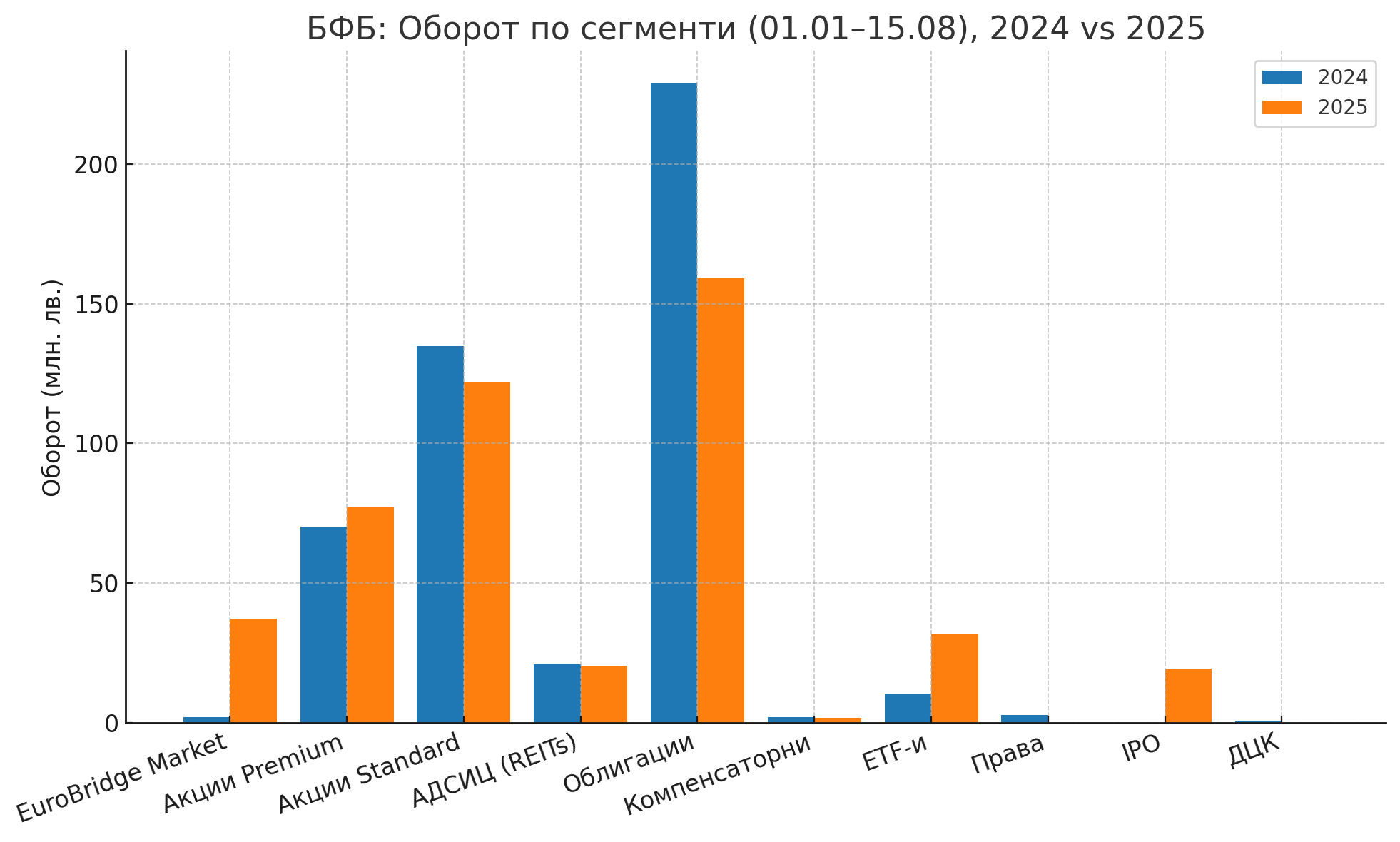

Когато преминем от снимката към филма на търговията от началото на годината до 15 август, картината става по-малко комфортна. Общият оборот е практически на нивото от миналата година, а обемите са осезаемо по-ниски. При стандартните акции оборотът отстъпва, а обемите се свиват почти наполовина.

Премиум сегментът удържа лек ръст по оборот, но с по-малко сделки, което подсказва по-едри, но по-редки прехвърляния. Облигациите отстъпват отчетливо като оборот, което е обратното на това, което бихме очаквали в среда на по-високи лихви — знак, че емитентите и инвеститорите остават предпазливи.

И въпреки това има едно огнище на растеж, което никой не може да пропусне. EuroBridge — сегментът с чуждите компании — буквално експлодира спрямо миналата година. Сделките са в пъти повече, оборотът е нараснал с темпо, което рядко се вижда на малък пазар, а обемите са умножени. Ако погледнеш диаграмата „Структура на оборота“, ще видиш и друг важен баланс: местните акции правят малко под половината от целия оборот от началото на годината, чуждите акции през EuroBridge добавят около една дванайсета, а „другите инструменти“ — облигации, ETF-и, права, първични предлагания — заемат почти другата половина. Това е силен намек, че пазарът живее не само от класическите акции, а все повече от алтернативните канали, включително пасивни продукти и нови структури.

Силната страна на тази трансформация е очевидна. Софийската борса успя да върже своя локален площад с глобалните компании през мост, който носи свежа ликвидност, истории и интерес. За инвеститора това означава начин да остане „в къщи“, но да търгува международно. Но точно тук е и слабата страна: ако най-яркото огнище на активност идва отвън, а локалните сегменти изостават по дълбочина и оборот, ние създаваме витрина, която блести, но не подхранва корена — българските емитенти. Пазарът започва да изглежда жив, без да се разширява реалната му база от местни компании и инвеститори.

Сравнението с Румъния прави контраста още по-ясен. По официалните серии на CEIC, пазарната капитализация в Букурещ е около една пета от румънския БВП в края на 2024 година, близо два пъти по-високо ниво от нашето като дял от икономиката. Това не е моментна снимка, а устойчив тренд към по-дълбок пазар, който натрупва маса и доверие. Ако се обърнем към регулярните прегледи на регулатора в Букурещ, капитализацията там продължи да расте и през 2025 г., с отчетен ръст от около пет на сто спрямо края на 2024 и над двадесет и пет процента спрямо края на 2023 в началните месеци на годината — темпо, което подсказва привличане на нов капитал, а не просто повишение на цените на старите емисии.

За допълнителна опорна точка — в средата на август медиен обзор на румънския пазар цитира капитализация на основния сегмент от порядъка на четиристотин тридесет и девет милиарда леи, или около осемдесет и шест милиарда евро. Дори с известна вариация от ден до ден това поставя абсолютния мащаб на Букурещ над десет пъти по-голям от София.

Когато излезем от структурните показатели и погледнем чисто „борсовата физика“ — доходността на индексите до 15 август — България стои прилично, но не и водещо. Нашият SOFIX е малко над осемнайсет процента, докато BET в Букурещ е към двадесет и шест, а Полша и Унгария са в трийсетицата, местейки се около и над трийсет и две до трийсет и седем процента. На графиката с индексите сравненията са ясни без думи. Това не е трагедия — доходност има — но е симптом за по-слаб магнит към капитал в година, в която Централна Европа като цяло се радва на подем. Зад тази разлика стои и по-широка екосистема — повече IPO, по-богат набор от секторални истории, по-дълга редица от институционални играчи, които ежедневно захранват оборота.

Силните страни на БФБ в този момент са толкова отчетливи, колкото и ограниченията ѝ. Имаме стабилна валута и прозрачен регулаторен режим в рамките на ЕС, което понижава множество системни рискове.

Имаме работещ мост към чужди емисии, който даде реален тласък на оборота в година, когато вътрешният контур беше по-вял. Имаме и зреещ апетит към пасивни продукти — рязкото нарастване на оборота при ETF-ите е доказателство, че инвеститорът тук мисли по-модерно и търси инструменти, с които да влезе на по-големи пазари с по-нисък праг и по-добра диверсификация. Тези неща не са козметика, те са инфраструктура на поведението.

Но слабите места не бива да се крият зад добрите новини. Капиталовата база е малка за мащаба на икономиката, ликвидността при местните акции се топи, а оборотът общо стои на място. Облигационният сегмент — логичен кандидат за възраждане при по-високи лихви — показва по-скоро сдържаност и спад.

А без свежа кръв от нови емитенти и без по-широка публика, която да замести изтъняващия ред на активните трейдъри, ние ще продължим да вървим след, а не пред региона.

Какво означава това в практичен план за инвеститора, който гледа БФБ и Букурещ едновременно? Че София предлага възможности, но те често са специфични, концентрирани и изискват търпение. Пазар с по-малка дълбочина налага дисциплина при изпълнение, разпределение по лимит и приемане на по-широки спредове. От друга страна, точно този мащаб оставя прозорци за подценени активи, които в по-големи системи биха били изядени мигновено от арбитража. В Букурещ ситуацията е обратна: мащабът и ликвидността са на страната на инвеститора, но и конкуренцията за идеи е несравнимо по-голяма, а „лесните“ неефективности са отдавна изчистени.

Ако вдигнем поглед от тактиката към стратегията, пътят напред за БФБ минава през същите три стълба, които превърнаха Румъния от периферен в регионално значим пазар. Първият е предлагането: емитенти, сектори, истории. Без нов поток от компании дори най-добрата инфраструктура остава под използвана. Вторият е търсенето: институционални спестявания, пенсионни и взаимни фондове, които да внесат постоянство в дневния оборот. Третият е доверие и правила на играта, които изрично защитават малцинствените акционери и стимулират прозрачността. Когато тези три линии се срещнат, дори скромна икономика може да даде голям пазарен резултат.

И все пак да завърша с позитивното, което се вижда. Мостът към света работи. Пасивните продукти набират критична маса. Индексите са зелени, макар и не шампионски. Това не са случайни проблясъци, а признаци, че българският инвеститор израства и че пазарът, колкото и да е малък, може да бъде ефективен за онзи, който го познава. Сега задачата е ясна: да превърнем витрината в фундамент, а моментния поток в дълбока река. София няма нужда да копира Букурещ; тя има нужда да направи своето — повече компании, по-добра ликвидност, по-голямо участие. Уроците са пред очите ни, числата ги разказват по-добре от всяка прогноза.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.