Снимка: Istock

Теодор Минчев

Малко събития в икономическата история на една държава са толкова структуроопределящи, колкото влизането в еврозоната. То не е просто промяна на валутата – това е прераждане на цялата финансова система.

За България – страна със стабилен валутен борд, дълбоки банкови традиции и маргинализиран капиталов пазар – преходът към еврото може да бъде именно онзи шок, който да събуди капиталовите пазари и да трансформира Българската фондова борса от „пазар за вътрешно ползване“ в пазар с регионален потенциал.

Историята ни дава ясни примери. Виждаме как пазарите в Централна и Източна Европа реагират не просто позитивно, а експлозивно след влизането в еврозоната. Словения, Словакия, Естония, Латвия, Литва – все примери за това как „евро ефектът“ не е теория, а проверен в реалност модел.

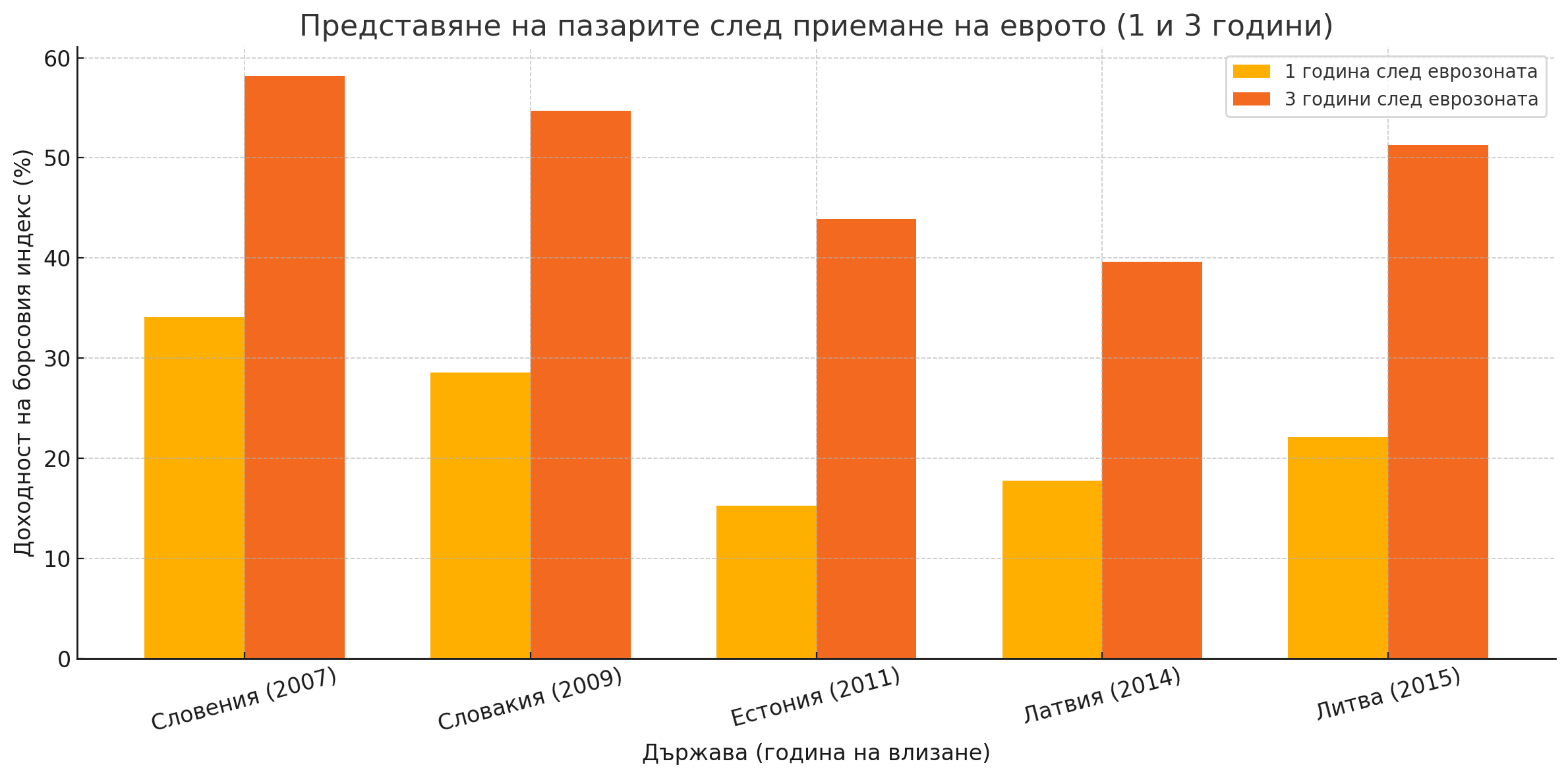

На следната графика се вижда представянето на борсовите индекси в тези страни както 12 месеца след влизането, така и в рамките на 3 години:

Словения, първата посткомунистическа държава, която прие еврото през 2007 г., отчете ръст от +34.1% през първата година, а до третата година кумулативната доходност достигна +58.2%.

Словакия, в много отношения сходна с България (откъм икономическа структура и мащаб), имаше още по-стабилен ръст – +28.6% за първата година и +54.7% за три години.

Естония добави +15.3%, а Литва, която влезе най-късно (2015 г.), също постигна над 50% общ ръст за три години.

Причините са ясни – спад в лихвите, засилен достъп до финансиране, приток на институционален капитал, намаляване на риска и преминаване към „оценка по европейски модели“. Когато страната премине в еврозоната, инвеститорите вече не я гледат като периферия, а като част от сърцевината. За компании със стабилен бизнес, добра отчетност и висока дивидентна доходност това означава пълна преоценка нагоре.

И тук идва ключовият въпрос: Кои компании на БФБ ще бъдат основните бенефициенти от това събитие?

Нека започнем със SOFIX – индексът на сините чипове на българския пазар.

На първо място – банковият сектор. ЦКБ и ПИБ ще имат директен достъп до финансиране от ЕЦБ, по-ниски капиталови изисквания и възможност за консолидация. Понижаването на лихвите ще увеличи търсенето на кредити, а спредовете ще се стабилизират. В допълнение, очакваният ръст на ипотечното кредитиране ще се отрази положително на приходите от лихви.

На второ място – дивидентните акции като БФБ АД, Адванс Терафонд и Софарма. С настояща доходност от 4–6% и ниски P/E коефициенти, те са логични цели за инвеститори, които търсят стабилност и кешфлоу. С влизането в еврозоната и спад в алтернативната доходност (депозити, ДЦК), тези компании ще се превърнат в бенефициент на капитала „в търсене на доход“.

Технологичните компании като Шелли Груп и Сирма ще привлекат интереса на рисковите инвеститори. В условия на обща регулация, опростено плащане в евро и потенциално включване в международни борсови платформи, техният достъп до финансиране и разширяване на пазарите ще се улесни драстично.

Монбат, като експортно ориентирана индустриална компания, ще се възползва от стабилността на курса евро/лев, отпадане на конверсионни разходи и възможност за издаване на корпоративни облигации в евро при по-ниска цена на капитала. Същото важи и за Спиди, особено ако се разширява в Европа.

Нека не подценяваме и строителните и инфраструктурни компании, които ще получат директен достъп до нови европейски средства, финансирани от ЕИБ и други структури, които предпочитат да работят с евро-базирани бенефициенти.

И накрая – самата БФБ АД. Борсата ще спечели не само от преоценка на собствените си акции, но и от повишен оборот, нови IPO-та, листвания на регионални компании и включване в системи като T2S и Clearstream. Това ще бъде системна трансформация, каквато не е виждана от въвеждането на XETRA.

Въпросът, разбира се, е кога ще започне това преоценяване. Историята сочи, че пазарът винаги действа предварително – 6 до 12 месеца преди самото влизане. Това означава, че второто полугодие на 2025 г. може да се окаже ключовият момент. Ако се случи както в Словакия, където индексът започна да се качва от юни 2008, а страната влезе в еврозоната януари 2009, тогава часовникът за България вече тиктака.

Еврозоната няма да вдигне цените на акциите автоматично. Но тя ще промени логиката, по която инвеститорите мислят. Ще промени въпросите от „дали да инвестирам“ към „колко да вложа“ и „в коя компания най-напред“.

Историята не се повтаря, но често се римува. И ако се вгледаме в римите от Централна Европа, можем да чуем ясно послание – пазарите скачат преди еврозоната, не след нея. Тогава идва логичният извод – тези, които чакат потвърждение, ще платят най-висока цена. А тези, които видят прозореца навреме, ще го използват – не защото търсят сигурност, а защото разпознават структурен цикъл в зародиш.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.