Снимка: Istock

Теодор Минчев

През последните години Българската фондова борса (БФБ) премина през няколко етапа на структурно развитие и циклични корекции, които я оформиха като по-зрял, макар и все още ограничено ликвиден пазар.

Въпреки сравнително ниския оборот и малкия брой публични дружества в сравнение с други пазари в региона като Букурещ или Будапеща, БФБ предлага относително стабилна среда за инвеститори, търсещи доходност и предвидимост. Индексът SOFIX остава волатилен, но в рамките на историческа норма, докато дивидентните плащания на водещи компании продължават да се възприемат като основен източник на възвръщаемост.

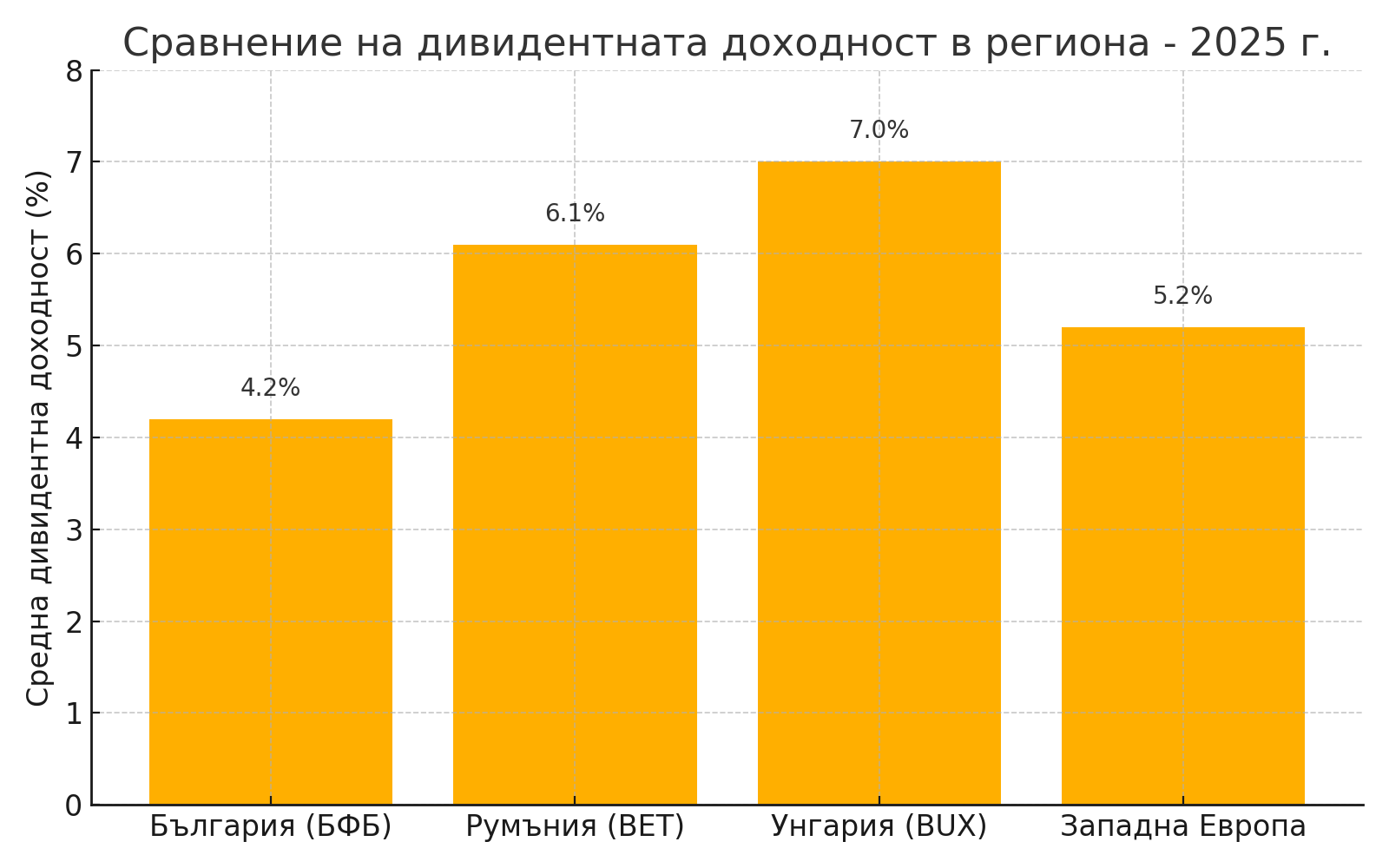

За разлика от спекулативния капиталов ръст, доходността от дивиденти осигурява реален паричен поток към инвеститора – нещо особено важно в среда на висока инфлация и ограничен достъп до алтернативни инструменти с гарантирана доходност. През последните години БФБ поддържа средна дивидентна доходност в диапазона от 3.5% до 5%, което я поставя сред конкурентите в региона. Сравнено с Румъния (около 6%) и Унгария (до 7%), българският пазар не е на върха по абсолютни стойности, но предлага съизмерима стабилност и корпоративна дисциплина.

Колко точно е важен дивидентът?

През последните десетилетия инвеститорите, търсещи дългосрочна възвръщаемост, неизменно се сблъскват с един съществен въпрос – каква е реалната роля на дивидентите в изграждането на капитал. На пръв поглед разликата между ценовото повишение на даден индекс и общата му възвръщаемост може да изглежда незначителна, но в действителност именно дивидентите и тяхното реинвестиране формират сърцевината на устойчивото натрупване на богатство на финансовите пазари.

В случая със S&P 500, един от най-добре проследяваните и диверсифицирани индекси в света, историческите данни показват, че близо половината от цялостната възвръщаемост за последните 100 години се дължи на дивидентите. Ако през 1980 г. инвеститор вложи 100 долара в индекса и не реинвестира получените дивиденти, той би имал около 5 500 долара през 2020 г. Но ако всеки дивидент се връща обратно в портфейла, стойността му нараства до над 9 500 долара. Разликата от близо 75% не е резултат от спекулация, а от постоянството на дивидентната дисциплина и ефекта на сложното олихвяване. Това е един от малкото сигурни източници на дългосрочна доходност, доказал се в различни икономически цикли, лихвени среди и политически контексти.

Сходен е и ефектът на родния пазар, макар мащабът и ликвидността на Българската фондова борса да са ограничени. Ако разгледаме индекса SOFIX за периода след 2005 г., ще видим, че без включени дивиденти, представянето му е непостоянно – доминирано от последиците на кризата от 2008 г., с бавен и колеблив възход след това. Но ако включим дивидентния ефект, кривата придобива различна посока – доходността е с 60–70% по-висока, което ясно показва колко значими са дивидентните плащания за локалните инвеститори.

Истината е, че на развиващи се пазари като българския, където ръстът на капиталовите оценки е по-слабо изразен, стабилните дивиденти често са единствената устойчива компонента на дългосрочната доходност. Това е особено важно в среда на висока инфлация и ограничени алтернативи за нискорискова доходност.

Разликата между „цена“ и „стойност“ никога не е била толкова ясна. Докато много инвеститори продължават да преследват краткосрочни движения и спекулации, онези, които осъзнават силата на дивидентната стратегия, изграждат не просто портфейл – те градят дългосрочен капитал с основа в дисциплината, реалните парични потоци и предвидимостта. Затова не е изненада, че водещите глобални и регионални портфейлни мениджъри включват дивидентни компании в ядрото на всеки балансиран портфейл, независимо от икономическата фаза.

Каква бе дивидентната доходност на SOFIX последните години?

Дивидентната доходност на индекса SOFIX през последните две десетилетия разкрива един често подценяван, но стратегически важен аспект от инвестирането на Българската фондова борса. Макар и ограничен като мащаб и ликвидност, родният пазар предлага изненадващо стабилни дивидентни потоци, които в редица случаи компенсират слабата динамика на капиталовите оценки.

Поглед към графиката показва ясно изразени цикли. В началните години след създаването на SOFIX (2004–2008), дивидентната доходност се покачва плавно, достигайки до около 5% точно преди глобалната финансова криза. Това отразява както по-високата рентабилност на компаниите в онзи период, така и по-ниските пазарни оценки, които механично повишават доходността за инвеститорите.

След 2009 г., обаче, виждаме рязък спад – знак за предпазливо корпоративно поведение, свиване на печалбите и по-неблагоприятна макроикономическа среда.

Интересен момент настъпва между 2012 и 2019 г., когато доходността постепенно се стабилизира в диапазона между 3.5% и 4.1%. Това е сигнал за относително зряло поведение на пазарните участници и по-устойчиви дивидентни политики, особено при компании като ФНИБ, Монбат, Софарма и Адванс Терафонд.

Въпреки липсата на бърз капиталов растеж, именно тези дивиденти осигуряват предвидим паричен поток – ценен актив в среда на ниски лихвени проценти.

След 2020 г. и особено в периода на глобална несигурност покрай пандемията, инфлацията и геополитическите сътресения, доходността отново започва да расте – надхвърляйки 4.5% в някои години.

Това се дължи на две паралелни явления: частично възстановяване на корпоративните резултати и същевременно подценяване на пазарните оценки, което изкуствено увеличава доходността като процент от текущата цена на акциите.

Важно е да се отбележи, че тази дивидентна доходност се дава от реални компании с доказани резултати – често в сектори с висока капиталова дисциплина като имоти, фармация и индустриално производство. За разлика от пазари, където дивидентите често са символични или силно волатилни, при SOFIX те играят съществени роля в общата доходност на инвеститора – особено ако средствата се реинвестират стратегически.

Какви са перспективите пред бъдещите дивиденти на компаниите на БФБ?

Повечето водещи компании на БФБ поддържат дивидентно покритие над 2.0 и payout (процент от печалбата изплащан като дивидент) под 70%, което е знак за здравословен баланс между растеж и възвръщаемост за акционерите.

Сравнението с предходните дивидентни сезони показва, че компании като Телематик, Адванс Терафонд, М+С Хидравлик, Фонд за недвижими имоти България и др., поддържат стабилно ниво на плащания, често и ръст на дивидента. Това поведение създава предвидимост, търсена от дългосрочните инвеститори.

Дивидентният данък в България остава фиксиран на 10%, което е в унисон с други балкански страни и създава предимство спрямо Западна Европа, където ставките са значително по-високи и често се прилага двойно данъчно облагане. Регулаторната рамка не е подложена на съществени промени, което дава допълнителна стабилност.

Изводът е, че макар средната дивидентна доходност на БФБ да не достига нивата на румънския или унгарския пазар, тя е устойчива и произтича от компании с традиционно стабилна оперативна и финансова структура. За инвеститорите, които търсят доходност и относителна сигурност, особено в среда с ограничени алтернативи, БФБ остава разумна дестинация.

В заключение, дори без силна капиталова динамика, БФБ предоставя възможност за разумна доходност именно чрез дивидентната си компонента. Това прави SOFIX и свързаните с него компании особено подходящи за инвеститори, търсещи стабилност, пасивен доход и защита от инфлация в дългосрочен план.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на пода на БФБ.