Теодор Минчев

В условията на променлива глобална среда и забавяща се динамика в развитите икономики, пазарите от Централна и Източна Европа все по-често попадат във фокуса на регионалните и международни инвеститори. България, Румъния и Унгария предлагат различни инвестиционни възможности, оформени както от макроикономическата им стабилност, така и от състоянието и потенциала на техните капиталови пазари.

България привлича с валутната стабилност, ниския публичен дълг и относително високата дивидентна доходност на водещите компании, търгувани на БФБ. Макар и пазарът да е с по-малка ликвидност в сравнение със съседните държави, именно тази характеристика често създава възможности за инвеститори с дългосрочен хоризонт и готовност да поемат премия за по-ниска ликвидност. Валутната обвързаност с еврото елиминира допълнителния валутен риск, който присъства в други пазари от региона.

Румъния, от своя страна, се утвърди като една от най-бързоразвиващите се икономики в ЕС с добре капитализиран пазар и активно развитие на пенсионни и инвестиционни фондове. BET индексът включва водещи компании от финансовия, енергийния и комуникационния сектор, често с относително по-добра отчетност и ръст на приходите. Нарастващият интерес от страна на международни фондове, включително и чрез листвания на чужди компании на Букурещката борса, придава допълнителна дълбочина на местния капиталов пазар.

Унгария разполага с най-дългата пазарна история сред трите държави и сравнително развит капиталов пазар, представен от BUX индекса. Страната има стабилни експортно-ориентирани сектори, водени от индустриалния и фармацевтичния сегмент, но е изложена на по-голям политически и валутен риск. Инвеститорите често намират привлекателност в диверсификацията на доходността и достъпа до сектори, които липсват в съседните пазари.

Ако бяхте инвестирали 10 000 лева на трите пазара преди 25 години...

В този контекст сравнителният анализ между пазарите на България, Румъния и Унгария става особено важен за всеки инвеститор, търсещ реална възвръщаемост, стабилност и дългосрочен капиталов растеж в периферията на ЕС.

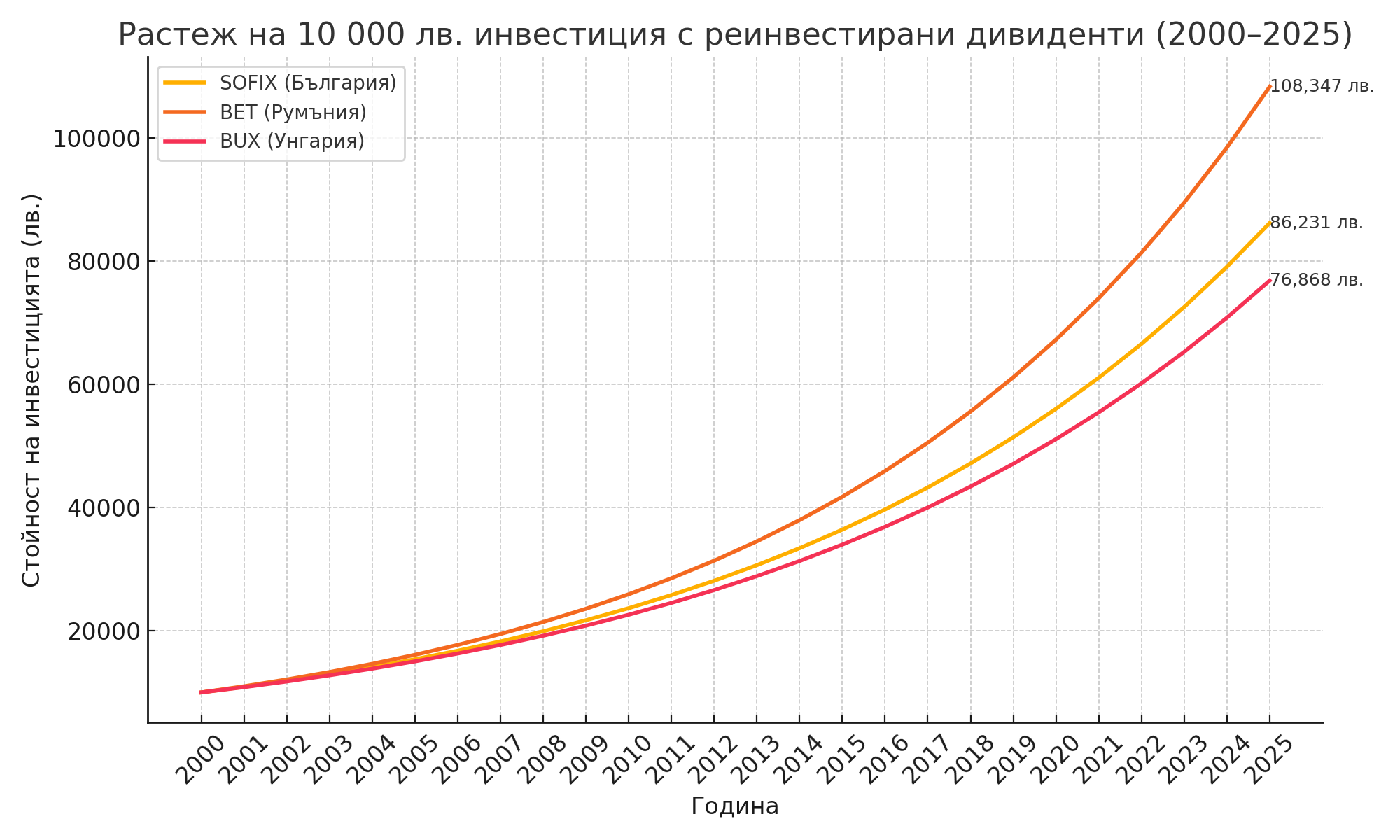

В последните две десетилетия фондовите пазари на Централна и Източна Европа претърпяха съществени трансформации, като се оформиха като атрактивна, макар и по-рискова алтернатива за дългосрочни инвеститори. При номинално сравнение между водещите индекси – SOFIX (България), BET (Румъния) и BUX (Унгария) – се очертава впечатляваща картина на капиталовото натрупване през годините.

Ако през 2000 г. бяхме инвестирали 10 000 лв. с реинвестирани дивиденти, то към 2025 г. стойността на тази инвестиция щеше да достигне приблизително 86 000 лв. в SOFIX, около 108 000 лв. в BET и близо 77 000 лв. в BUX.

На пръв поглед румънският пазар изглежда най-доходоносен, докато българският предлага стабилна, но по-умерена доходност. Унгария остава с по-ниско темпо, което отразява както специфични структурни характеристики на пазара, така и икономически цикли през разглеждания период.

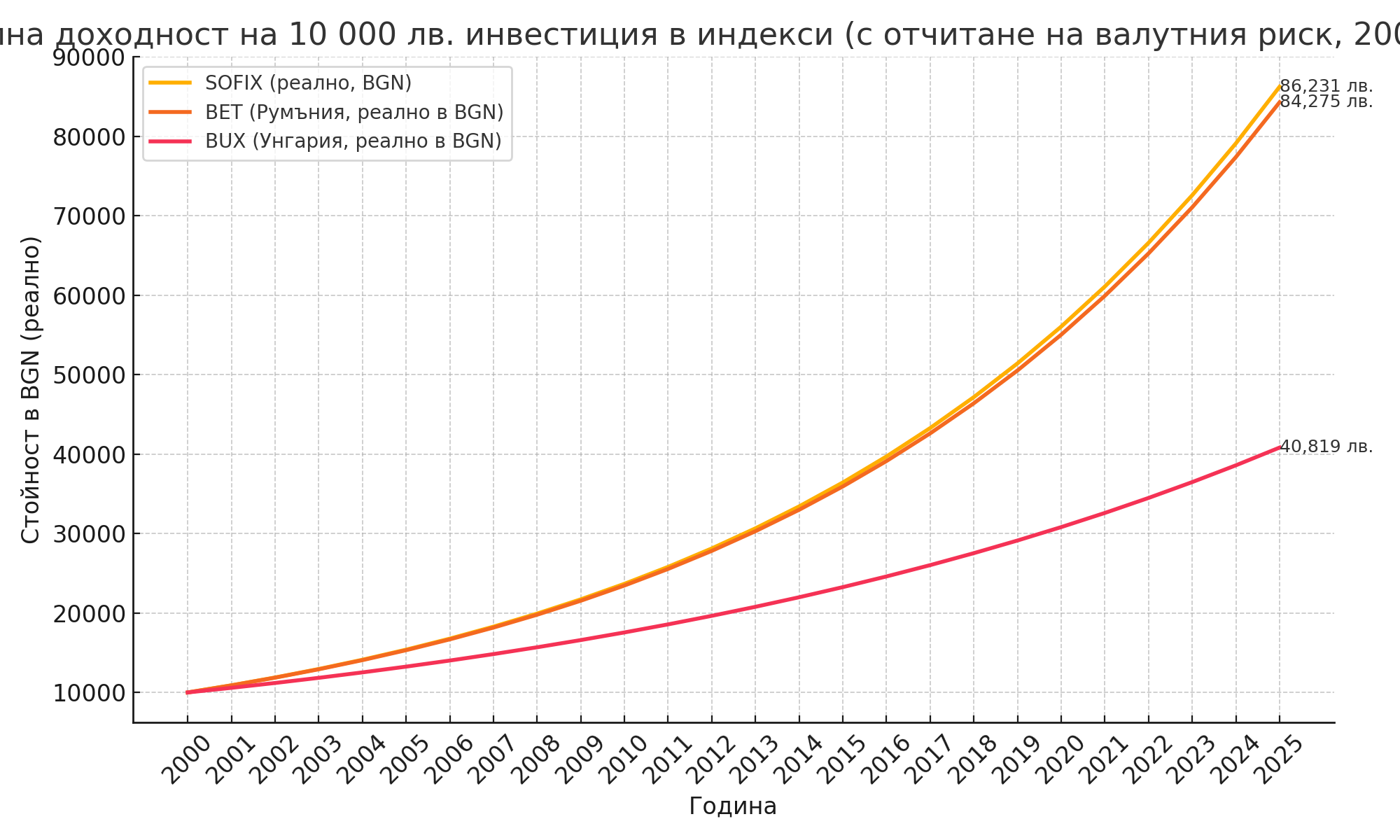

Тези стойности обаче разкриват само част от цялостната картина. Когато се анализира дългосрочната инвестиционна стойност, е от съществено значение да се отчетат и допълнителни макроикономически фактори – включително валутната политика и обезценката на местните парични единици спрямо българския лев.

В следващите параграфи ще разгледаме именно как този валутен риск променя реалната доходност за българския инвеститор и доколко номиналната доходност отразява действителната стойност на инвестицията.

Дългосрочният растеж на инвестиция в SOFIX, BET и BUX изглежда сходен в номинални стойности, но когато се отчетат валутните колебания, разликите стават по-отчетливи. България, като страна с фиксиран валутен курс към еврото, предлага на инвеститорите относително стабилна парична среда. За разлика от това, Румъния и Унгария поддържат свои валути – лея и форинт – които през последните 25 години са се обезценили спрямо българския лев (респективно еврото).

Унгарският форинт губи средно около 2.5% годишно спрямо лева, което редуцира реалната доходност от BUX. От инвестиционна стойност от над 70 000 лв. в номинален план, реалната стойност на инвестицията в български лева е около 48 000 лв. Това поставя под съмнение привлекателността на унгарския пазар за чуждестранен инвеститор, особено при висока инфлация и волатилен форинт.

Румънската лея се представя по-добре – обезценката ѝ спрямо лева е около 1% годишно. При номинална стойност над 100 000 лв., реалната доходност е приблизително 85 000 лв., почти идентична с тази на SOFIX. Това показва, че дори при по-добра номинална доходност, валутният риск частично изяжда предимството на BET.

SOFIX, от своя страна, осигурява реална доходност без валутен риск, което е важно за местния инвеститор. С реинвестирани дивиденти, 10 000 лв. се превръщат в около 86 000 лв., без необходимост от хеджиране.

В заключение, номиналната доходност сама по себе си не е достатъчен ориентир за дългосрочна инвестиция. Валутната стабилност и политиката на централната банка имат съществено значение, особено за инвеститори, които планират да ползват доходността в местна валута. Българската предвидимост в това отношение се оказва ценен фактор при изграждане на портфейли със стабилен доход.

Ето още няколко причини защо да изберете БФБ

Инвестициите на Българската фондова борса (БФБ) имат няколко стратегически предимства пред тези в Унгария и Румъния, особено от гледна точка на дългосрочен и стабилен растеж, защитен от външни шокове. Ето няколко допълнителни аргумента в полза на БФБ:

1. Валутна стабилност и липса на валутен риск

Българският лев е обвързан към еврото чрез валутен борд, което елиминира волатилността, произтичаща от девалвации или политически натиск върху паричната политика. За разлика от това, както румънската лея, така и унгарският форинт са претърпели значителна обезценка спрямо лева и еврото през последните 15–20 години, което изтрива част от номиналната доходност за инвеститори в BGN или EUR.

2. Висока дивидентна доходност

Компаниите на БФБ традиционно разпределят значителна част от печалбата си под формата на дивиденти. Средната дивидентна доходност на SOFIX често надвишава 4–5%, което е по-високо от тази на водещите индекси в Унгария и Румъния. В контекст на по-ниска инфлация и стабилни лихвени проценти, това е мощен двигател за натрупване на капитал.

3. Консервативно корпоративно поведение и ниско ниво на задлъжнялост

Много от публичните компании в България оперират с минимален дълг и поддържат висока ликвидност, което ги прави устойчиви в условията на икономическа турбуленция. Това е съществена разлика спрямо някои компании от румънския и унгарския пазар, където растежът често е бил финансиран чрез задлъжнялост или субсидии.

4. По-ниска оценка и потенциал за преоценка

Българските акции често се търгуват при значително по-ниски коефициенти P/E и P/B спрямо средните стойности за региона. Това може да бъде индикатор за недооценен пазар, който при засилен интерес от местни и чуждестранни инвеститори има потенциал за значителна преоценка.

5. Данъчно предимство

България предлага едни от най-ниските корпоративни и данъчни ставки в ЕС – 10% корпоративен данък и 5% данък върху дивидентите. За сравнение, Унгария и Румъния имат по-сложни и често променящи се фискални режими, които водят до по-голяма несигурност за инвеститорите.

6. Геополитическа неутралност и институционална предвидимост

Въпреки че не е безупречна, институционалната рамка в България е сравнително предвидима в сравнение с по-волатилния политически пейзаж в Унгария. Това намалява риска от внезапни регулаторни или фискални промени, които могат да засегнат пазарната стойност на инвестициите.

7. Достъп до проекти по Плана за възстановяване и устойчивост

България тепърва ще усвоява значителни европейски средства, които ще бъдат насочени към инфраструктура, зелена енергия, дигитализация и иновации. Това създава възможности за публични компании да участват в проекти с гарантирано финансиране и устойчив приходен поток.

8. Потенциал за навлизане на институционални и чуждестранни инвеститори

Ликвидността и обемите на БФБ може да изглеждат ограничени в момента, но именно този факт отваря възможности за първоначални позиционирания на разумни нива преди привличането на по-голям капитал от пенсионни фондове, ETF-и и европейски платформи за търговия.

Влизането в еврозоната

Допълнителен аргумент в полза на инвестициите в България спрямо Румъния и Унгария е перспективата за влизане в еврозоната.

Присъединяването към еврозоната ще има няколко ключови позитивни ефекта за капиталовия пазар:

-

Премахване на остатъчния валутен риск – въпреки фиксирания курс, самият факт на бъдещо преминаване към евро елиминира всякакви съмнения за девалвация или политическа намеса, което е често срещан риск в Румъния и Унгария.

-

Повишаване на доверието и достъпа до ликвидност – влизането в еврозоната ще изпрати силен сигнал към международните институционални инвеститори и фондове, които оперират само в страни с единна валута. Това ще разшири базата от потенциални купувачи на български активи.

-

Намаляване на лихвените нива – исторически, присъединяването към еврозоната е съпътствано от свиване на спредовете и понижение на доходността по местния дълг, което се отразява положително върху оценките на публичните компании.

-

Ускорено развитие на капиталовия пазар – по примера на Словения, Словакия и Литва, след влизане в еврозоната се наблюдава ръст на капиталовите потоци, повишена ликвидност и засилване на интереса към местните индекси и фондови борси.

Докато Унгария все по-ясно се дистанцира от евроинтеграционните процеси и Румъния няма фиксиран график за присъединяване, България остава единствената страна в региона с ясен политически ангажимент към членство в еврозоната. Това не само поставя страната в различна категория на инвеститорско възприятие, но и създава стратегическо предимство за дългосрочно капиталово участие в БФБ.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.