Снимка: iStock

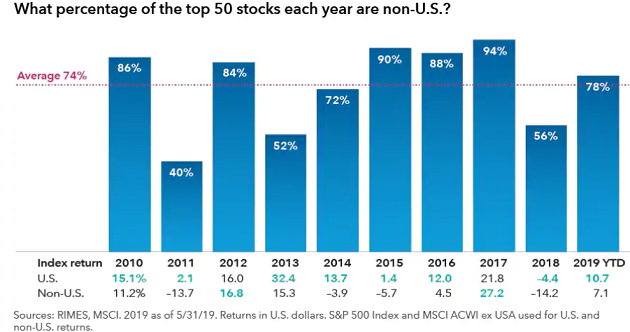

В допълнение към диверсификацията, акциите извън САЩ предлагат и редица други потенциално привлекателни черти, включително по-високата доходност от дивидент, шанса да се диверсифицирате отвъд долара и може би най-привлекателната им черта - значително по-ниски финансови оценки.

Атрактивни оценки

„Оценката в началната точка е много добър предвестник на дългосрочната възвращаемост на акциите“, отбелязва Карл Каваджа, портфейлен мениджър в American Funds EuroPacific Growth Fund (EUPAC). „Мисля, че много хора са забравили, че оценяването е критично важен показател. САЩ се превърна в много ориентиран към растежа пазар и инвеститорите плащат висока цена за това. Извън САЩ можете да съставите солиден портфейл от добри компании с приблизително най-ниското средно съотношение P/E, което съм виждал в кариерата си."

Международните пазари обикновено имат по-голяма концентрация на акции в секторите на „старата икономика“, като финансовия и основни материали. Потребителските акции също са сериозни пера в европейските индекси.

За разлика от тях в САЩ технологичните и потребителски технологични компании доминират в индекса Standard & Poor's 500. Това само по себе си представлява голяма част от разликата в доходността между американските и международните акции.

Европейската отстъпка

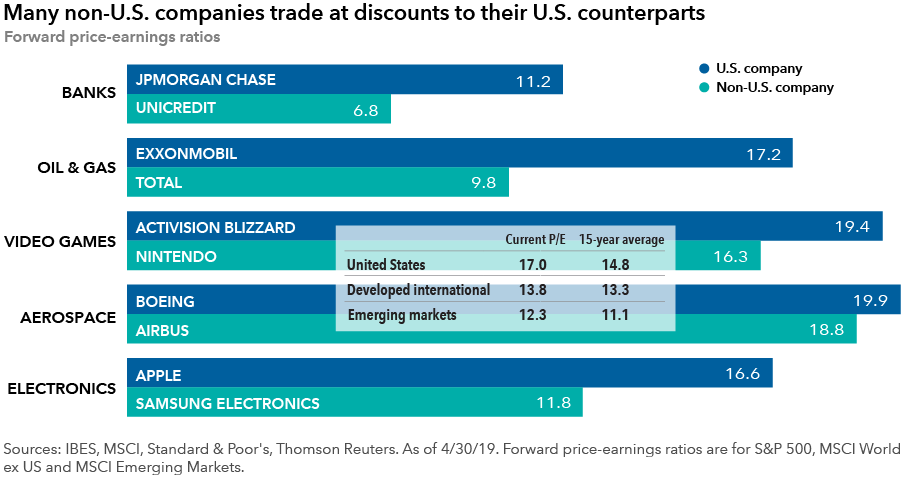

Разликата е особено изразена, ако се съпоставят американските и европейските акции. В много случаи мултинационалните компании в Европа, се търгуват със значителна отстъпка, спрямо щатските си конкуренти.

Част от негативните настроения на инвеститорите могат да се дължат на политически рискове, във връзка с Brexit; нарастването на популизма в Европа; относителната слабост на икономиката на еврозоната, която нараства с темпове приблизително на половина на тези на щатската икономика. Продължаващата търговска война също не е добра за икономиката, зависима от търговията в Европа.

Доминиращи играчи

Въпреки това за много европейски мултинационални компании пазарите в Европа представляват само малка част от техните глобални корпоративни приходи. Освен това в някои сектори, европейските компании са сред най-доминиращите играчи в света. Например индустрията за луксозни стоки е съсредоточена във Франция и Швейцария с компании като LVMH, Kering и Richemont.

Най-голямата световна компания за хранителни стоки, Nestlé, е базирана в Швейцария. На "стария континент" не липсват и големи играчи в света на фармацевтичния бизнес, включително AstraZeneca, Novartis и Novo Nordisk.

Подобна е ситуацията и извън Европа. Япония е дом на много авангардни фирми по роботика, включително Murata и Fanuc. Някои от най-успешните световни технологични компании са базирани в Азия: Samsung, Taiwan Semiconductor и SK Hynix.

„На някои места икономиката може да не процъфтява, но все пак можете да намерите компании, които процъфтяват“, казва Джоди Джонсън, портфейлен мениджър на New Perspective Fund, който има инвестиции по целия свят. „Като глобален мениджър искам да притежавам компании, които са наистина отлични в съответните индустрии, независимо къде им е седалището.“

Бързо разрастващи се компании

Човек може да твърди, че високите оценки в САЩ са оправдани, имайки предвид метеоричния възход на интернет гиганти като Amazon, Netflix и Alphabet. Но дори и да е така, не е толкова трудно да се намерят компании с високи оценки извън САЩ.

Temenos е фирма за корпоративен софтуер със седалище в Женева, Швейцария. Тя е специализирана в предоставянето на персонализирани софтуерни програми на финансови институции, включително 41 от 50-те най-добри банки в света. Temenos се търгува със съотношение цена печалба от приблизително 40.

„На това ниво на оценка инвеститорите очакват блестящо изпълнение“, обяснява Марк Денинг, също ръководител на портфейл за EUPAC. „В някои случаи бързо развиващите се компании в Европа, като Temenos, започват с дори по-високи оценки, отколкото бихте очаквали да видите в Америка.“

„Просто няма толкова компании в тази лига“, казва Денинг. „Растежът идва с премия, независимо къде го намерите.“

Какво предстои?

"Дългосрочните перспективи за международните акции се замъгляват от забавянето на световната икономика, нарастващото търговско напрежение и увеличаващата се политическа несигурност", смята Андрю Сузман, ръководител на EUPAC. Според него, продължаващите търговски спорове могат допълнително да усложнят перспективите за бъдеще, но подобно на колегите му, той не вижда липса на потенциално привлекателни възможности за инвестиции извън САЩ.

„Успешното инвестиране изисква да погледнете покрай грозните заглавия“, казва Сузман. „Всичко се свежда до оценяване на фундамента на конкретни компании и търпение да се премине към дългосрочно мислене.“

Още по темата:

Европейският Stoxx 50 най-после влезе в бичи пазар

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.01% |

| USDJPY | 163.61 | ▼0.01% |

| GBPUSD | 1.33 | ▼0.28% |

| USDCHF | 0.81 | ▼0.18% |

| USDCAD | 1.41 | ▲0.11% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 704.50 | ▲0.49% |

| S&P 500 | 7 514.28 | ▲0.05% |

| Nasdaq 100 | 28 677.20 | ▼0.16% |

| DAX 30 | 25 619.40 | ▲1.85% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 65 141.70 | ▼0.31% |

| Ethereum | 1 958.69 | ▲0.27% |

| Ripple | 1.11 | ▼0.51% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 83.13 | ▼1.73% |

| Петрол - брент | 85.78 | ▼7.43% |

| Злато | 4 098.73 | ▲0.08% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 668.82 | ▼1.20% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.58 | ▼0.05% |

| Germany Bund 10 Year | 124.98 | ▲0.45% |

| UK Long Gilt Future | 87.14 | ▲0.66% |