Динамиката на фирмените фалити в Западна Европа са резултат от две последователни бури. След кризата с високорисковите ипотечни кредити, която накара несъстоятелностите да скочат с 11% в дванадесетте изследвани страни, последвана от още две вълни с нарастване от 8% през 2012 г. и 5% през 2013 г., небето вече започва да се прочиства. Спад от 9% се наблюдава през 2014 г., той продължава - очаква се да бъде 7% през 2015 г., обобщават от компанията за кредитно застраховане Кофас Груп.

Динамиката на фирмените фалити в Западна Европа са резултат от две последователни бури. След кризата с високорисковите ипотечни кредити, която накара несъстоятелностите да скочат с 11% в дванадесетте изследвани страни, последвана от още две вълни с нарастване от 8% през 2012 г. и 5% през 2013 г., небето вече започва да се прочиства. Спад от 9% се наблюдава през 2014 г., той продължава - очаква се да бъде 7% през 2015 г., обобщават от компанията за кредитно застраховане Кофас Груп.

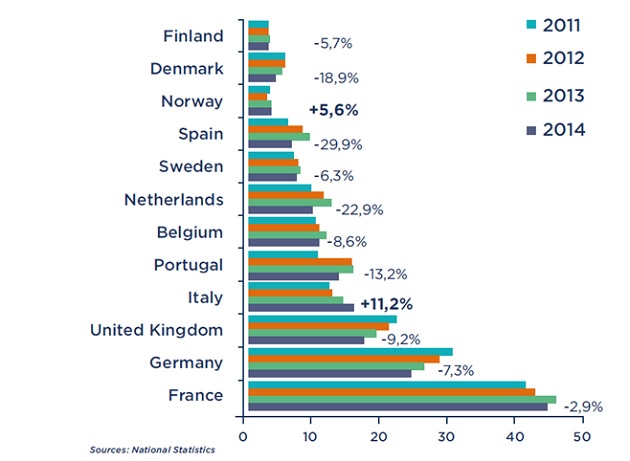

Докато фалитите продължават да се увеличават в Италия и Норвегия, положителното въздействие на възстановяването в Eврозоната оказва положително влияние в десет други страни - Германия, Белгия, Дания, Финландия, Франция, Холандия, Португалия, Великобритания и Швеция.

Различия по страни

Въпреки значителните подобрения в 10 от 12 държави, динамиката е различна и текущите. Повечето от страните все още не са се върнали на нивата си от 2008 г. Това е още по-забележимо в Италия, Португалия и Испания, където високите нива на безработица намаляват потенциала за растеж.

Несъстоятелност в хиляди

Въпреки това перспективите се подобряват главно заради потреблението на домакинствата. Кофас очаква растежът в Eврозоната да достигне 1.5% през 2015 г. и 1.6% през 2016 г., след 0.9% през 2014 г.

Вносителите в региона оната също са се възползвали от поевтиняването на еврото и падането на цените на петрола. Въпреки това, внимателното наблюдение на риска при по-бавно развиващите се страни трябва да продължи.

Друг проблем е ниското ниво на инвестиции в Eврозоната. И в тази сфера предкризисните нива не са достигнати (19.5% от БВП през 2014 г. спрямо 23% през 2007 г). Въпреки по-благоприятните условия за финансиране, свързано с намаляването на лихвите, инвестициите не нарастват съществено - слабата динамика по отношение на очакваното търсене е обезкуражаващо. Въпреки това, налице е скромно възстановяване от началото на годината, благодарение на потреблението на домакинствата и подобрен бизнес климат.

2015 г. като 2014 г.

Разработеният от Кофас модел за прогнозиране на несъстоятелностите показва по-нататъшен спад - средно 7% за тази година за наблюдаваните страни. Моделът отчита променливи като бизнес климат, инвестиции и брой на издадените разрешителни за строеж.

Условията за растеж са особено благоприятни за Холандия, Испания и Португалия. Очакваните спадове ще бъдат по-ниски в Германия (2%) и във Франция (3%).

Италия и Норвегия, двете страни на червено през 2014 г., и ще останат в същото положение и през 2015 г. Ликвидираните дружества ще продължат да се увеличават. В Италия (където се очаква увеличение със 7%, след 11% през миналата година), рискът е от неплатежноспособността на малките предприятия, които са по-рискови и по-трудно се възстановяват. Норвегия е седмата по-големина вносителка на петрол в света и нарастването на фалитите е в унисон със спада на цените на този продукт.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.02% |

| USDJPY | 162.24 | ▲0.21% |

| GBPUSD | 1.34 | ▼0.04% |

| USDCHF | 0.81 | ▼0.04% |

| USDCAD | 1.42 | ▼0.01% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 836.30 | ▲0.07% |

| S&P 500 | 7 584.08 | ▼0.19% |

| Nasdaq 100 | 29 621.10 | ▼0.88% |

| DAX 30 | 25 074.60 | ▼0.59% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 748.10 | ▼1.58% |

| Ethereum | 1 776.54 | ▼1.62% |

| Ripple | 1.08 | ▼0.68% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 73.94 | ▲0.22% |

| Петрол - брент | 78.82 | ▲3.72% |

| Злато | 4 055.40 | ▼0.70% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 639.62 | ▼0.11% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.98 | ▲0.08% |

| Germany Bund 10 Year | 125.42 | ▼0.14% |

| UK Long Gilt Future | 87.94 | ▲0.22% |