Снимка: iStock

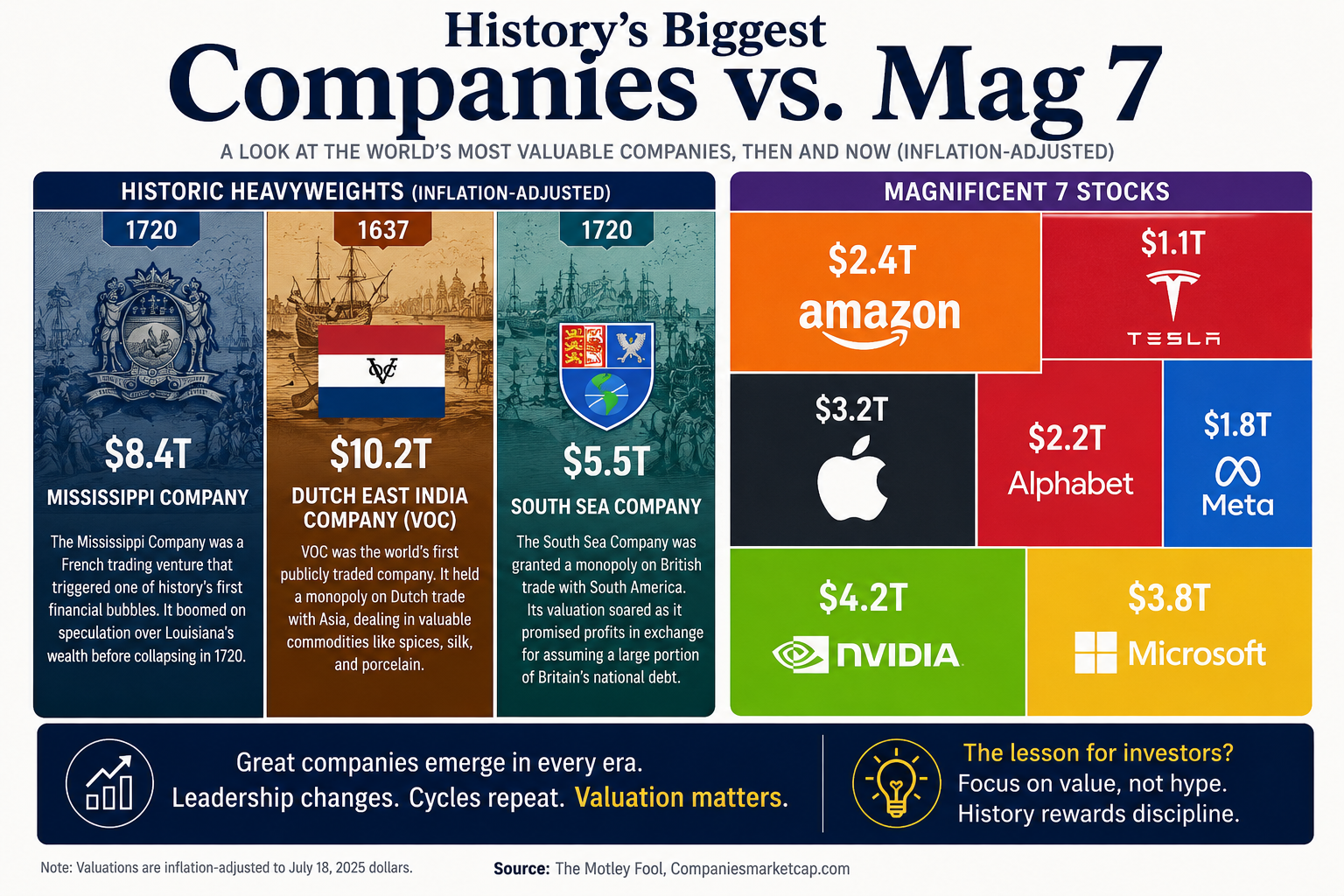

Всяко поколение инвеститори е убедено, че живее в уникална епоха. Всеки път съществува нова технология, нов икономически модел или нова група компании, които изглеждат толкова доминиращи, че изглежда невъзможно някой ден да бъдат изместени. Днес тази роля се изпълнява от така наречената Magnificent Seven – Nvidia, Microsoft, Apple, Amazon, Alphabet, Meta и Tesla. Само преди няколко години беше FAANG. Преди това интернет компаниите от края на 90-те години. А ако се върнем още по-назад, ще открием, че историята е пълна с корпоративни гиганти, които някога са изглеждали непобедими. Именно това прави тази графика толкова ценна. Тя не сравнява просто пазарни капитализации. Тя сравнява човешката психология през различни епохи.

Най-впечатляващият пример е Dutch East India Company (VOC). Ако преизчислим стойността ѝ в днешни долари, тя достига приблизително 10.2 трилиона долара – повече от двойно над настоящата капитализация на Nvidia и значително над всяка публична компания в съвременната история. VOC не е била просто успешна компания. Тя е контролирала огромна част от световната търговия между Европа и Азия, разполагала е със собствен флот, армия, дипломатически представители и практически е изпълнявала функции, характерни за държава. За инвеститорите от XVII век тя вероятно е изглеждала толкова непобедима, колкото днес изглеждат лидерите в областта на изкуствения интелект.

Втората компания в графиката – Mississippi Company, оценена на около 8.4 трилиона долара в днешни пари – е още по-интересен пример. Нейната история не е толкова история за бизнес успех, колкото за спекулативна еуфория. Компанията обещава огромни богатства от развитието на френските колонии в Луизиана, а цената на акциите ѝ се покачва до нива, които нямат почти никаква връзка с реалните икономически перспективи. Това се превръща в една от първите големи финансови балони в историята. Когато ентусиазмът изчезва, балонът се спуква, унищожавайки огромни състояния и разклащайки финансовата система на Франция.

Подобна съдба има и South Sea Company, чиято оценка достига около 5.5 трилиона долара. Компанията получава монопол върху британската търговия с Южна Америка и обещава колосални печалби. Реалността обаче се оказва далеч по-различна. Огромните очаквания постепенно изпреварват реалните възможности на бизнеса, а когато инвеститорите осъзнават това, следва един от най-известните финансови сривове в историята. Именно тогава Исак Нютон произнася прочутата си фраза, че може да изчисли движението на небесните тела, но не и човешката лудост.

Тези три компании често се използват като доказателство, че всяка пазарна еуфория неизбежно завършва с катастрофа. Това обаче би било прекалено опростен прочит на историята. Защото ако погледнем дясната част на графиката, ще видим нещо различно. Nvidia, Microsoft, Apple, Amazon, Alphabet, Meta и Tesla не са компании, които съществуват единствено благодарение на спекулацията. Те генерират стотици милиарди долари приходи, десетки милиарди свободен паричен поток и притежават технологични екосистеми, които обслужват милиарди потребители по света. Разликата между днешните технологични гиганти и много от историческите балони е, че зад тях стоят реални печалби, реални продукти и реално глобално търсене.

Но именно тук идва и най-важният урок от тази графика. Историята не казва, че днешните компании непременно ще се сринат. Историята казва нещо много по-фино – дори най-добрите компании могат да се окажат лоша инвестиция, ако цената, която плащаме за тях, стане прекалено висока.

Това е фундаменталната разлика между добър бизнес и добра инвестиция. Nvidia може да продължи да доминира пазара на AI чипове още десетилетие. Microsoft вероятно ще остане един от лидерите в корпоративния софтуер. Amazon може да увеличава приходите си още много години. Но това не означава автоматично, че акциите им ще носят същата доходност, както през последното десетилетие. Ако бъдещият растеж вече е напълно заложен в цената, потенциалът за допълнителна възвръщаемост постепенно намалява.

Точно затова Уорън Бъфет многократно повтаря, че цената е това, което плащаш, а стойността е това, което получаваш. Същата философия следват Хауърд Маркс и Сет Кларман. Те никога не твърдят, че една компания е добра или лоша сама по себе си. Те винаги задават въпроса дали текущата пазарна оценка вече не предполага прекалено оптимистично бъдеще.

Графиката поставя още един изключително интересен въпрос. Забелязва се, че лидерите на всяка епоха почти винаги идват от секторите, които определят икономическото развитие на своето време. През XVII век това е световната търговия. През XVIII век – колониалната експанзия и финансовите иновации. Днес това са облачните услуги, изкуственият интелект, полупроводниците и дигиталната инфраструктура. Лидерството винаги се измества към секторите, които променят начина, по който функционира икономиката. Именно затова не е изненадващо, че най-големите компании днес са технологични.

Историята обаче показва и друго. Лидерите се сменят много по-често, отколкото инвеститорите очакват. Преди двадесет години никой не би предположил, че Nokia, General Electric или Cisco ще изгубят огромна част от влиянието си. Преди тридесет години малцина вярваха, че Microsoft ще преживее собственото си "изгубено десетилетие", а след това отново ще се превърне в една от най-ценните компании в света. Доминацията никога не е постоянна. Тя е функция на иновациите, капиталовите разходи, конкурентната среда и способността на компаниите постоянно да се адаптират.

Може би именно това е най-ценният урок от тази графика. Не трябва да се страхуваме от големите компании само защото са големи. Но не трябва и да приемаме, че сегашните лидери ще останат лидери завинаги. Историята е безмилостна към подобни предположения. Почти всяка епоха е вярвала, че нейните шампиони са вечни. Почти всяка епоха впоследствие е откривала, че пазарното лидерство е временно.

За дългосрочния инвеститор това означава нещо изключително важно. Вместо да се пита дали Magnificent Seven са балон или не, много по-полезно е да зададе друг въпрос: Какви очаквания вече са заложени в цените? Ако компаниите просто изпълнят тези очаквания, доходността може да бъде ограничена. Ако ги надминат – потенциалът остава значителен. Ако ги разочароват – дори отлични бизнеси могат да преживеят болезнени корекции.

Историята не се повтаря едно към едно. Но тя римува удивително добре. Тази графика не ни казва, че Nvidia ще последва съдбата на Mississippi Company или че Microsoft ще се превърне в следващата South Sea Company. Тя ни напомня нещо много по-важно – най-опасният момент за инвеститорите настъпва тогава, когато започнат да вярват, че този път правилата на историята вече не важат.

Материалът е с аналитичен характер и не представлява препоръка за покупка или продажба на финансови инструменти.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.07% |

| USDJPY | 162.42 | ▼0.08% |

| GBPUSD | 1.34 | ▲0.10% |

| USDCHF | 0.81 | ▼0.14% |

| USDCAD | 1.42 | ▲0.07% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 617.20 | ▲0.04% |

| S&P 500 | 7 541.38 | ▲0.19% |

| Nasdaq 100 | 29 650.80 | ▲0.54% |

| DAX 30 | 25 077.50 | ▼0.26% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 873.50 | ▲1.02% |

| Ethereum | 1 753.47 | ▲0.65% |

| Ripple | 1.09 | ▲0.45% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 73.56 | ▼1.16% |

| Петрол - брент | 78.14 | ▼1.62% |

| Злато | 4 108.31 | ▲0.80% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 606.34 | ▼0.23% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.96 | ▲0.04% |

| Germany Bund 10 Year | 125.26 | ▲0.09% |

| UK Long Gilt Future | 87.34 | ▲0.21% |