Снимка: iStock

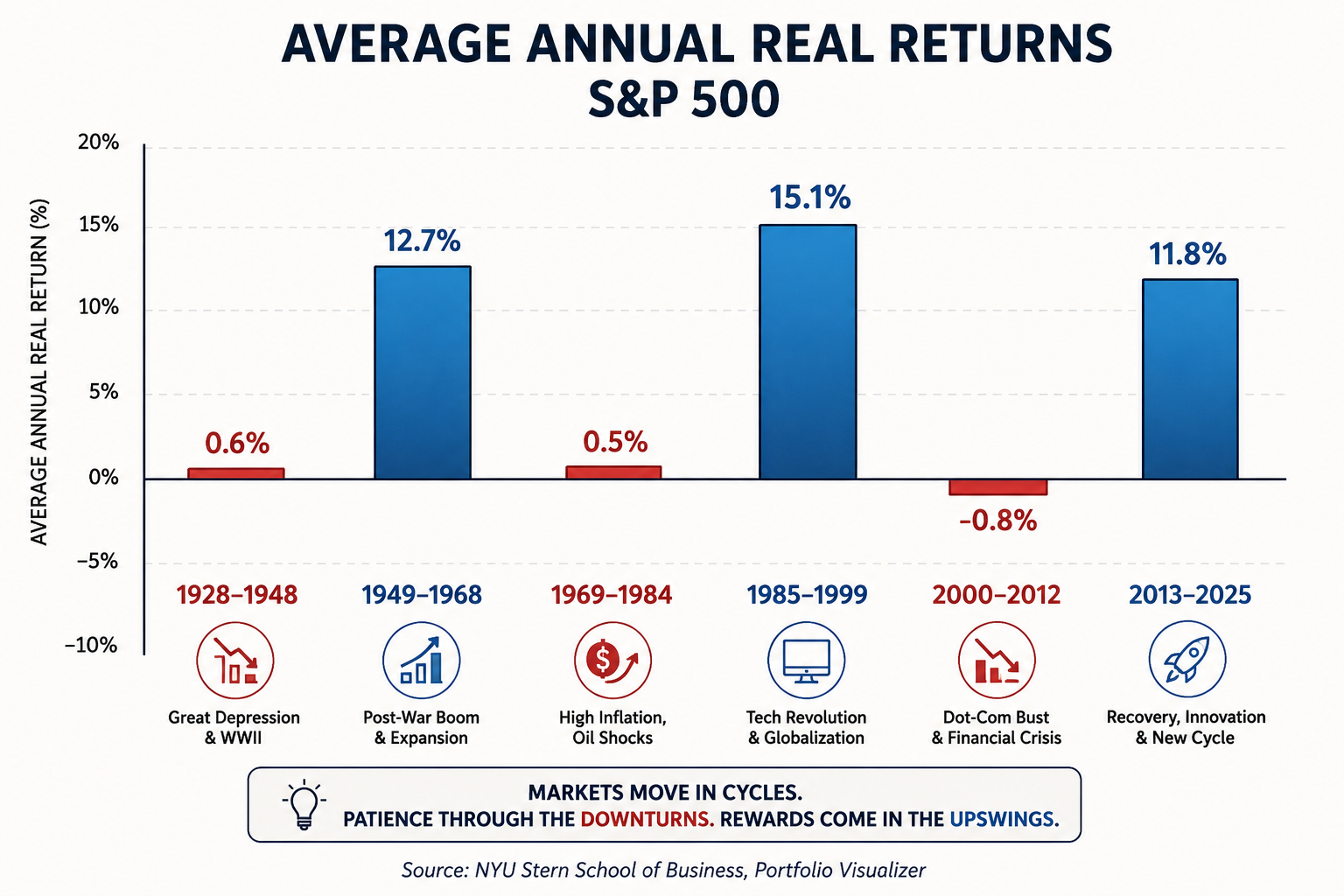

Повечето инвеститори вярват, че ако фондовият пазар носи средно около 10% годишна доходност, то и всяко десетилетие би трябвало да изглежда приблизително еднакво. Историята на индекса S&P 500 обаче показва съвсем различна картина. Таблицата с реалната (след инфлация) средногодишна доходност на американските акции през различни исторически периоди разкрива една истина, която често остава незабелязана – дългосрочната средна доходност е резултат от изключително неравномерни цикли, в които периоди на почти нулева възвръщаемост се редуват с десетилетия на истинско богатство за търпеливите инвеститори.

Първият период – между 1928 и 1948 г. – носи едва 0.6% средногодишна реална доходност. Това са две десетилетия, белязани от Голямата депресия, Втората световна война и огромна икономическа несигурност. Ако човек беше инвестирал непосредствено преди краха от 1929 г., вероятно щеше да остане с усещането, че фондовият пазар е лошо място за съхранение на капитал. Историята обаче не свършва там. Следващите двадесет години – от 1949 до 1968 г. – носят 12.7% реална годишна доходност, превръщайки следвоенния икономически бум в един от най-силните инвестиционни периоди в историята.

Още по-интересно е, че историята почти се повтаря. Между 1969 и 1984 г. инвеститорите отново преминават през период на практически нулева реална доходност – едва 0.5% годишно. Това е ерата на високата инфлация, нефтените шокове, стагфлацията и агресивното повишаване на лихвените проценти от страна на Федералния резерв. Отново мнозина започват да вярват, че "акциите вече не работят". И отново пазарът ги опровергава.

Периодът между 1985 и 1999 г. се превръща в истинска инвестиционна златна ера. Реалната средногодишна доходност достига впечатляващите 15.1%, което е най-високото ниво в цялата графика. Това е времето на компютърната революция, глобализацията, падащите лихви и експлозивния ръст на корпоративните печалби. Инвеститорите, които са издържали предходните трудни години, получават многократно възнаграждение за своето търпение.

След това идва периодът, който мнозина днес наричат "изгубеното десетилетие". Между 2000 и 2012 г. реалната доходност на S&P 500 е отрицателна – минус 0.8% годишно. Това е единственият отрицателен период в разглежданата история. Причините са добре известни – спукването на дотком балона, финансовата криза през 2008 г. и последвалата глобална рецесия. За втори път само в рамките на едно поколение инвеститорите започват да поставят под съмнение бъдещето на американските акции.

И именно тогава историята за пореден път демонстрира най-важния си урок. От 2013 до 2025 г. S&P 500 реализира 11.8% средногодишна реална доходност, въпреки пандемията, инфлационния шок, най-бързото повишение на лихвите от десетилетия и множество геополитически конфликти. Пазарът отново доказва, че най-силните цикли често започват тогава, когато доверието е най-ниско.

Това редуване между "изгубени" и "златни" периоди носи изключително важен извод. Фондовият пазар не възнаграждава инвеститорите всяка година. Не ги възнаграждава дори всяко десетилетие. Той възнаграждава онези, които остават достатъчно дълго, за да преживеят целия цикъл. Именно тук се крие една от най-големите психологически грешки в инвестирането. Повечето хора екстраполират настоящето в бъдещето. След десет години слаб пазар те започват да вярват, че така ще бъде винаги. След десет години силен растеж приемат, че добрите времена никога няма да свършат. Историята показва, че и двете предположения почти винаги са погрешни.

Графиката всъщност показва нещо още по-дълбоко. Най-високите бъдещи доходности почти винаги се появяват след най-разочароващите периоди. След 20 години почти нулева реална доходност идват десетилетия с двуцифрени реални печалби. Това не е случайност. Когато оценките паднат достатъчно, очакванията станат прекалено песимистични и инвеститорите изгубят интерес към акциите, бъдещата възвръщаемост постепенно започва да се подобрява. Обратното също е вярно – след продължителни периоди на силни печалби оценките често стават толкова високи, че следващите години носят далеч по-скромни резултати.

Това е причината великите инвеститори като Уорън Бъфет, Хауърд Маркс и Сет Кларман да обръщат толкова голямо внимание на оценките, а не на последните движения на пазара. Те знаят, че доходността в следващите десет години зависи много повече от началната цена, отколкото от текущия новинарски поток. Колкото по-високи са оценките, толкова по-ограничен става бъдещият потенциал. Колкото по-ниски са те, толкова по-голяма става вероятността за силна дългосрочна възвръщаемост.

Разбира се, това не означава, че можем лесно да прогнозираме кога ще започне следващият голям цикъл. Никой не знае дали настоящият период ще прилича повече на 1949 г., на 1985 г. или на 2000 г. Именно затова инвеститорите трябва да бъдат внимателни с опитите да предсказват краткосрочните движения на пазара. Историята показва, че най-големите грешки рядко идват от това, че сме инвестирали в неподходящ момент. Те идват от това, че сме се отказали точно преди цикълът да се обърне.

Може би това е и най-важният урок от тази графика. Средната доходност на фондовия пазар не е гладка права линия. Тя е резултат от дълги периоди на търпение, последвани от години на впечатляващи печалби. Инвеститорите, които разбират тази цикличност, гледат на слабите години като на неизбежна част от процеса. Онези, които не я разбират, често продават точно когато бъдещата възвръщаемост започва да става най-привлекателна.

Историята на S&P 500 ни напомня, че времето не елиминира риска, но почти винаги променя перспективата. Именно затова успешното инвестиране не е състезание по предвиждане на следващата година. То е упражнение по търпение, дисциплина и разбиране на пазарните цикли. А ако тази графика доказва нещо категорично, то е, че най-големите възможности често се раждат именно след периодите, в които повечето инвеститори вече са изгубили надежда.

Материалът е с аналитичен характер и не представлява препоръка за покупка или продажба на финансови инструменти.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.13% |

| USDJPY | 161.95 | ▼0.10% |

| GBPUSD | 1.34 | ▼0.22% |

| USDCHF | 0.81 | ▲0.20% |

| USDCAD | 1.42 | ▼0.03% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 53 276.90 | ▼0.16% |

| S&P 500 | 7 547.08 | ▼0.50% |

| Nasdaq 100 | 29 335.90 | ▼1.71% |

| DAX 30 | 25 631.80 | ▼1.23% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 928.50 | ▼1.66% |

| Ethereum | 1 767.68 | ▼1.67% |

| Ripple | 1.12 | ▼2.40% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 70.06 | ▲1.94% |

| Петрол - брент | 73.70 | ▲2.28% |

| Злато | 4 153.71 | ▼0.09% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 613.92 | ▼0.02% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.40 | ▼0.26% |

| Germany Bund 10 Year | 126.10 | ▼0.34% |

| UK Long Gilt Future | 88.43 | ▼0.43% |