Снимка: iStock

Американският пазар продължава да прави нови върхове, но под повърхността започва да се оформя много по-интересна история. Във време, когато индексът S&P 500 се търгува близо до исторически рекорди, а разговорът около изкуствения интелект доминира почти всяка инвестиционна дискусия, инвеститорите постепенно започват да стават по-взискателни. Вече не е достатъчно една компания просто да расте. Пазарът започва да награждава компаниите, които едновременно увеличават приходите си и подобряват маржовете си. А това е много по-трудно.

Истинският проблем при голяма част от компаниите във фаза на агресивен растеж е, че често купуват този растеж чрез отстъпки, по-високи разходи, маркетингова експанзия или натиск върху печалбите. Приходите растат, но рентабилността се влошава. Това обикновено е предупреждение, че бизнесът няма достатъчно ценова сила или че конкуренцията започва да изяжда маржовете. Именно затова текущият сезон на отчетите е толкова интересен – защото малка група компании успя да направи точно обратното.

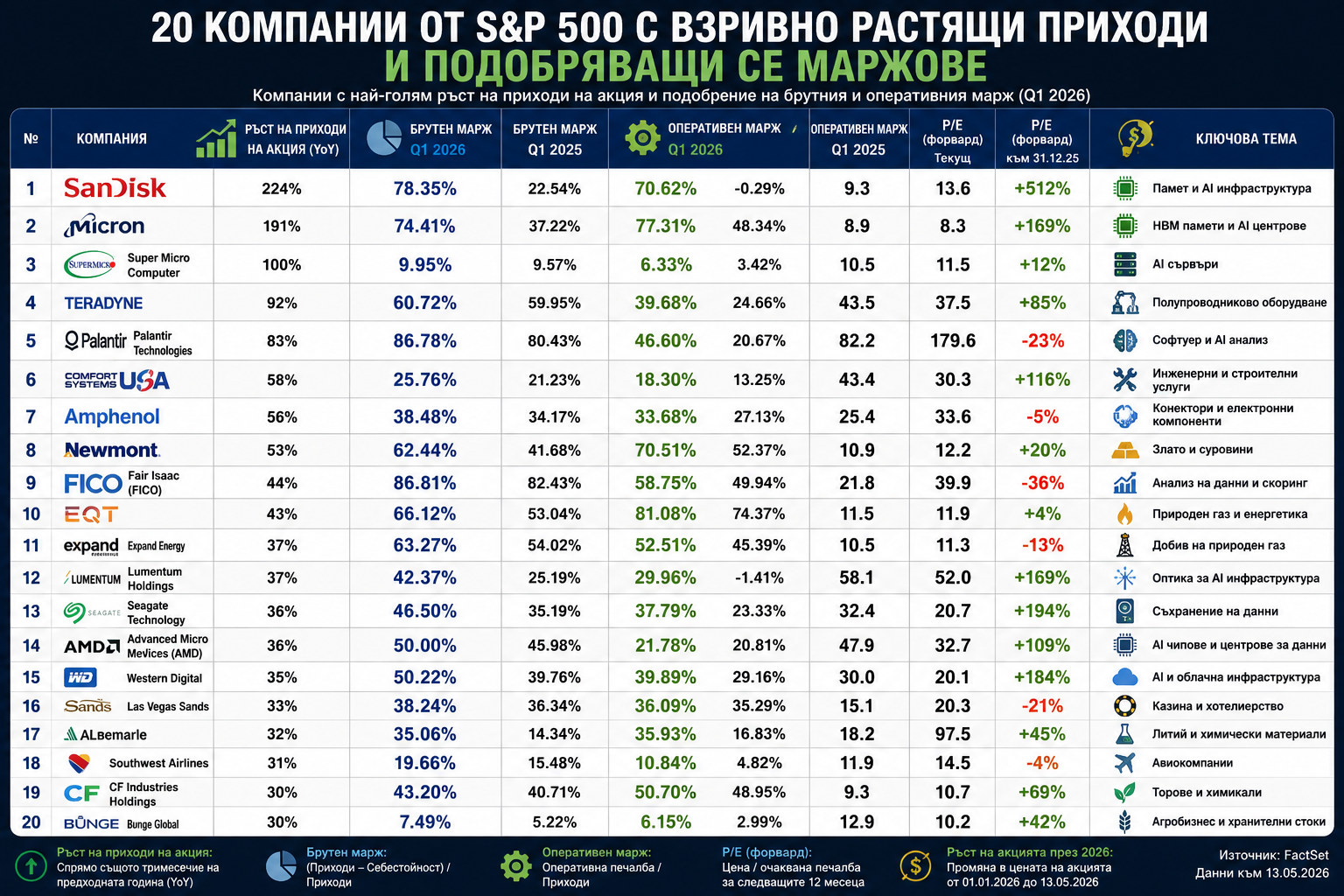

Данните на FactSet показват, че само ограничен брой компании от S&P 500 са успели едновременно да увеличат значително приходите на акция, брутните си маржове и оперативните си маржове. Това е много по-важно, отколкото изглежда на пръв поглед. Подобна комбинация обикновено означава три неща: силно търсене, добра ценова дисциплина и оперативна ефективност. А това са характеристиките на компаниите, които често доминират в късните етапи на икономически цикъл.

Лидерът в класацията е Sandisk, при която приходите на акция скачат с впечатляващите 224%, а брутният марж се изстрелва до 78.3% спрямо едва 22.5% година по-рано. Още по-впечатляващо е, че оперативният марж преминава от отрицателни стойности към над 70%. Това е драматичен обрат, който пазарът не е очаквал в подобен мащаб. Акциите вече са поскъпнали с над 500% от началото на годината, но интересното е, че форуърдното P/E пада от 13.6 до 9.3. Това означава, че печалбите растат дори по-бързо от цената на акцията.

Micron също се превърна в един от големите победители на AI цикъла. Компанията увеличава приходите на акция със 191%, докато оперативният марж достига 77.3% спрямо 48.3% година по-рано. Това е директно отражение на експлозията при паметите за центрове за данни и AI инфраструктура. Пазарът на HBM памети вече се превръща в едно от най-важните тесни места в цялата AI верига. Именно тук се вижда колко дълбока става трансформацията в полупроводниковата индустрия.

Palantir остава друг изключително интересен случай. Компанията увеличава приходите на акция с 83%, а оперативният марж достига почти 47%. Това е огромна трансформация за бизнес, който дълго време беше възприеман като скъп и трудно мащабируем. Интересното е, че въпреки впечатляващите резултати, акциите коригираха след отчетите. Това показва колко високи вече са очакванията към компаниите, свързани с изкуствения интелект.

Именно тук се вижда голямата промяна на пазара през 2026 г. През 2023 и 2024 беше достатъчно една компания да спомене AI, за да получи огромен приток на капитал. Днес инвеститорите вече искат реални маржове, реални печалби и реален свободен паричен поток. Пазарът започва да преминава от етап на „визия“ към етап на „монетизация“.

Super Micro Computer е добър пример за това. Компанията увеличава приходите на акция със 100%, но при значително по-ниски маржове от останалите технологични лидери. Брутният марж е едва 9.9%, а оперативният – 6.3%. Въпреки това пазарът реагира позитивно, защото маржовете все пак се подобряват спрямо предходната година. Това показва, че инвеститорите започват да оценяват не просто абсолютните нива, а посоката на промяната.

AMD също продължава да печели позиции. Приходите на акция растат с 36%, а оперативният марж достига 21.8%. Това все още е далеч от доминацията на Nvidia, но показва, че AI разходите постепенно се разширяват към по-широка екосистема. Именно това е една от най-интересните теми на пазара в момента – AI вече не е история само за Nvidia.

Все повече компании започват да се възползват от вторичните ефекти на AI инфраструктурата. Amphenol, Lumentum, Western Digital, Seagate и Teradyne са добри примери за това. Те не са директните звезди на AI манията, но продават компоненти, оптика, оборудване и инфраструктура, без които AI цикълът не може да функционира.

Lumentum например увеличава приходите на акция с 37%, докато оперативният марж преминава от отрицателен към почти 30%. Seagate увеличава приходите на акция с 36%, а акциите вече са нагоре с почти 200% за годината. Western Digital също показва драматично подобрение. Това са компании, които дълго време бяха възприемани като циклични и структурно проблемни, но AI инфраструктурата започва да променя тази история.

Интересното е, че списъкът не е доминиран само от технологии. Newmont например увеличава приходите на акция с 53%, а оперативният марж достига над 70%. Това е директно отражение на скока при златото и суровините. Energy компаниите EQT и Expand Energy също се възползват от по-високите енергийни цени и ограничените доставки.

Тук вече започва да се оформя много по-голямата макро картина. Пазарът не просто купува AI. Пазарът започва да цени компаниите, които имат ценова сила в свят на по-висока инфлация, геополитически риск и ограничени вериги на доставки. Именно затова енергетиката е най-силният сектор в S&P 500 за 2026 г. с ръст от близо 28%.

Същевременно финансовият сектор остава един от най-евтините спрямо собствената си история. Форуърдното P/E за банките е едва 14.4 спрямо петгодишна средна от 15.2. Здравеопазването също изглежда сравнително евтино. Това е много различна картина от 2021 г., когато почти всичко беше скъпо едновременно.

Още по-интересно е, че въпреки рекордите при индексите, оценките на пазара не се разширяват толкова агресивно, колкото мнозина очакват. Форуърдното P/E на S&P 500 пада от 22.2 в края на 2025 г. до 21.4 в момента. Причината е проста – печалбите растат по-бързо от цените на акциите.

Това е фундаментално различен тип бичи пазар спрямо периода 2020-2021 г. Тогава ликвидността движеше почти всичко. Днес пазарът започва отново да прави разлика между компании с реална оперативна сила и компании, които просто обещават бъдещ растеж.

Но тук се крие и рискът. Концентрацията в индекса остава изключително висока. Nvidia, Apple и Microsoft вече формират около 20% от целия S&P 500. Топ 10 компаниите са над 40% от индекса – ниво, близко до историческите екстремуми от 70-те години и дотком балона.

Това означава, че макар пазарът да изглежда широк на пръв поглед, реалното лидерство остава концентрирано в ограничен брой компании. А историята показва, че подобна концентрация често прави индексите по-уязвими към промени в ликвидността, лихвите или геополитиката.

Допълнителният проблем е, че AI инфраструктурата започва да става все по-капиталоемка. Компаниите инвестират стотици милиарди долари в центрове за данни, енергия, памети и мрежова инфраструктура. Това означава, че пазарът постепенно ще започне да разделя победителите от компаниите, които просто горят капитал без достатъчна възвръщаемост.

Именно затова текущият сезон на отчетите е толкова важен. Той показва, че новата фаза на пазара вече не е просто история за ентусиазъм около AI. Това е история за оперативна дисциплина, маржове, ефективност и реална способност за монетизация.

А в среда на по-високи лихви, по-скъпа енергия и растящ геополитически риск, именно тези компании вероятно ще продължат да привличат капитала. Защото в края на цикъла пазарът почти винаги започва да търси не просто растеж, а качествен растеж.

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.16% |

| USDJPY | 161.71 | ▼0.40% |

| GBPUSD | 1.34 | ▼0.06% |

| USDCHF | 0.81 | ▲0.30% |

| USDCAD | 1.42 | ▼0.07% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 921.50 | ▲0.33% |

| S&P 500 | 7 620.88 | ▲0.42% |

| Nasdaq 100 | 30 035.30 | ▲0.33% |

| DAX 30 | 25 223.70 | ▼0.06% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 63 740.40 | ▼0.07% |

| Ethereum | 1 784.20 | ▼0.21% |

| Ripple | 1.09 | ▼0.33% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 71.48 | ▼0.56% |

| Петрол - брент | 76.00 | ▲0.08% |

| Злато | 4 119.35 | ▼0.09% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 640.42 | ▲3.33% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.08 | ▼0.06% |

| Germany Bund 10 Year | 125.60 | ▲0.16% |

| UK Long Gilt Future | 87.94 | ▲0.22% |