Снимка: Istock

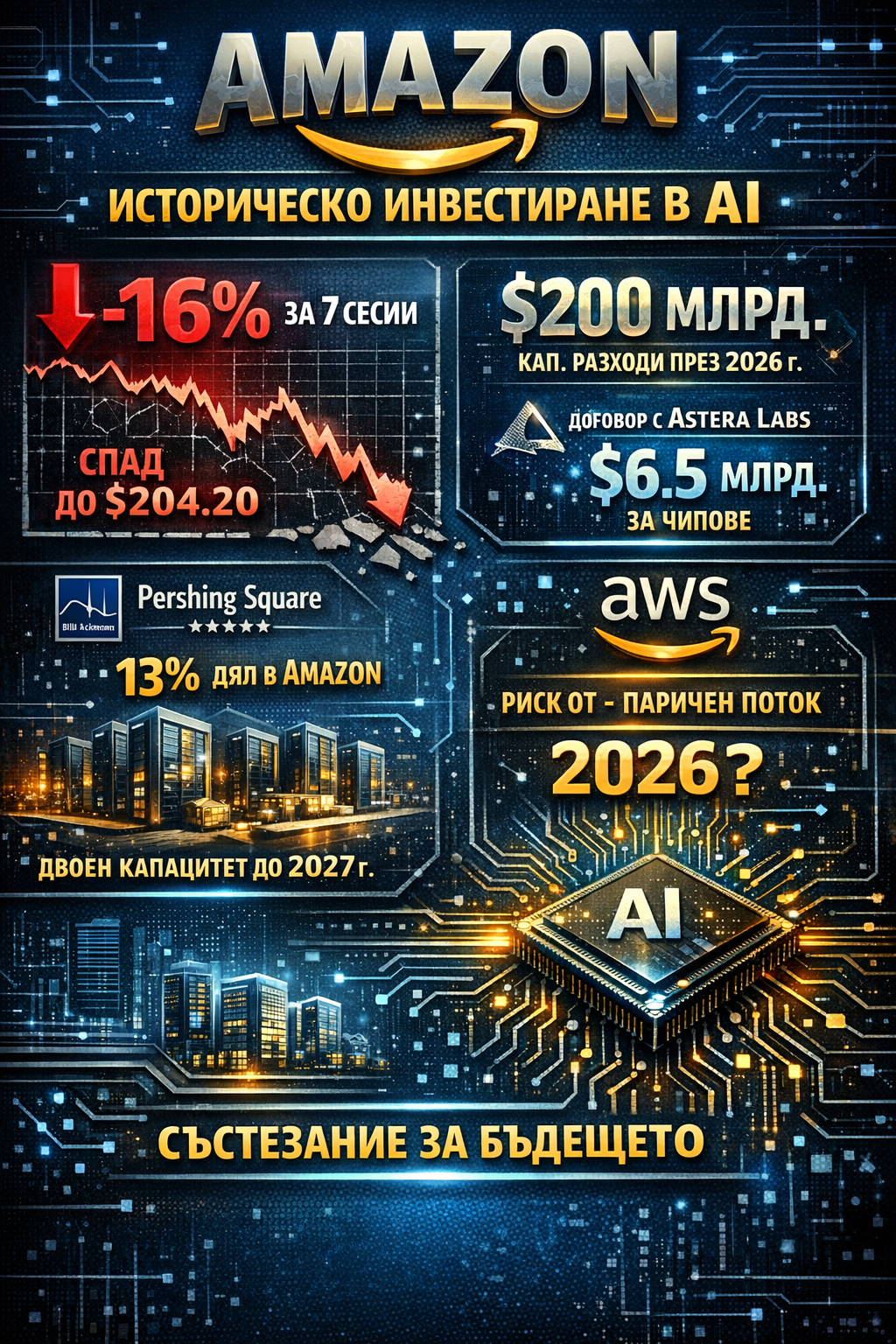

Amazon преживява най-силния си седемдневен спад от 2022 г. насам, като акциите се понижиха с 16% до 204.20 долара – движение, което не беше предизвикано от слаб отчет, а от мащаба на амбицията. Компанията обяви, че планира капиталови разходи от 200 милиарда долара през годината – най-високата прогноза сред мегатехнологичните хиперскейлъри – и именно тази цифра промени психологическия режим на пазара.

Интересното е, че негативната реакция засенчи подобрението в AWS, където приходите нараснаха с 24% през четвъртото тримесечие. Пазарът не наказва забавяне, а ускорение на разходите. Когато инвестиционният цикъл рязко изпреварва видимата монетизация, фокусът се измества от растеж към паричен поток. Част от анализаторите на Уолстрийт вече допускат, че Amazon може да бъде първият от големите облачни играчи, който да отчете отрицателен свободен паричен поток през 2026 г., ако темпото на инвестиции се запази.

Разкритият договор за 6.5 милиарда долара с Astera Labs за многогодишни полупроводникови решения само подсили усещането, че компанията влиза в дълбока инфраструктурна фаза. Това не е експериментален AI бюджет, а структурно удвояване на капацитета на центровете за данни до 2027 г., както посочва Pershing Square в презентацията си за инвеститори. Фондът на Бил Акман държи позиции в Amazon и Meta, представляващи съответно 13% и 10% от капитала му към края на 2025 г., и формулира тезата ясно: AWS е лидер в силно концентриран пазар, а търсенето на изчислителна мощ за AI inference може бързо да абсорбира новия капацитет.

Тук макро рамката е ключова. Светът навлиза в капиталово-интензивен етап на AI надпреварата. След 2023–2024 г., когато ентусиазмът беше концентриран в софтуер и модели, 2025–2027 г. изглеждат като период на инфраструктурно изграждане. Това изисква агресивен capex, а агресивният capex компресира свободния паричен поток в краткосрочен хоризонт. В среда на по-скъпа ликвидност и все още рестриктивна политика на Фед, пазарът става по-чувствителен към баланса между инвестиция и възвръщаемост.

Deutsche Bank предлага контрапункт. Анализаторът Лий Хоровиц пише, че Amazon „не става по-капиталово интензивна“, а просто изтегля напред инвестиции, които иначе биха били разпределени във времето. Според него рискът от недоинвестиране е по-голям от риска от свръхинвестиране, защото компанията може да „израсне в капацитета“ при продължаващо търсене. Тази логика е типична за ранна фаза на инфраструктурен цикъл – когато лидерът предпочита излишък на капацитет пред пропуснат пазарен дял.

William Blair също признава риска, но го поставя в оперативен контекст. Според анализатора Дилън Карден увеличените разходи могат да отразяват структурното предимство на Amazon да надгражда съществуващата AWS инфраструктура по-бързо от конкурентите. Това е аргумент за скорост на внедряване, а не за просто разширяване на мащаба.

Психологически пазарът е раздвоен. От една страна, инвеститорите все още възнаграждават AI експозицията. От друга, те започват да изискват по-ясна видимост за рентабилността на този цикъл. 16% спад за седем сесии е реакция, която напомня за 2022 г., когато растежните компании бяха преоценени през призмата на лихвения шок. Разликата сега е, че балансът на Amazon е далеч по-устойчив, а въпросът не е оцеляване, а темп на възвръщаемост.

Исторически подобни фази на свръхинвестиции – например при изграждането на облачната инфраструктура преди десетилетие – първоначално натоварват финансовите метрики, но впоследствие създават бариери за навлизане. Днешната реакция изглежда като краткосрочно напрежение между капиталова дисциплина и стратегическа доминация.

Историята тук не е в това, че Amazon харчи 200 милиарда долара, а в това, че пазарът започва да оценява AI надпреварата като капиталово състезание, а не само като софтуерен пробив. В цикъл, в който инфраструктурата определя бъдещия поток от приходи, инвеститорите ще трябва да балансират между временен натиск върху свободния паричен поток и потенциално структурно укрепване на лидерската позиция на AWS, докато волатилността остава функция на това напрежение, а не на слабост в основния бизнес модел.

Материалът е с аналитичен и образователен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.01% |

| USDJPY | 162.52 | ▲0.02% |

| GBPUSD | 1.34 | ▲0.04% |

| USDCHF | 0.81 | ▲0.05% |

| USDCAD | 1.41 | ▲0.02% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 093.00 | ▲0.01% |

| S&P 500 | 7 493.75 | ▲0.12% |

| Nasdaq 100 | 28 885.80 | ▲0.36% |

| DAX 30 | 24 844.50 | ▲0.14% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 65 217.20 | ▲0.01% |

| Ethereum | 1 906.68 | ▲0.18% |

| Ripple | 1.11 | ▲0.22% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 82.32 | ▼0.15% |

| Петрол - брент | 86.75 | ▼0.14% |

| Злато | 4 025.33 | ▲0.43% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 675.88 | ▲0.18% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.88 | ▼0.05% |

| Germany Bund 10 Year | 124.67 | ▼0.12% |

| UK Long Gilt Future | 86.46 | ▼0.81% |