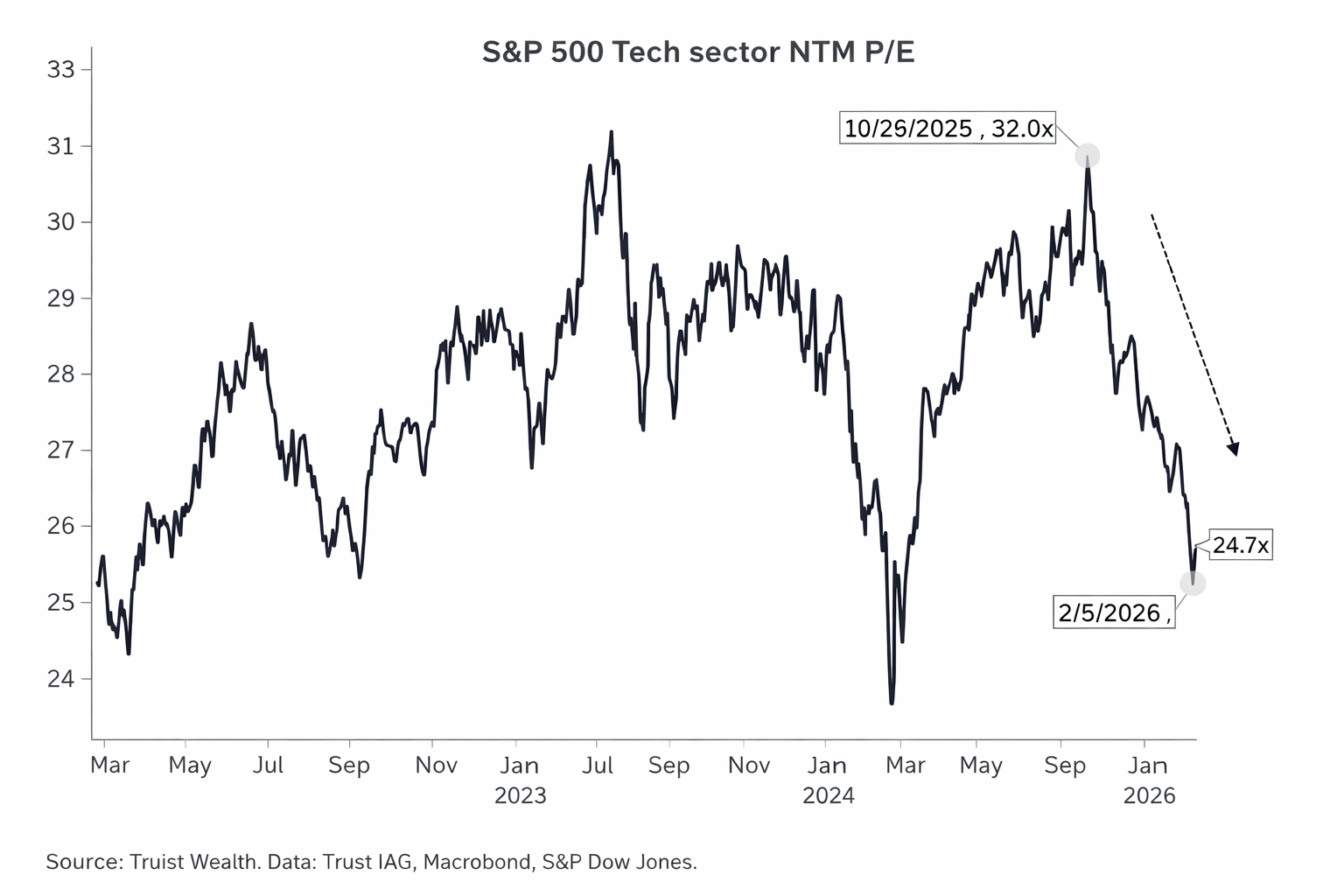

Технологичният сектор на американския пазар беше скъп. Това не е емоционална оценка, а числова констатация. В края на октомври 2025 г. S&P 500 Technology се търгуваше при около 32 пъти очакваните печалби за следващите 12 месеца. Това ниво поставяше сектора близо до горната граница на постпандемичния диапазон и изискваше почти безупречно изпълнение от страна на компаниите. При подобни множители пазарът не купува растеж, той купува съвършенство.

Днес картината е различна. Forward P/E е около 24.7 пъти. Това означава компресия от над 20% само за няколко месеца. Ако пазарът беше останал на 32 пъти печалбите, можеше спокойно да кажем, че технологиите са разтегнати. При 24–25 пъти вече говорим за премия, но не за еуфория. Разликата между „скъп“ и „прекалено скъп“ често се измерва именно в подобни движения на множителя.

Снимка: iStock

По-важното обаче е какво не се е сринало. Печалбите. Очакванията за растеж в технологичния сектор продължават да бъдат най-силните сред всички сектори в S&P 500. Това означава, че спадът от 32 до 24.7 не е следствие от рухване на фундаментите, а от промяна в готовността на инвеститорите да плащат висока премия. Пазарът намали ентусиазма, но не оттегли доверието си.

Контекстът също има значение. Компресията на множителите се случва в среда на по-рестриктивни реални лихви и по-стегната ликвидност. Когато цената на капитала се покачва, най-бързо се коригират именно секторите, които търгуват на премия. Технологиите бяха най-големият бенефициент на предишния режим на евтин капитал. Логично е да понесат и най-видимата корекция, когато този режим се нормализира.

Въпросът днес не е дали технологичният сектор е евтин. Не е. При 24.7 пъти очаквани печалби той все още се търгува над историческите средни за широкия пазар. Но вече не е екстремно скъп. Разликата е съществена. Пазарът премина от фаза на разширяване на оценките към фаза на нормализация, без засега да виждаме срив в печалбите.

Ако моментът на печалбите остане стабилен, текущото ниво може да се окаже не сигнал за структурен пробив надолу, а пауза след период на агресивна преоценка нагоре. Ако обаче ръстът на печалбите започне да се охлажда, дори 24–25 пъти може да изглеждат амбициозни.

В момента данните подкрепят първата теза. Пазарът беше скъп. Сега е по-малко скъп. Това е корекция в очакванията, не капитулация във фундаментите.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.16 | ▲0.03% |

| USDJPY | 160.02 | ▲0.06% |

| GBPUSD | 1.34 | ▼0.04% |

| USDCHF | 0.79 | ▼0.21% |

| USDCAD | 1.39 | ▲0.07% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 51 695.20 | ▲1.74% |

| S&P 500 | 7 607.66 | ▲0.97% |

| Nasdaq 100 | 30 572.00 | ▲0.57% |

| DAX 30 | 24 969.00 | ▲0.83% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 63 600.00 | ▼0.64% |

| Ethereum | 1 770.48 | ▼2.24% |

| Ripple | 1.17 | ▼2.02% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 93.24 | ▼2.27% |

| Петрол - брент | 95.28 | ▼2.17% |

| Злато | 4 477.86 | ▲0.45% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 582.38 | ▼0.75% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.84 | ▲0.09% |

| Germany Bund 10 Year | 125.65 | ▲0.11% |

| UK Long Gilt Future | 88.04 | ▲0.55% |