Снимка: iStock

Въпросът защо Германия „седи“ върху толкова злато е по-малко финансов и много повече исторически и психологически. Контролирано от Bundesbank, това е вторият по големина златен резерв в света след американския. При сегашните цени стойността му достига около 500 млрд. евро – сума, равна на близо една пета от германския държавен дълг и почти 19 пъти повече спрямо нивото от 1999 г., когато страната прие еврото. На пръв поглед това изглежда като неизползван ресурс, замразен в метал, който не носи доходност и не финансира нищо.

Но златото никога не е било просто актив. За Германия то е травматична памет, институционален рефлекс и символ на стабилност. Хиперинфлацията от 20-те години на миналия век и сривът на валутното доверие са вписани дълбоко в икономическата ДНК на страната. Затова идеята за продажба на злато, дори при рекордни цени, граничи с ерес. В очите на много германци златните кюлчета не са инвестиция, а последна застраховка срещу хаос – дори ако този хаос изглежда далечен.

И все пак контекстът се променя. Част от германското злато – около 220 млрд. долара – се съхранява в Ню Йорк, наследство от следвоенната финансова архитектура на Бретън-Уудс. Днес тази география вече не е безспорна. Политическата несигурност във Вашингтон и поведението на президента Donald Trump, включително натискът върху независимостта на Федералния резерв и напрежението със съюзниците от НАТО, подхраниха нови призиви златото да бъде репатрирано. Формално Берлин отхвърля подобни сценарии. Президентът на Бундесбанк Йоахим Нагел уверява, че резервите са „напълно защитени“. Но самият факт, че темата отново е на дневен ред, показва колко крехко е доверието в старите котви на глобалната финансова система.

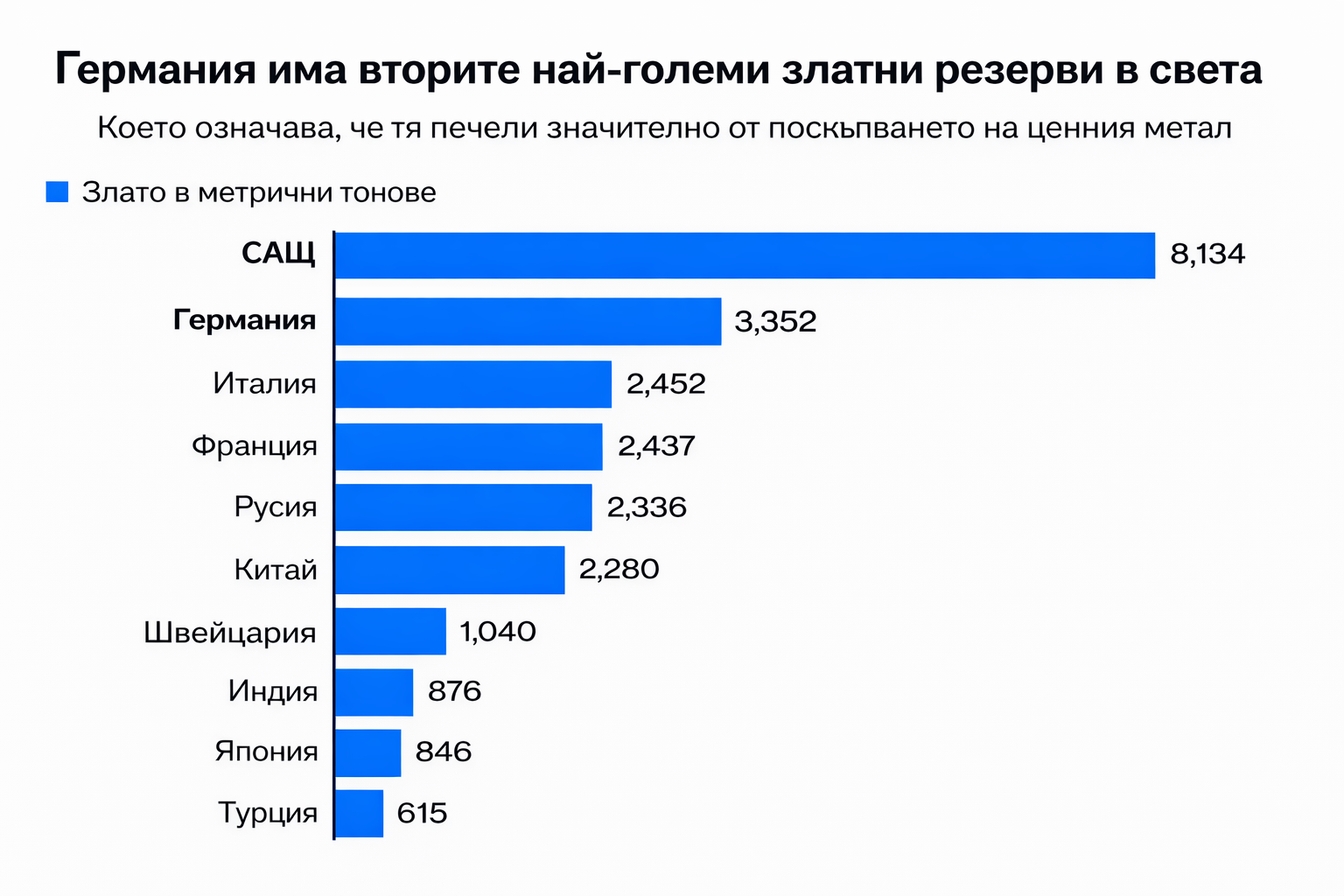

Инфографиката по-долу показва кои държави държат най-големите официални златни резерви в света. Съединените щати остават безспорният лидер, но Германия заема второ място с над 3 300 метрични тона злато – стратегически актив, натрупван десетилетия наред и превърнал се днес в ключов буфер на финансова стабилност. Данните илюстрират не просто разпределение на резерви, а по-дълбока тенденция: в условията на геополитическа несигурност и разклащане на доверието към фиатните валути, златото отново се утвърждава като централнобанков актив от първо значение.

Парадоксът е, че именно нестабилността направи германското злато толкова ценно. Отливът от долара, централнобанковото трупане на благородни метали и спекулативното търсене изстреляха цените „до Луната“. Това донесе на Бундесбанк огромна счетоводна печалба, която компенсира загубите от годините на количествени улеснения. През последните две години централната банка отчита по около 20 млрд. евро загуби заради нискодоходните облигации, купувани в рамките на политиката на ЕЦБ. Но благодарение на преоценката на златото нетната ѝ капиталова позиция надхвърля 250 млрд. евро.

Тук се появява изкушението. Германия е изправена пред сериозни фискални и структурни предизвикателства – застаряващо население, слаба производителност и мащабни планове за инфраструктура и превъоръжаване. Канцлерът Фридрих Мерц вече се отказа от строгата фискална ортодоксия и страната ще поеме нов дълг за стотици милиарди евро. На този фон идеята част от златния резерв да бъде осребрена изглежда икономически рационална. Дори умерена продажба би могла да намали нуждата от заеми или да финансира дългосрочни инвестиции в образование и иновации.

Но именно рационалността е проблемът. Политическата цена би била висока. Европейските договори защитават независимостта на централните банки, а всяка намеса в резервите би породила подозрения за „монетарно финансиране“. Освен това пазарният риск е реален: масирана продажба от страна на Германия би могла да срине цената на златото и да бъде интерпретирана като сигнал за икономическа слабост. Историята помни и лоши примери – като продажбата на британско злато в началото на 2000-те години на цени, които днес изглеждат абсурдно ниски.

В по-дълбок план германското злато е симптом на по-широка дилема. В свят, в който доверието към валути, институции и съюзи ерозира, златото отново се превръща в политически актив. Това обяснява защо страни като Полша агресивно увеличават резервите си, докато Германия – с много по-голям запас – не смее да го докосне. Металът не носи лихва, но носи спокойствие. И точно това спокойствие е трудно да бъде превърнато в инфраструктура, растеж или социална стабилност.

В крайна сметка въпросът не е дали Германия може да използва по-продуктивно златото си, а дали е готова да се раздели със символ на сигурност в момент, когато самата сигурност изглежда все по-оскъдна. Историята учи, че златото рядко решава проблеми, но почти винаги разкрива страховете на епохата, в която е натрупано.

Материалът е с аналитичен характер и не представлява инвестиционен съвет.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.05% |

| USDJPY | 161.64 | ▲0.02% |

| GBPUSD | 1.32 | ▲0.08% |

| USDCHF | 0.81 | ▲0.12% |

| USDCAD | 1.42 | ▲0.05% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 026.40 | ▼0.12% |

| S&P 500 | 7 452.36 | ▲0.10% |

| Nasdaq 100 | 29 844.40 | ▲0.36% |

| DAX 30 | 25 077.00 | ▲0.02% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 741.30 | ▲0.14% |

| Ethereum | 1 671.14 | ▲0.36% |

| Ripple | 1.10 | ▼0.36% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.84 | ▲0.21% |

| Петрол - брент | 76.46 | ▼0.46% |

| Злато | 4 096.06 | ▼0.06% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 586.25 | ▼0.10% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.36 | ▼0.01% |

| Germany Bund 10 Year | 126.76 | ▲0.04% |

| UK Long Gilt Future | 89.31 | ▲0.67% |