Снимка: iStock

Теодор Минчев

Има моменти на пазара, в които числата изглеждат подредени „неправилно“. Доларът е на четиригодишно дъно, златото пробива нови исторически върхове над 5 260 долара, щатските индекси са на рекорди, макар и рекордно скъпи, а биткойнът… стои. Компресиран около 89 000 долара. Точно това статично поведение в среда, която по учебник е благоприятна за него, е сигналът, който си струва да се разглежда най-внимателно. Не защото противоречието е шумно, а защото е тихо.

Исторически погледнато, комбинацията от слаб долар, силно злато и „risk-on“ настроение почти винаги е била благоприятна за биткойна. Причината не е мистична, а структурна. Когато доларът отслабва, глобалната ликвидност се отпуска. Когато златото поскъпва, пазарът изпраща сигнал, че доверието към фиатната архитектура ерозира. Когато акциите растат, апетитът към риск е жив. В подобна среда биткойнът обикновено действа като усилвател – не на страха, а на алтернативата. И точно затова настоящото му „мълчание“ е по-интересно от всеки вертикален скок.

На повърхността обяснението изглежда лесно: консолидация след голям цикъл, умора, изчакване. Но когато се вгледаме по-дълбоко, става ясно, че това не е просто пауза, а разминаване между макросигналите и поведението на един актив, който по дефиниция би трябвало да реагира на тях. В подобни моменти пазарът рядко греши дълго – той или коригира наратива, или коригира цената. Исторически по-често се случва второто.

Тук е ключов контекстът със златото. Златото не просто поскъпва, то го прави по начин, който не прилича на спекулативен балон. Движението е методично, корекциите са плитки и бързо изкупувани, а институционалните таргети не изостават, а тичат след цената. Това е поведение на стратегическо разпределение, не на паника. И когато златото играе ролята на „мерна единица за недоверие“, а биткойнът не губи относителна сила спрямо него, въпросът „скъп ли е биткойнът“ започва да звучи все по-повърхностно.

Сравнението между биткойн и злато, преведено през реална покупателна способност, показва нещо важно: биткойнът вече е минал през голямата си първоначална преоценка като идея между 2020 и 2022 г. Оттогава насам той по-скоро поддържа позиция спрямо златото, докато самото злато изригва. Това означава, че в момента „изоставането“ не е в биткойна, а в синхронизацията между двата актива. Исторически подобни разминавания не се затварят с падане на по-слабия, а с ускорение на този, който още не е наваксал.

В същото време щатските индекси добавят още един слой към парадокса. Те са на върхове, но са върхове, които носят тежест. Оценките са разтегнати, концентрацията е екстремна, а бъдещата доходност, измерена през класическите valuation индикатори, е потисната. Това не е класическа еуфория, а по-скоро принудителен оптимизъм в свят, в който алтернативите изглеждат ограничени. В такава среда биткойнът често действа не като спекулативен актив, а като „опция върху системен риск“ – нещо, което стои настрана, докато пазарът реши дали вярва на собствените си оценки.

Компресията около 89 000 долара всъщност е форма на натрупване на напрежение. Волатилността е ниска спрямо историческите стандарти, движението е странично, а всеки опит за спад бързо среща купувачи. Това поведение е типично за активи, при които свободното предлагане е по-малко, отколкото изглежда. При биткойна това не е теория, а факт на поведенческо ниво: значителна част от предлагането е дългосрочно задържано, друга е загубена, трета е стратегически заключена. Това означава, че цената се формира от сравнително малък маргинален обем. В подобна структура не е нужен масов приток на капитал, за да се случи рязко движение – нужен е само промяна в наратива.

А наративът вече се променя, макар и бавно. Златото изпраща сигнал, че светът търси убежище. Доларът подсказва, че монетарната доминация не е безспорна. Акциите показват, че рискът не е изчезнал, а просто е пренареден. В тази картина биткойнът все още не е получил новата си роля в колективното съзнание – не като „risk-on актив“, а като резервен слой, който може да съществува паралелно със златото, но с различни свойства. Преносимост, програмируема оскъдност, липса на контрагент. Това не са маркетингови клишета, а функционални характеристики, които започват да тежат именно в периоди на геополитическа и фискална фрагментация.

Често се прави грешката биткойнът да се сравнява с големи компании със сходна пазарна капитализация. Това сравнение е удобно, но подвеждащо. Компания като Tesla е история за бъдещи приходи, маржове и изпълнение. Биткойнът е история за доверие, оскъдност и правила, които не могат да бъдат променени. При едното рискът е корпоративен и цикличен, при другото – системен и философски. Това прави ценовите движения на биткойна по-редки, но и по-рязки, когато се случат, защото те отразяват не отчет, а промяна в възприятието.

В този смисъл настоящото разминаване не е слабост, а подготовка. Историята на биткойна е пълна с периоди, в които той изглежда „изостава“, докато макросредата се подрежда, и след това наваксва за кратко време. Това не е гаранция, но е повтарящ се модел. Когато всички условия са налице, но активът не реагира, това често означава, че пазарът още не е решил как да го класифицира. А когато решението дойде, то рядко е плавно.

Възможно е, разбира се, биткойнът да остане компресиран по-дълго. Пазарът не дължи синхрон. Но ако гледаме чисто асиметрично, рискът надолу при този наратив е ограничен от вече изградената база на доверие и институционална инфраструктура, докато рискът нагоре остава отворен именно заради това разминаване. В свят, в който златото вече е направило своя ход, а доларът губи импулс, въпросът не е дали биткойнът ще реагира, а кога и по какъв начин.

И може би най-важното: когато актив, създаден като алтернатива на системата, започне да се държи спокойно в момент, в който самата система изпраща противоречиви сигнали, това не е знак за изчерпване. Това е знак, че той вече не играе същата игра. А когато играта се смени, цената обикновено я догонва със закъснение, но с ускорение.

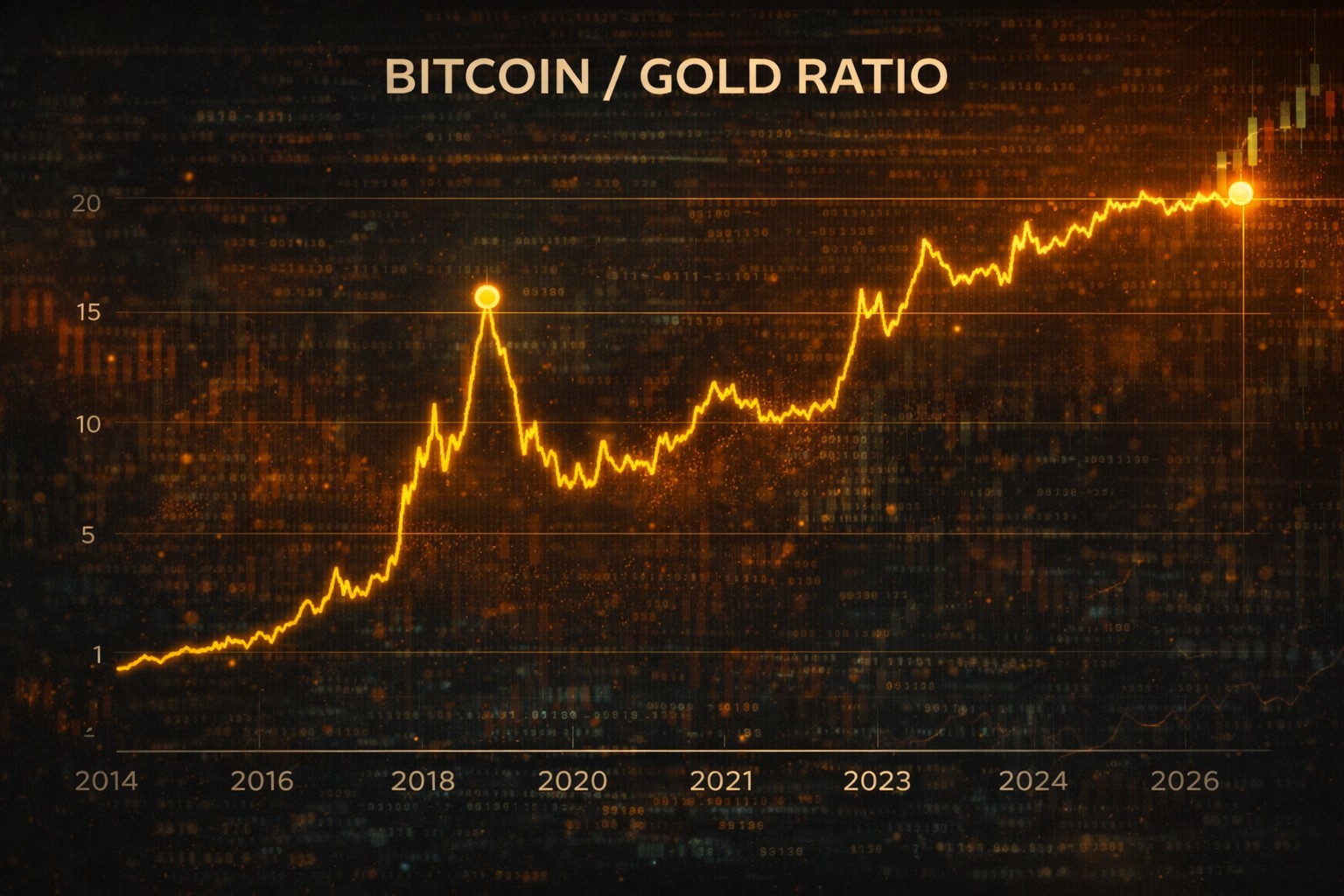

Ако върнем лентата около 2016 г., картината е почти невъобразима от днешна гледна точка. Биткойнът се търгуваше около 400–450 долара, а златото – около 1 250 долара за тройунция. В онзи момент един биткойн „купуваше“ едва 0.3–0.4 унции злато. Това не беше резервен актив, а технологичен експеримент с цена.

Между 2016 и 2020 г. златото се движеше относително спокойно – в диапазон между 1 200 и 1 600 долара, докато биткойнът започна първата си голяма фаза на преоценка. До края на 2017 г. той стигна близо 20 000 долара, което вече означаваше над 12 унции злато за един биткойн. Това беше първият момент, в който пазарът започна да го възприема не просто като актив, а като алтернатива.

След балона и корекцията дойде 2020 г. – повратната точка и за двата актива. Пандемията, паричната експанзия и фискалните дефицити върнаха златото към историческите му функции, като цената му премина 2 000 долара. В същото време биткойнът тръгна по свой, много по-стръмен път. През януари 2020 г. той беше около 8 500 долара, а златото – около 1 570 долара, което означава приблизително 5.4 унции злато за един биткойн.

Истинската промяна обаче дойде между 2020 и 2022 г. В този период биткойнът направи най-голямата си структурна преоценка. През началото на 2022 г. цената му беше около 36–40 хиляди долара, докато златото се движеше около 1 800–1 850 долара. Това означаваше почти 20–22 унции злато за един биткойн. За две години той не просто поскъпна – той смени категорията си в съзнанието на инвеститорите.

Оттам нататък картината се променя по интересен начин. Между 2022 и 2024 г. биткойнът премина през болезнена корекция и консолидация, докато златото започна нов цикъл нагоре, подхранен от геополитика, дълг и дедоларизация. И тук стигаме до 2025–2026 г., където се появява ключовият парадокс.

Днес биткойнът е около 89 000 долара, а златото – между 5 000 и 5 260 долара за тройунция. Това означава, че един биткойн купува приблизително 17–18 унции злато. Забележи какво се е случило: спрямо златото биткойнът не е направил нов исторически пробив. Той е малко под пика си от 2021–2022 г., измерен именно в злато. Тоест през последните 3–4 години златото наваксва, докато биткойнът консолидира.

Това е фундаментално важно. В номинални долари и двата актива са на рекорди или близо до тях, но относителната им стойност разказва различна история. Голямата преоценка на биткойна като идея вече се е случила. Оттук нататък пазарът решава не дали той съществува, а каква част от глобалното „резервно доверие“ ще му бъде позволено да поеме.

Ако погледнем чисто количествено, златото като актив се оценява на приблизително 14–15 трилиона долара глобална стойност. Биткойнът дори при текущите нива е около 1.7–1.8 трилиона долара. Това означава, че той все още е около една десета от златото, въпреки че вече изпълнява сходна функция за част от капитала. Исторически това е по-скоро аргумент за незавършен процес, отколкото за крайна фаза.

Обобщено в едно изречение: през последните 10 години биткойнът измина пътя от 0.3 до приблизително 18 унции злато, а златото през последните 3 години измина пътя на догонване спрямо биткойна. Това не е конкуренция, а процес на разпределение на доверие между два различни типа резервни активи.

А когато виждаме период, в който златото прави нови върхове, доларът отслабва, а биткойнът не губи позицията си спрямо златото, исторически това по-често е било пролог, а не финал.

Какво се случва в исторически план, при подобни съотношения?

Ако се върнем назад, ще видим, че разминаванията между биткойн и злато никога не са били случайни и почти винаги са били временни. Първият такъв период е 2016–2017 г. Златото тогава беше относително стабилно, дори вялo, докато биткойнът започна експлозивно да расте спрямо него. BTC/Gold ratio се изстреля от под 1 унция към над 10 унции за по-малко от две години. Какво последва? Класическият цикъл: балон, корекция, дълга консолидация. Но важното е друго – след корекцията биткойнът не се върна към старото си относително ниво спрямо златото. Той установи нова, по-висока „платформа на доверие“.

Вторият ключов период на разминаване е 2019–2020 г. Тук вече картината е по-фина. Златото започна да реагира първо на паричния режим, на нулевите лихви и на пандемичния шок. BTC/Gold ratio първо падна – не защото биткойнът беше „провален“, а защото в стрес пазарът продава това, което може да продаде. След това обаче, в рамките на 2020–2021 г., биткойнът настигна и надмина златото с огромна сила. Това беше периодът, в който институциите влязоха в разказа, ETF-логиката започна да се оформя и биткойнът за първи път беше третиран като макро актив, а не като нишова спекулация. Отново – разминаването не завърши със „златото печели“, а с ротация на доверие.

Третият период – и тук стигаме до настоящето – е по-различен и затова толкова интересен. От 2023 насам златото прави драматичен ход нагоре, ускорява, излиза от дългогодишния си диапазон и стига до 5 000+ долара. BTC/Gold ratio обаче не се срива. Той леко се свива спрямо пиковете от 2021–2022 г., но остава около 17–18 унции. Това е ключово: исторически, когато биткойнът губи ролята си, той не „стои на място“ спрямо златото – той пада рязко. В момента това не се случва.

Какво е ставало след подобни периоди в миналото? Има два повтарящи се сценария. В първия златото поема първия удар на макро страха – инфлация, дълг, геополитика, съмнение в валути. След това, със закъснение, биткойнът започва да догонва и често да изпреварва, защото поема по-рисковия, но и по-асиметричния капитал. Това се случи след 2016–2017 и след 2020. Вторият сценарий – този, който не сме виждали – би бил златото да расте, а биткойнът трайно да губи относителна стойност. Исторически това не се е задържало.

Причината е структурна. Златото е първичният слой на недоверие – то реагира първо. Биткойнът е вторичният слой – той реагира, когато пазарът вече не търси просто защита, а преносима, дигитална, несвързана с държава форма на стойност. Затова почти винаги има лаг. И точно този лаг виждаме сега: слаб долар, рекордни индекси, рекордно злато и биткойн в компресия.

Компресията е важната дума. Исторически, когато BTC/Gold ratio се движи хоризонтално дълго време след силен ход на златото, това често е било акумулационна фаза, а не разпад. Това означава, че капиталът още не е направил следващата си ротация, но и не напуска актива. В такъв контекст биткойнът не изглежда като „изостанал губещ“, а като пазар, който чака катализатор – регулаторен, институционален или чисто поведенчески.

Най-важното в анализа на разминаванията е, че те не се решават с философия, а с движение. Или биткойнът ще започне да губи ясно спрямо златото, или ще направи това, което е правил и преди – ще навакса с ускорение. Историята досега подсказва второто по-често от първото. И точно затова настоящият период не прилича на връх, а на пауза между два режима на ценообразуване.

С една дума: когато златото е направило първия ход, а биткойнът не е счупил относителната си позиция, в миналото това по-често е било началото на следващата фаза, а не краят на цикъла.

*Материалът е с аналитичен и образователен характер и не представлява инвестиционен съвет.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.39% |

| USDJPY | 161.56 | ▼0.02% |

| GBPUSD | 1.32 | ▼0.36% |

| USDCHF | 0.81 | ▲0.09% |

| USDCAD | 1.42 | ▲0.36% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 046.50 | ▼0.19% |

| S&P 500 | 7 436.12 | ▼1.26% |

| Nasdaq 100 | 29 684.00 | ▼2.89% |

| DAX 30 | 25 074.50 | ▼0.78% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 531.50 | ▼2.21% |

| Ethereum | 1 661.56 | ▼3.75% |

| Ripple | 1.11 | ▼1.81% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.86 | ▼1.81% |

| Петрол - брент | 76.81 | ▼1.23% |

| Злато | 4 099.84 | ▼2.12% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 587.08 | ▼1.86% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.36 | ▲0.10% |

| Germany Bund 10 Year | 126.72 | ▲0.26% |

| UK Long Gilt Future | 89.31 | ▲0.67% |