.jpg)

Снимка: Istock

Пазарите на развиващите се икономики отново се превръщат в гореща тема и този път аргументите изглеждат по-солидни, отколкото в предишни цикли. От април насам, когато Доналд Тръмп обяви новата си тарифна офанзива, MSCI Emerging Markets и MSCI Developed Markets се движат почти в пълен синхрон. Но все повече мениджъри на фондове предупреждават, че предстои разминаване, и то в полза на развиващите се пазари. Въпросът вече не е дали, а кога.

Причината е комбинация от фактори, които рядко съвпадат. От една страна Федералният резерв се очаква да започне цикъл на облекчаване на политиката още през септември. Това автоматично отслабва долара и насочва капиталови потоци към по-рискови активи, включително акции и облигации на развиващи се икономики. От друга страна, самите тези икономики показват по-консервативна фискална политика от развитите си конкуренти. Докато в САЩ и Европа бюджетните дефицити са на нива, които тревожат дори най-оптимистично настроените инвеститори, много развиващи се държави демонстрират дисциплина, ограничени дългове и дори пространство за фискални стимули.

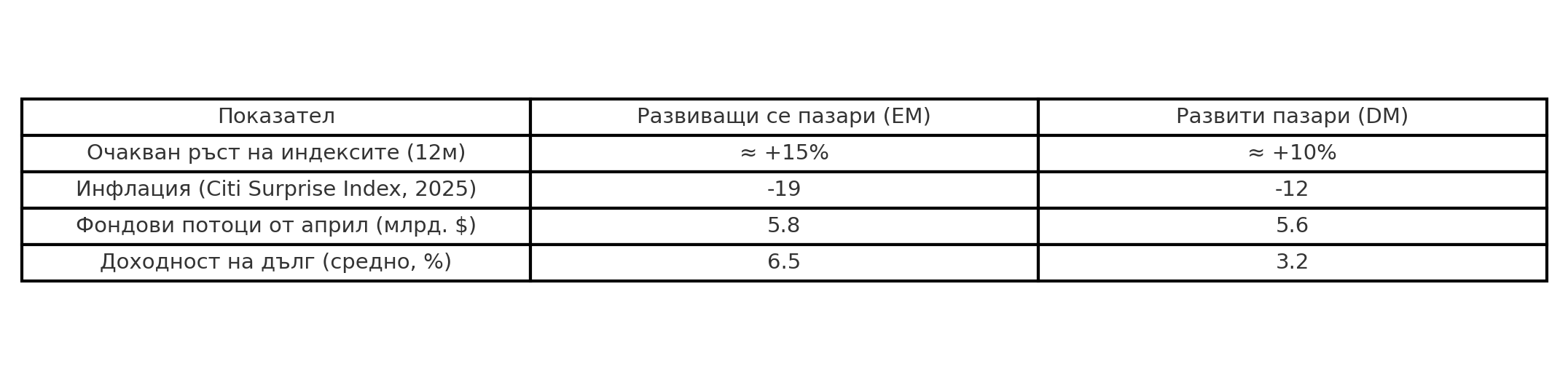

Не е случайно, че големите имена в индустрията – Fidelity, T. Rowe Price, Invesco и Ninety One – вече официално препоръчват overweight позициониране в EM активи. Прогнозата за MSCI Emerging Markets е ръст от около 15% за следващите 12 месеца срещу 10% за развитите пазари. И по-важното – потоците на капитали вече започват да потвърждават тази тенденция. От април насам iShares Core MSCI Emerging Markets ETF е привлякъл 5.8 млрд. долара свежи средства, което е 5.8% от активите му. Същевременно Vanguard FTSE Developed Markets ETF е прибавил сходна сума, но това представлява едва 3.3% от неговите активи. В езика на пазарите това се нарича „преференциален вот на доверие“.

Най-важният фактор обаче е инфлацията. Докато инвеститорите в развитите пазари още се чудят дали инфлационният натиск е овладян, в развиващите се страни изненадите са в посока надолу. Citi Inflation Surprise Index за EM е на ниво -19 тази година, далеч от пиковете над 40 през 2022 г. За сравнение, при Г-10 индексът е -12. С други думи, в развиващите се пазари инфлацията се оказва далеч по-контролируема от очакваното, което отваря вратата за намаления на лихвите и стимулиране на кредитирането и потреблението.

На този фон дълговите пазари в развиващите се икономики изглеждат все по-привлекателни. Локално деноминираните облигации предлагат доходност, която е осезаемо по-висока от тази в развитите пазари, а в комбинация с по-слаб долар и падаща инфлация, това означава двойна печалба за инвеститорите – от купоните и от валутния ефект. Не случайно Invesco и Fidelity вече излизат с открити препоръки за EM bonds като една от най-добрите възможности за следващите 12 месеца.

Разбира се, картината не е едноцветна. Валутите на развиващите се страни изискват селективност. Прекаленото късо позициониране срещу долара означава, че голяма част от печалбите вече са калкулирани. Но има изключения. Латиноамериканските валути, особено бразилският реал, все още предлагат висок "кери фактор" и комбинация от подобряваща се фискална рамка и политическа стабилност. В Азия картината е по-сложна заради ефекта от новите американски тарифи, но дори там има джобове на устойчивост – например Индия, която въпреки новите 50% тарифи върху износа си заради руския петрол, остава с високи темпове на растеж.

Ключово е и да следим политическите решения в страни като Унгария, Южна Корея и Филипините, където централните банки имат пространство за допълнителни намаления на лихвите. В Латинска Америка – Бразилия и Мексико – данните за инфлация и заетост ще дадат важни сигнали дали цикълът на облекчаване може да продължи. В Източна Европа Полша остава интересна, особено след понижаването на инфлацията и по-умерената политика на централната банка.

Всичко това ни връща към голямата картина. Развиващите се пазари не са просто „евтина алтернатива“ на развитите. Те са в позицията да предложат по-добра комбинация от растеж, доходност и фискална дисциплина. Това е нещо, което доскоро беше рядкост. Но сега, в среда на рекорден дълг в САЩ и Европа, на фискална експанзия, която трудно може да бъде удържана, и на пазарни оценки, които са разтегнати до краен предел, развиващите се икономики изглеждат като естественото убежище за инвеститорите, търсещи баланс между риск и възвръщаемост.

Историята ни е учила, че когато Fed започне цикъл на облекчаване, първите бенефициенти са именно EM активите. Но този път има и допълнителен фактор – политическа дисциплина и инфлационна изненада в положителна посока. Това може да направи следващата година не просто добра, а потенциално блестяща за развиващите се пазари.

И ако трябва да завършим с провокация – може би за пръв път от десетилетие е по-безопасно да инвестираш в Бразилия, Мексико или Индия, отколкото в Италия, Франция или дори САЩ.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.18% |

| USDJPY | 161.48 | ▼0.07% |

| GBPUSD | 1.32 | ▼0.24% |

| USDCHF | 0.81 | ▲0.12% |

| USDCAD | 1.42 | ▲0.14% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 51 796.20 | ▼0.67% |

| S&P 500 | 7 431.32 | ▼1.32% |

| Nasdaq 100 | 29 824.10 | ▼2.43% |

| DAX 30 | 24 946.40 | ▼1.29% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 251.50 | ▼2.65% |

| Ethereum | 1 647.42 | ▼4.57% |

| Ripple | 1.10 | ▼2.43% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 73.72 | ▼0.63% |

| Петрол - брент | 77.28 | ▼0.66% |

| Злато | 4 102.12 | ▼2.07% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 599.00 | ▲0.17% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.46 | ▲0.19% |

| Germany Bund 10 Year | 126.62 | ▲0.18% |

| UK Long Gilt Future | 89.04 | ▲0.37% |