Снимка: Istock

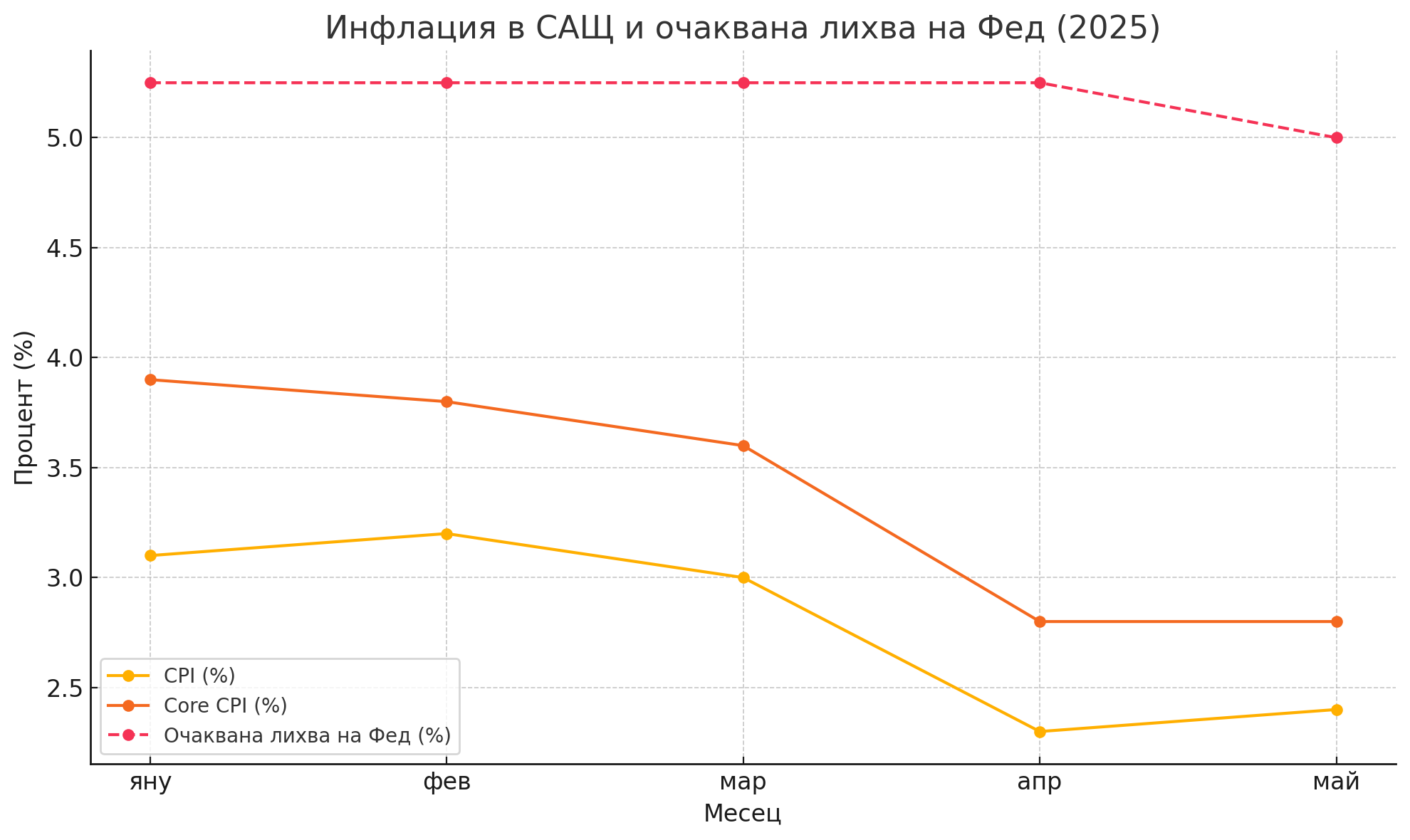

Майският доклад за потребителските цени в САЩ донесе глътка въздух за пазарите, които все по-често търсят сигнали за предстоящо облекчаване на паричната политика. Индексът на потребителските цени (CPI) отчете годишен ръст от 2.4%, като месечният темп се забави до едва 0.1%. Основната инфлация (core CPI), която изключва волатилните категории храни и енергия, също се показа по-ниска от очакванията – 2.8% на годишна база и също 0.1% месечно.

Цифрите сами по себе си не са революционни, но контекстът е важен. За първи път от началото на годината се наблюдава последователно отслабване на вътрешния ценови натиск, особено в секторите на стоки без енергия. Секторът на жилищата – традиционно бавно реагиращ компонент – остава водещ двигател, но неговият принос постепенно се нормализира. Енергийните цени продължават да дърпат инфлацията надолу, след като цените на бензина отчетоха спад от над 12% спрямо миналата година.

Финансовите пазари реагираха веднага – лихвените фючърси започнаха да оценяват две понижения на основната лихва до края на годината. Доходността по 10-годишните облигации спадна, а основните индекси ускориха ръстовете, водени от технологичните компании, които традиционно печелят в среда на по-ниски реални лихви. Доларът отстъпи спрямо основните валути, тъй като търговците вече залагат по-смело на есенно облекчаване от страна на Федералния резерв.

Въпреки този облекчаващ сигнал, сянката на търговските напрежения отново се появява на хоризонта. След подновени изказвания от бившия президент Тръмп за потенциални мита и рестрикции върху китайския внос, а и с предстоящите избори, рискът от допълнителен „инфлационен шок“ чрез митнически канали не може да бъде подценен. Федералният резерв вече сигнализира, че ще следи изключително внимателно именно ефекта от нови търговски бариери, тъй като те могат да преобърнат спадащата траектория на цените.

Очакванията на домакинствата също показват охлаждане – според проучване на Федералния резерв в Ню Йорк, едногодишната инфлация, която потребителите предвиждат, се е понижила от 3.6% до 3.2%. Това е още един позитивен знак, че дългосрочните инфлационни очаквания остават под контрол, което ще улесни централната банка в подхода ѝ към нормализиране.

Фед обаче няма да побърза. Докато трудовият пазар остава силен, а геополитическите и търговските несигурности растат, няма изгледи за агресивно разхлабване на политиката в близките седмици. Но съчетанието от хладен CPI, стабилни очаквания и спадаща основна инфлация без съществени сътресения създава предпоставка за понижение в края на лятото или началото на есента.

Ако тези тенденции се запазят, пазарите ще имат достатъчно основания да заложат на продължаващ ръст на активите, особено в сектори чувствителни към лихвени облекчения като технологии, имоти и потребителски стоки. Инвеститорите обаче ще трябва внимателно да следят геополитическите събития и посланията от Федералния резерв, защото всяка нова заплаха от мита или инфлационен шок може да обърне рязко настроенията.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.15 | ▼0.31% |

| USDJPY | 154.02 | ▲0.09% |

| GBPUSD | 1.32 | ▼0.06% |

| USDCHF | 0.80 | ▲0.42% |

| USDCAD | 1.40 | ▲0.20% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 47 731.50 | ▼0.01% |

| S&P 500 | 6 875.88 | ▼0.33% |

| Nasdaq 100 | 26 011.50 | ▼0.60% |

| DAX 30 | 24 058.90 | ▼0.64% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 110 042.00 | ▲0.45% |

| Ethereum | 3 873.92 | ▲0.72% |

| Ripple | 2.50 | ▼0.15% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 60.88 | ▲1.00% |

| Петрол - брент | 64.66 | ▲0.98% |

| Злато | 4 002.77 | ▼0.87% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 533.88 | ▲1.98% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 112.84 | ▲0.15% |

| Germany Bund 10 Year | 129.47 | ▲0.07% |

| UK Long Gilt Future | 93.68 | 0.00% |