Снимка: Istock

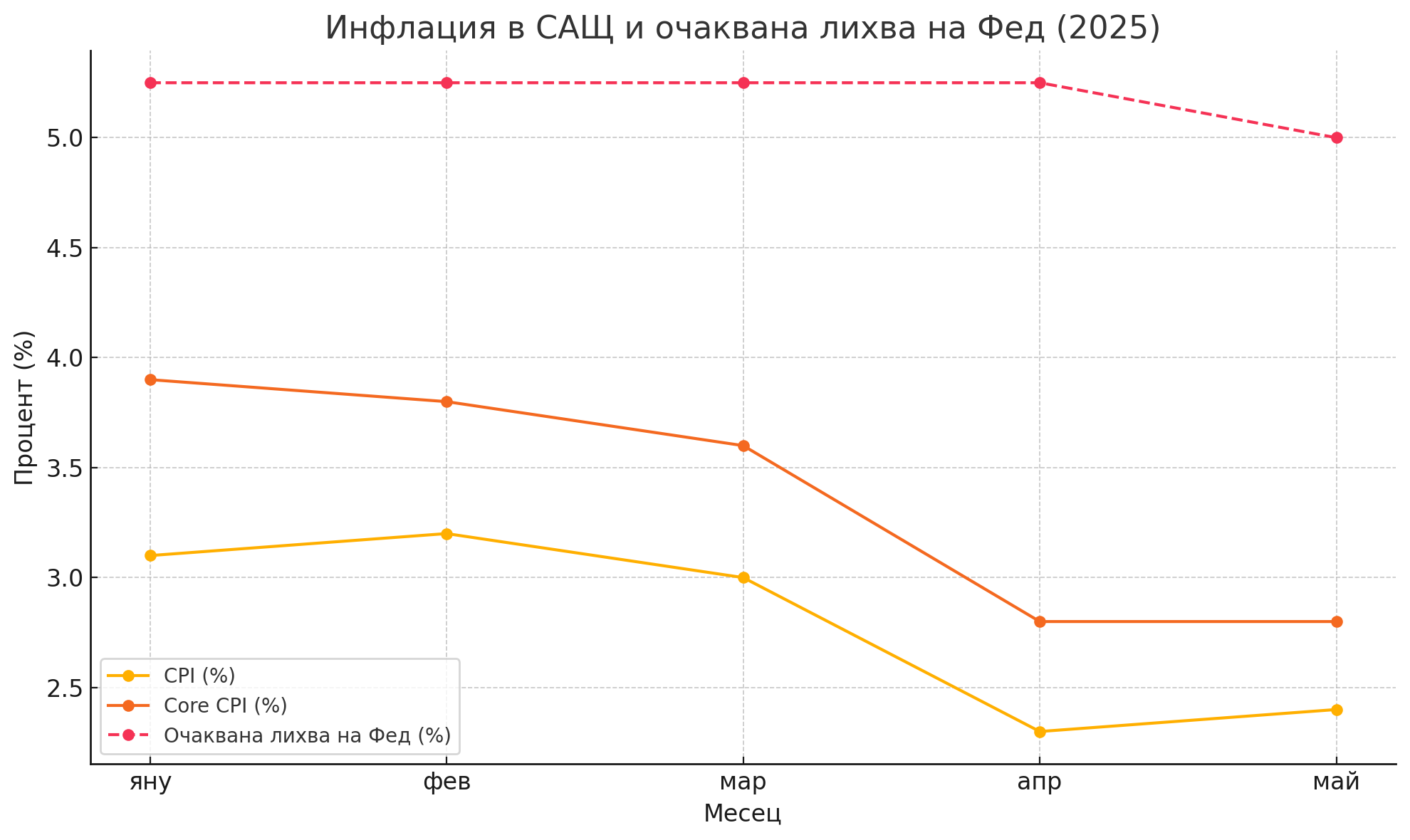

Последните данни за потребителските цени в САЩ потвърдиха тенденцията към постепенно отслабване на инфлационния натиск, но не промениха основната настройка на Федералния резерв. Майският CPI отчетливо показа меко месечно повишение от 0.1%, докато базовият CPI – който изключва храни и енергия – също се забави, достигайки 0.2% месечно и 2.8% на годишна база. Това е най-слабото месечно покачване на основния индекс от началото на годината и категоричен сигнал, че инфлационните сили, които доминираха през 2022–2023 г., вече са под контрол.

И въпреки това, Федералният резерв едва ли ще побърза с понижения на лихвите. Причината не се крие толкова в икономическите индикатори, колкото в геополитическия и търговския контекст. Новият пакет от мита, предложен от администрацията на Байдън, както и агресивната реторика от страна на бившия президент Тръмп, която намеква за потенциални допълнителни търговски рестрикции, създават неяснота относно бъдещата инфлационна динамика. Фед, който вече е изгорен от твърде ранното оптимистично прочитане на ценовите тенденции през 2021 г., сега се придържа към стратегията на „изчакване и наблюдение“, особено когато пред него стои възможността за нови „cost-push“ инфлационни шокове.

Въпреки положителната реакция на пазарите – акции, облигации и злато се повишиха – централната банка остава фокусирана върху устойчивостта на инфлационното забавяне. Все по-често се чува въпросът дали декларираната инфлация е резултат от фундаментални пазарни сили или от временни външни фактори като по-ниски енергийни цени и сезонни отстъпки. Отговорът на този въпрос ще определи не само следващото движение на Фед, но и посоката на целия капиталов пазар през втората половина на 2025 г.

На този фон ролята на митата се засилва не просто като търговски инструмент, а като инфлационен тригер. Досегашната история показва, че рязкото покачване на митническите тарифи може бързо да се прехвърли в крайни потребителски цени, особено при категории като автомобили, електроника и облекло. Именно затова Фед в последните си изявления изрично посочи външната политика като ключов риск за ценовата стабилност, независимо от добрите сигнали във вътрешното търсене.

Макар че текущите нива на инфлацията дават основание за умерен оптимизъм, централната банка търси по-дългосрочна увереност. Нейната цел е да види не просто единични месеци със сдържано покачване на цените, а устойчива тенденция, подкрепена от стабилни дългосрочни инфлационни очаквания. В този смисъл, всяко ново мито или геополитическо напрежение се разглежда не просто като политическо решение, а като реален фактор, който може да промени посоката на цените – и съответно политиката на Фед.

Пазарите вече залагат на едно понижение до края на есента, като вероятността за второ се покачва с всяка следваща „мека“ инфлационна публикация. И все пак, както предупреждават редица централни банкери, макроикономическата стабилност не може да бъде купена на база пазарни очаквания. Фед ще понижи лихвите само когато е сигурен, че инфлацията е побеждена устойчиво, а не временно – и че политическите решения няма да върнат икономиката в инфлационен капан.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.13 | ▼0.27% |

| USDJPY | 161.71 | ▲0.07% |

| GBPUSD | 1.32 | ▼0.30% |

| USDCHF | 0.81 | ▲0.33% |

| USDCAD | 1.42 | ▲0.13% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 197.80 | ▲0.22% |

| S&P 500 | 7 456.58 | ▲0.15% |

| Nasdaq 100 | 29 721.00 | ▼0.06% |

| DAX 30 | 24 830.50 | ▼0.97% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 61 332.00 | ▼2.12% |

| Ethereum | 1 648.07 | ▼1.04% |

| Ripple | 1.08 | ▼2.67% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 69.86 | ▼3.91% |

| Петрол - брент | 73.53 | ▼4.26% |

| Злато | 4 029.71 | ▼1.68% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 588.22 | ▲0.23% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.88 | ▲0.47% |

| Germany Bund 10 Year | 127.26 | ▲0.43% |

| UK Long Gilt Future | 90.08 | ▲0.87% |