Снимка: Istock

Светът е в странен етап. Лихвите са високи, но не носят усещането за сигурност. Депозитите отново дават доходност, дългосрочните облигации носят привлекателни купони, но в същото време никой не изглежда спокоен. Парадоксът е очевиден: инвеститорите би трябвало да се чувстват по-добре – нали това искахме през последното десетилетие? Да не живеем във „финансовата репресия“ на нулевите лихви. И все пак… страхът не изчезва. Защото в тази нова ера на „доходност“, стабилността не се връща. Напротив – усещането е за нова ера на нестабилност.

Причината е проста, но неочевидна. Високата доходност в момента не идва от икономическа сила, а от страх. Централните банки не повишиха лихвите, защото световната икономика прелива от растеж. Те го направиха, за да се борят с инфлация, която дойде от шокове – пандемия, война, логистични вериги, суровини. Това не е „нормален“ цикъл на затягане. И съответно – реакцията на пазарите не е нормална. Вместо сигурни и предвидими лихви, инвеститорите получиха волатилност в най-рисковите класове активи, огромен натиск върху недвижимите имоти и колебание в капиталовите потоци. А когато сигурността не носи сигурност – нещо в системата е дълбоко променено.

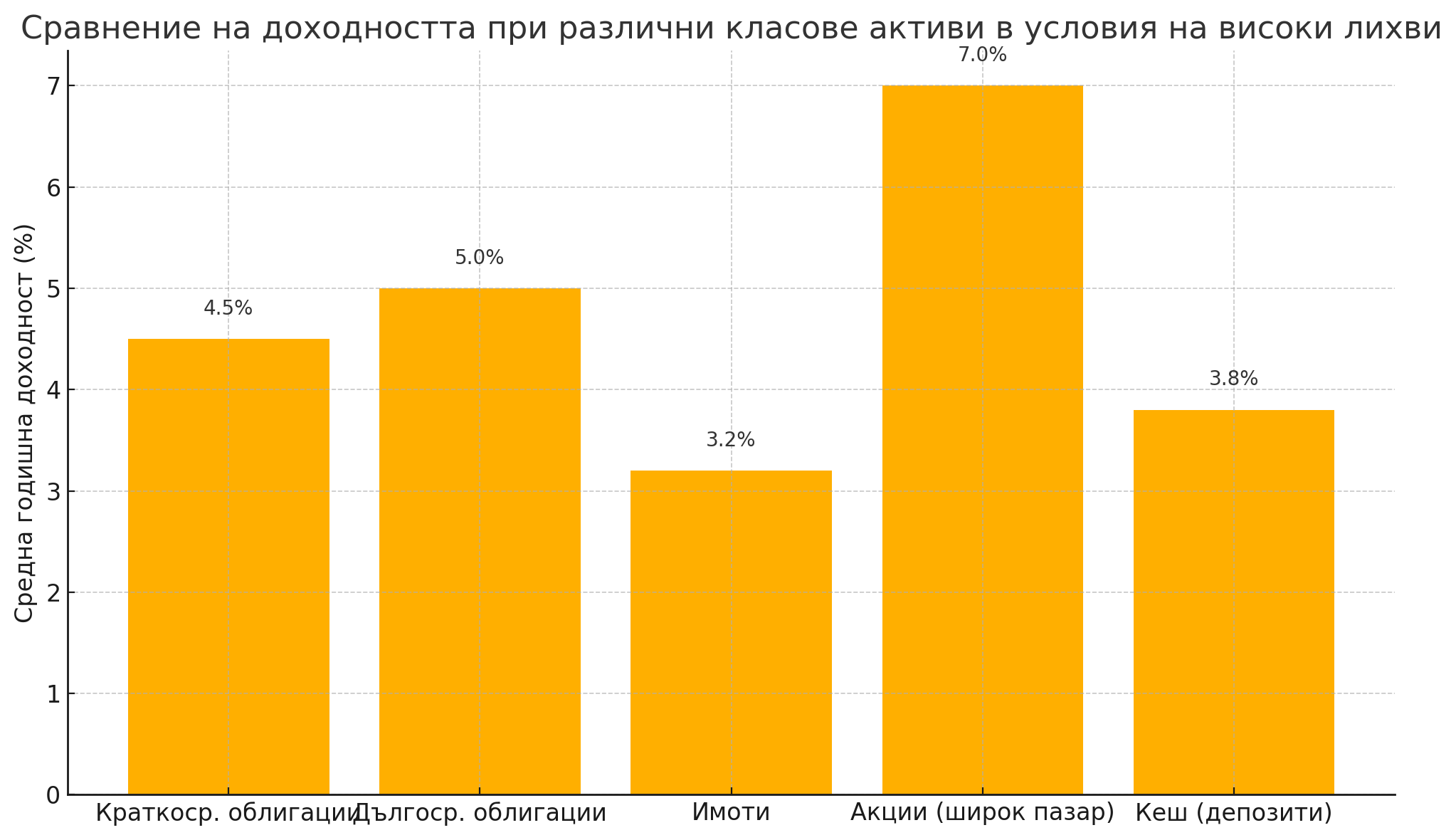

Глобалният пейзаж на лихвите в момента прилича на разкъсан пъзел. От една страна, краткосрочните държавни облигации носят 4–5% доходност в САЩ, Великобритания и дори в част от еврозоната. Но от друга страна, капиталовите печалби при дългосрочните дългови инструменти остават непредвидими. Всеки спад на доходността заради рецесионни страхове бива компенсиран от нов скок, когато излезе по-силна икономическа статистика или инфлационен индикатор. За инвеститора това е минно поле: как да заключиш доходност, когато движението на базовия актив е толкова чувствително?

По-сложно става, когато добавим недвижимите имоти към уравнението. В последните месеци се наблюдава глобална корекция на цените в сегмента на бизнес имотите, докато жилищният пазар остава замразен – не се срива, но и не расте. Високите лихви убиха динамиката на купувачите. Много хора вече не могат да си позволят ипотека с 6–7% лихва. И все пак цените остават високи, защото предлагането е ограничено, а собствениците отказват да продават с отстъпка. Така получаваме пазар без ликвидност – нито расте, нито пада, нито носи доходност. За тези, които купуват с инвестиционна цел, това е рецепта за разочарование.

Нито пазарът на акции предлага лесни решения. Големите индекси са около рекорди, водени от тесен кръг технологични гиганти и очаквания за изкуствения интелект. Но под повърхността – масовите инвеститори не участват пълноценно. ETF-и за пари в брой и облигации отбелязват рекордни приток на капитали. Никога досега в историята не е имало толкова пари, стоящи „настрана“, чакащи удобен момент. Това е симптом – не на алчност, а на несигурност. Високата доходност, на теория, трябва да върне доверието. В действителност тя задълбочава парализата.

Ако се замислим по-дълбоко, ще видим, че сегашната ситуация е огледало на предишната епоха. През 2010–2020 г. лихвите бяха почти нулеви, но цените на активите растяха. Днес лихвите са високи, но увереността е ниска. Пазарите се държат като психология, не като математика. Когато лихвите бяха ниски, хората бягаха към акции и имоти, защото „нямаше алтернатива“. Днес, въпреки че има алтернатива – в кеш, облигации или фиксиран доход – усещането е, че всяка алтернатива е временна. И че нещо фундаментално в системата е счупено.

Едно от най-парадоксалните отражения на този феномен е в поведението на самите централни банки. ФЕД и ЕЦБ се колебаят – да задържат високите лихви или да започнат цикъл на понижения? Защото и двата варианта са рискови. Ако задържат – забавят икономиката и убиват доверието. Ако понижат – може да предизвикат нова вълна от инфлационни очаквания. Това създава среда на постоянна несигурност – „мека рецесия“, „мека инфлация“, „мек цикъл“. Но на финансовите пазари няма нищо по-опасно от меко колебание – защото всички се опитват да го таймират.

В това море от противоречия инвеститорът остава сам. И тук идва най-важният въпрос: какво значи „сигурност“ в новата ера? Вероятно не означава висока лихва. Не означава фиксиран доход. Може би означава адаптивност. Способност да мислиш в сценарии, да управляваш риска, а не да го избягваш. Да приемеш, че няма безрискова доходност – има само контексти, които трябва да разбереш и модели, които трябва да адаптираш.

Парадоксът на лихвите е парадокс на очакванията. Високата доходност не връща спокойствието, ако светът около нея е нестабилен. Но тя дава едно важно нещо – възможност. Да планираш, да структурираш, да изграждаш. За тези, които мислят стратегически, това е златна епоха – не заради лесната печалба, а заради възможността да изградят дългосрочен план на здрава основа. В свят на високи лихви, сигурността не е гарантирана. Но за първи път от десетилетие – поне има шанс тя да бъде създадена.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.