Снимка: Istock

Теодор Минчев

В последните години индексните фондове тип ETF (Exchange-Traded Funds) се превърнаха в гръбнака на глобалното инвестиране. С над $13 трилиона активи под управление в световен мащаб и стотици нови фондове, листвани всяка година, ETF революцията безспорно промени начина, по който милиони хора и институции изграждат своите портфейли. Но въпреки тази експлозия, Българската фондова борса все още остава без собствен, локално структуриран ETF върху основните си индекси, като SOFIX или BGBX40.

Това повдига ключов въпрос: Защо България изостава и какво е необходимо, за да се появи истински местен ETF?

В момента българските инвеститори имат достъп до редица международни ETF-и – както чрез международни брокери като Interactive Brokers, така и чрез платформи с достъп до Xetra, Euronext и други европейски борси. Това включва добре познати имена като Vanguard, iShares, Amundi и Lyxor. На практика, ETF с фокус върху развиващи се пазари или Централна и Източна Европа са достъпни – но ETF, базиран конкретно на SOFIX или BGBX40 – липсва.

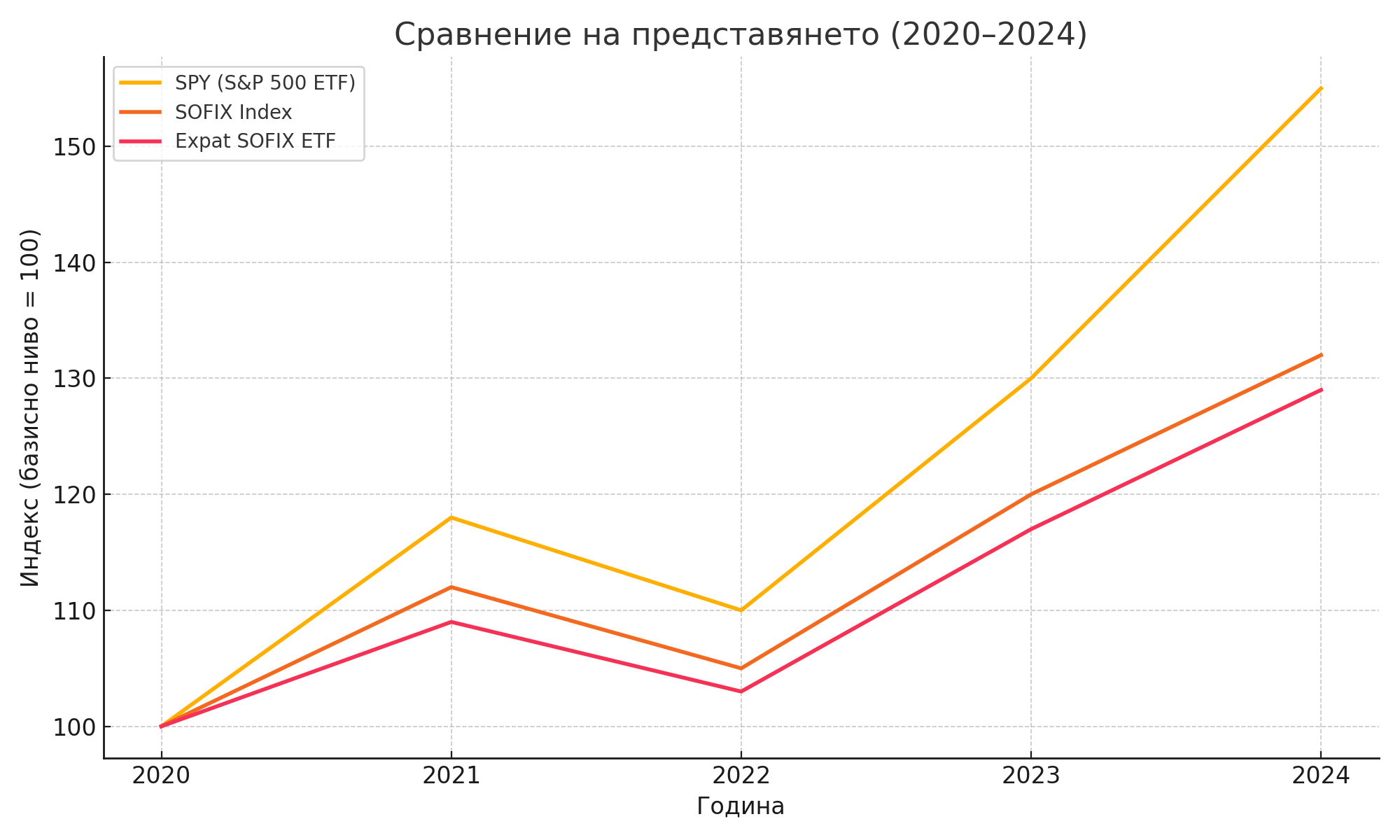

През 2016 г. беше направен опит с т.нар. Expat Bulgaria SOFIX UCITS ETF, регистриран в Люксембург и търгуван на БФБ. Въпреки добрата идея, фондът така и не натрупа необходимия обем и ликвидност. Причините? На първо място – ограниченият вътрешен пазар, ниската ликвидност на подлежащите акции, както и липсата на достатъчно популяризация сред масовия инвеститор. Освен това институционалните играчи – пенсионни фондове и застрахователи – предпочитат директни експозиции към акции и облигации, вместо индексни продукти.

Но днес обстановката е различна. Появата на мобилни платформи като Karoll Broker, растящият интерес към пасивното инвестиране и глобалната вълна от финансово образование създават нова среда. Все повече млади инвеститори търсят решения тип „всичко в едно“ – и ETF-ите предлагат точно това. Един ETF върху SOFIX или BGBX40 може да се превърне в първият продукт за начинаещия инвеститор – автоматична диверсификация, ниски разходи, лесна покупка и продажба.

Какво е нужно, за да стане реалност?

Първо, емитент с достатъчна капиталова мощ и репутация – било то от съществуващите управляващи дружества (УД), или чрез партньорство с международна структура. Второ, ясно разписана и лесна за следване стратегия – дали ще се следи напълно индексът, дали ще има минимален праг на ликвидност на емисиите вътре и т.н. Трето – маркетинг и образование. Без мащабна кампания и ясно обяснение защо ETF-ите са полезни, рискуваме отново да останат „екзотика“ за малцина.

Съществуват и алтернативни варианти – например ETF, базиран на регионален индекс с българско участие, или смесен фонд, включващ 50% акции от SOFIX и 50% облигации от български емитенти. Такива „хибридни“ продукти могат да са по-подходящи за старт и да намалят риска, свързан с ниската ликвидност на част от индексните акции.

Взаимните фондове - частична алтернатива?

Въпреки нарастващата популярност на ETF фондовете в световен мащаб, взаимните фондове все още запазват своето място в портфейлите на много инвеститори, включително и в България. Те представляват колективни инвестиционни схеми, управлявани от лицензирани управляващи дружества, които целят да осигурят експозиция към различни класове активи – акции, облигации, балансирани структури и други.

В страната действа сравнително добре развита индустрия от над 30 взаимни фонда, някои от които с над десетилетие история. Сред тях се открояват структури като „КД Активен Балансиран“ и „ДСК Балансиран фонд“, които комбинират умерен риск с атрактивна доходност. За последните 3 години, например, „КД Активен Балансиран“ отчита доходност от 24.1%, докато „ДСК Балансиран фонд“ е донесъл на своите инвеститори 26.4%. Това е постижение, което заслужава внимание в контекста на сравнително ограничените възможности за диверсификация на българския пазар.

Все пак, съществуват няколко важни разлики между взаимните фондове и ETF-ите, които трябва да бъдат отчетени при избор на инвестиционен инструмент. За разлика от ETF-ите, които се търгуват на борсата през целия ден, взаимните фондове се купуват и продават по стойността на нетните им активи (NAV), която се определя в края на всеки работен ден. Това ги прави по-малко подходящи за инвеститори, които желаят гъвкавост и възможност за бърза реакция на пазарни движения. Освен това, взаимните фондове често са свързани с по-високи разходи – не само за управление, но и под формата на входни и изходни такси, които могат да намалят реалната доходност при по-кратки инвестиционни хоризонти. Съществуват и бариери пред навлизането на по-малки инвеститори, като минимални суми за участие, както и ограничена прозрачност в сравнение с борсово търгуваните фондове.

Въпреки тези недостатъци, добре управляваните взаимни фондове могат да играят роля в балансиран портфейл – особено когато се търси експозиция към локални активи или по-специализирани стратегии. В България някои от най-добре представящите се фондове за последните години са именно от тази категория, показвайки, че активното управление все още има своето място на по-малки и не толкова ефективни пазари. Развитието на ETF индустрията у нас не трябва да изключва или омаловажава взаимните фондове, а да ги допълва, създавайки по-богата инвестиционна екосистема за крайните потребители.

Заключение

Истината е, че ако БФБ и регулаторите наистина искат да привлекат масовия инвеститор, пасивният продукт е не само полезен, но и стратегически необходим. В момента сме свидетели на нарастваща група млади хора, които чрез мобилни приложения вече търгуват Tesla, Nvidia или SPY – но нямат достъп до собствената си икономика чрез индексен продукт. Това е не само пазарна празнина, а и възможност за създаване на ново поколение български инвеститори, които изграждат дългосрочен капитал чрез локална експозиция.

Време е България да има свой ETF – не само защото „всички го правят“, а защото нашият пазар има нужда от това. Ако искаме финансова култура, пенсии с реална доходност и по-добра пазарна инфраструктура – пасивното инвестиране трябва да бъде част от формулата.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.