Снимка: iStock

Еманюел Макрон и Киър Стармър отдавна са сред удобните мишени в публичната реторика на Доналд Тръмп. Американският президент не пропуска случай да атакува европейските лидери, особено когато те отказват да се подчинят на логиката на прибързаната военна сила. Но зад шумната политическа конфронтация постепенно се очертава по-същественият въпрос: кой всъщност работи за ограничаване на кризата и кой я разширява.

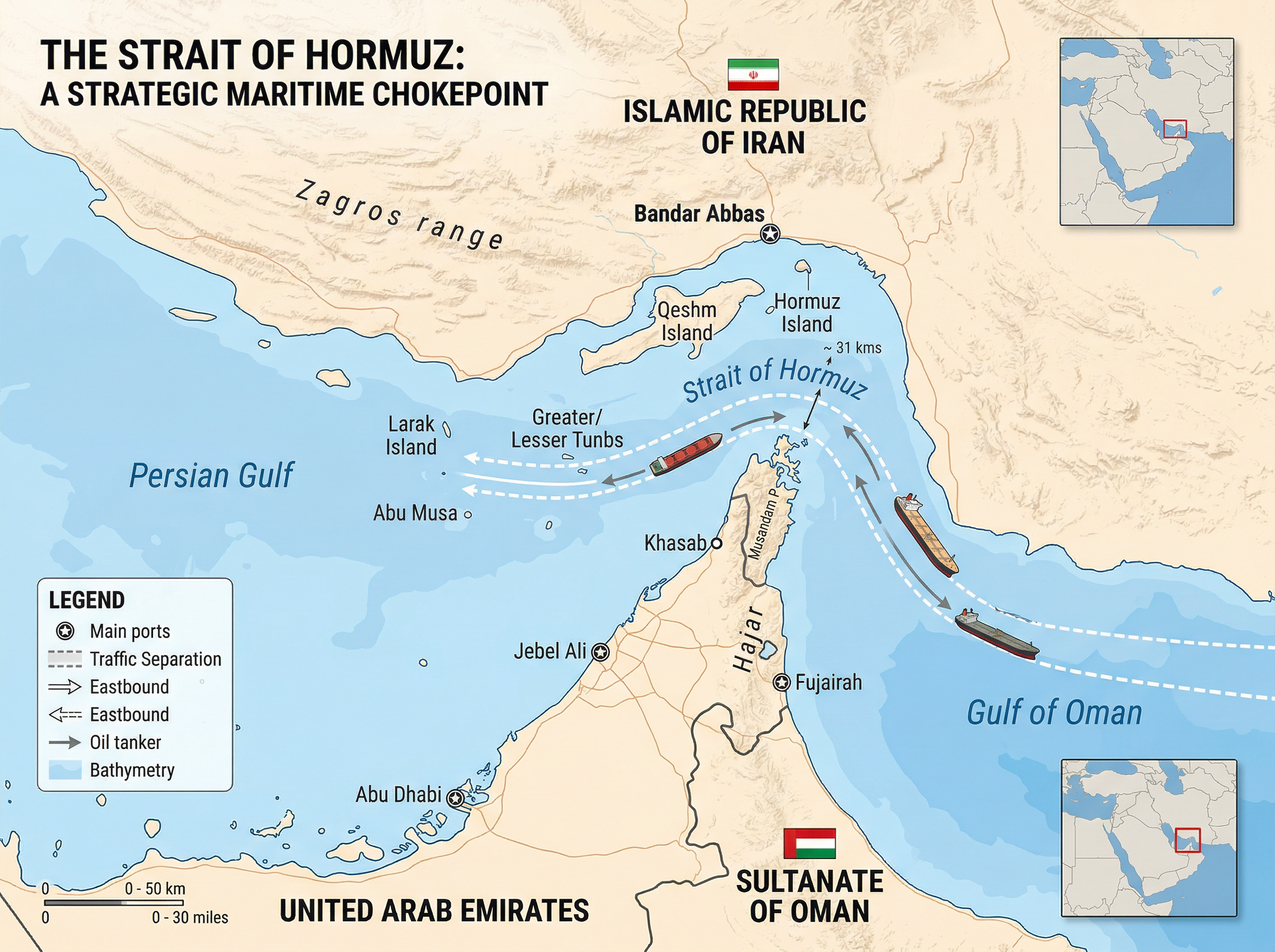

Именно тук Франция и Великобритания започват да придобиват по-голяма тежест. Двете държави, които в миналото неведнъж са били част от силовия рефлекс на Запада в Близкия изток, сега се опитват да наложат противоположна линия. Основната им цел не е завладяване, не е показна офанзива и не е контрол върху петролните потоци чрез директна принуда. Целта е възстановяване на корабоплаването през Ормузкия проток чрез дипломатически натиск, международна координация и създаване на достатъчно широка група държави, способни да разговарят с Техеран.

Значението на протока трудно може да бъде преувеличено. През него преминава приблизително една четвърт от морския износ на петрол в света. Всяко продължително прекъсване там се превръща не само в регионална заплаха, а в глобален икономически шок. Това вече се вижда в цените на енергията, в напрежението по финансовите пазари и в тревогата на европейските общества, които усещат кризата не като абстрактна геополитика, а като по-скъпо гориво, по-несигурни доставки и нарастващ риск за вътрешната сигурност.

На този фон Еманюел Макрон избра да отхвърли призивите за незабавно изпращане на военноморска сила с ясния аргумент, че подобен ход е нереалистичен. Това не е пацифистки жест, а трезва оценка на действителността. Дори Съединените щати не са тествали пряка офанзива в Ормуз при сегашните условия, а всяко прибързано навлизане там би могло да отвори нов фронт с трудно предвидими последици. Вместо това френският президент търси съгласуване с държави, които имат непосредствен интерес от деескалация. Срещата му с японския министър-председател Санае Такаичи не беше протоколен епизод, а сигнал, че около идеята за прекратяване на огъня и последваща стабилизация може да се изгради по-широка ос от заинтересовани държави.

Япония има пряка причина да бъде част от този разговор. Почти целият ѝ внос на суров петрол идва от региона. Затова за Токио въпросът не е теоретичен, а стратегически. Същото важи и за Европа, макар и по различен начин. Европейците не участваха в избора на войната, но са принудени да плащат за нейните последствия. Тъкмо това обяснява и засилената дипломатическа активност на Лондон.

Британският външен министър Ивет Купър събра в разговор представители на около четиридесет държави, без участието на Съединените щати и Иран. Самият формат говори достатъчно. Замисълът не е да се възпроизведе поредният беззъб международен форум, а да се оформи кръг от страни, които едновременно имат интерес от отварянето на протока и притежават комуникационни канали към Техеран. В най-добрия случай такава група би могла да съчетае икономически натиск, дипломатически гаранции и само в краен случай обсъждане на военни варианти.

Това е забележителен обрат, ако се погледне исторически. Преди седем десетилетия, по време на Суецката криза, именно Франция и Великобритания заедно с Израел избраха силов сценарий, който се оказа стратегическа грешка. Тогава Съединените щати бяха силата, която се опитваше да спре разгарянето на пожара. Днес ролите изглеждат почти разменени. Америка, или по-точно политическият импулс на Белия дом, създава усещане за хаос и натиск, докато европейците се опитват да ограничат щетите и да възстановят елементарна предвидимост.

Тази промяна не е плод на внезапна европейска увереност, а на необходимост. Колкото по-дълго Ормуз остава блокиран, толкова по-тежки стават рисковете за европейските икономики. Индустриални държави като Германия са особено уязвими при скок на енергийните цени и нарушени доставки. В същото време държави от Персийския залив, които са партньори на Европа, се оказват под ракетна заплаха от Иран. Към това се добавя и друг геополитически ефект - Русия печели от по-високите цени на петрола, от отслабването на енергийните ограничения и от вероятността част от западните военни ресурси да бъдат пренасочени далеч от Украйна.

Не по-малко тревожно е отражението върху вътрешната сигурност. При подобни конфликти опасността от ответни атаки, радикализация и терористични заговори на европейска територия нараства. Това е още една причина европейските правителства да настояват за политически изход, а не за нова спирала на военни действия. В такава среда всяка реторика за „вземане на петрола със сила“ може да изглежда решителна пред телевизионната публика, но на практика означава разширяване на риска за милиони хора далеч отвъд бойното поле.

И тук се появява може би най-важният въпрос: може ли една по-широка коалиция от държави действително да постигне резултат. Отговорът засега е неясен. Ако тя се превърне в поредната европейска машина за декларации, стойността ѝ ще бъде ограничена. Но ако успее да съчетае натиск и изход, тогава може да се окаже полезна не само за отварянето на протока, а и за възстановяването на известно западно влияние в регион, където то видимо ерозира.

Това предполага и нещо друго — да бъде намерен приемлив път за отстъпление на Вашингтон, който да не изглежда като открито поражение, но и да не изисква нова ескалация. Именно тук европейците могат да се окажат нужни, дори на американска администрация, която често ги третира повече като досадно обкръжение, отколкото като съюзници. Парадоксът е очевиден: след като Белият дом отслаби доверието към Съединените щати, същите тези европейци може да бъдат принудени да предложат дипломатическия мост, по който Америка да се изтегли от задънената улица.

Остава и факторът Китай. Пекин също има сериозен интерес от спокойствие в Персийския залив, тъй като е силно зависим от енергийните потоци през региона. Теоретично Китай би могъл да насърчи Иран към деескалация, ако предложи достатъчно убедителни стимули. Но това би изисквало поемане на политически риск и вероятно по-дълбоко ангажиране със сигурността — нещо, което Пекин традиционно избягва, когато цената може да включва пряка конфронтация със Съединените щати.

При цялата несигурност едно изглежда ясно. Всяка възможност, която спира разширяването на войната, заслужава да бъде проверена. Не защото дипломацията е по природа благородна, а защото алтернативата е скъпа, опасна и все по-слабо контролируема. За Лондон и Брюксел тази криза може дори да има неочакван вторичен ефект - допълнително сближаване между Великобритания и Европейския съюз в момент, когато общата заплаха отново налага общи решения.

Историята рядко се повтаря механично, но понякога предлага иронични огледала. Седемдесет години след Суец и десетилетие след Brexit Европа отново е изправена пред изпитание в регион, който не може да игнорира. Разликата е, че този път най-разумният ход не минава през демонстрация на сила, а през дисциплина, сдържаност и хладна политическа сметка. Ако Париж и Лондон успеят да наложат именно този подход, те няма да решат всички проблеми на Близкия изток. Но могат да предотвратят следващата голяма грешка на Запада.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.13 | ▼0.37% |

| USDJPY | 161.75 | ▲0.09% |

| GBPUSD | 1.31 | ▼0.43% |

| USDCHF | 0.81 | ▲0.44% |

| USDCAD | 1.42 | ▲0.23% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 431.80 | ▲0.67% |

| S&P 500 | 7 479.92 | ▲0.47% |

| Nasdaq 100 | 29 800.00 | ▲0.21% |

| DAX 30 | 24 850.10 | ▼0.90% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 60 878.80 | ▼2.85% |

| Ethereum | 1 641.28 | ▼1.45% |

| Ripple | 1.07 | ▼3.22% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 69.96 | ▼3.77% |

| Петрол - брент | 73.66 | ▼4.09% |

| Злато | 4 003.87 | ▼2.32% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 596.78 | ▲1.69% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.92 | ▲0.51% |

| Germany Bund 10 Year | 127.34 | ▲0.49% |

| UK Long Gilt Future | 90.12 | ▲0.91% |