Снимка: Istock

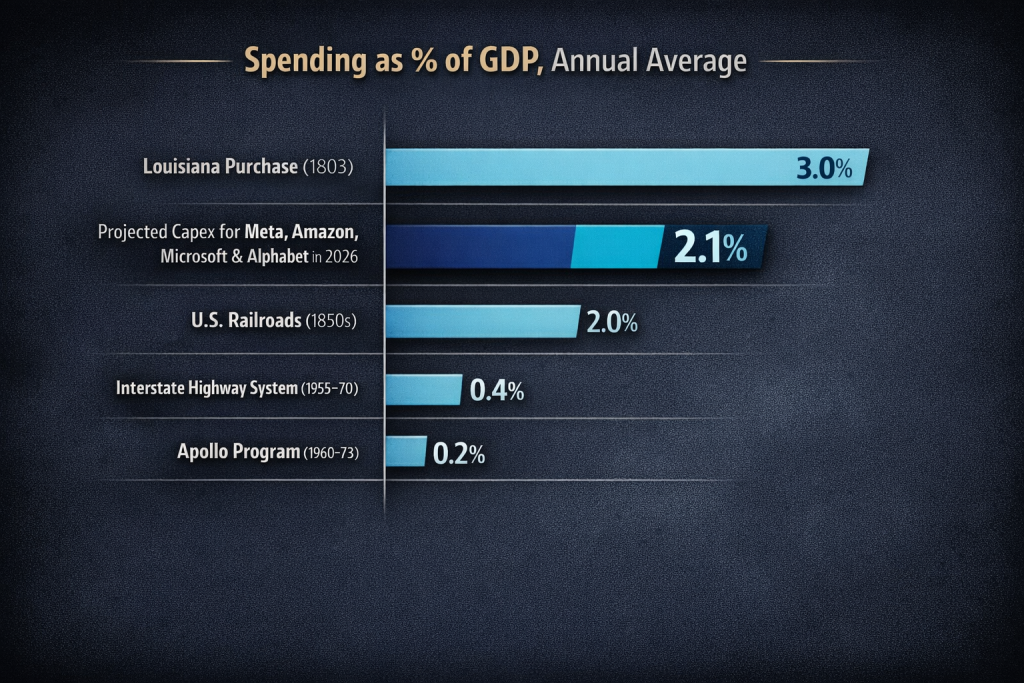

Това не е текст за технологии, нито за отделни компании, а за промяна в самата архитектура на властта и капитала. Една проста графика, в която капиталовите разходи се измерват като дял от БВП през ключови моменти в американската история, изглежда почти академично, докато последната колона не наруши равновесието.

Когато прогнозните инвестиции на Meta, Amazon, Microsoft и Alphabet за 2026 г. се подредят до покупката на Луизиана, железниците или програмата „Аполо“, мащабът вече не е символичен. При около 2,1% от БВП на САЩ четири частни корпорации достигат относителен обем, сравним с най-големите държавни проекти на ХХ век. Историята тук не е цифрата, а фактът, че бъдещето вече се финансира по различен начин.

През по-голямата част от модерната икономическа история инфраструктурата беше синоним на държавна амбиция. Балансите на правителствата носеха тежестта на железници, магистрали и космически програми, а политическият консенсус беше цената на мащаба. Тези проекти бяха бавни, често конфликтни и далеч от ефективни, но те оформяха цели поколения. Днес моделът не е унищожен, а изместен. Новата инфраструктура не е от бетон и стомана, а от центрове за данни, облачни мрежи, изчислителна мощ за изкуствен интелект, автоматизирана логистика и енергоемки дигитални системи. Тя влияе на производителността със същата сила, но се финансира не от бюджети, а от корпоративен паричен поток.

Тук скоростта е решаващата променлива. Няма парламентарен вот зад един хипермащабен дата център, нито коалиционни преговори зад модел с трилиони параметри. Решенията се вземат бързо, защото не изискват обществено съгласие, а се оптимизират около възвръщаемостта на капитала. Това е характерно американски механизъм: при технологичен прелом капиталът се разгръща първо, а регулацията и управлението го догонват по-късно. Рискът се приема като условие за растеж, волатилността – като страничен ефект на инерцията. Резултатът не е изящество, а ускорение.

Ключовият, често подценяван елемент е, че американските домакинства са вградени в този процес. Чрез пенсионни схеми с висока експозиция към акции те са косвени собственици на компаниите, които изграждат новата инфраструктура. Когато корпоративните инвестиции нарастват, това се превръща в ръст на активите на домакинствата; когато производителността се повишава, ефектът се капитализира в пазарни оценки. Това не е идеологическа конструкция, а финансово водопроводство, което свързва инвестицията с общественото благосъстояние.

Контрастът с Европа е почти болезнен. В същата графика липсва европейска колона. Няма частен инвестиционен импулс, който да се доближава до подобен дял от БВП, няма координирана вълна, дефинираща следващия слой икономическа инфраструктура. Парадоксът е, че капиталът съществува. Европа спестява повече от всеки друг регион, но тези спестявания са до голяма степен заключени. Над 10 трилиона евро стоят в депозити с минимална или отрицателна реална доходност, а пенсионните системи остават фокусирани върху запазване, а не върху растеж. Слабото участие на домакинствата в капиталовите пазари означава, че континентът е богат на спестявания, но беден на капитализация на бъдещето.

Това не е интелектуален провал, а резултат от дизайн. Европейският модел е изграден след травматични исторически цикли и е насочен към стабилност, защита и институционално доверие. Той достави социална кохезия и предвидимост, но в свят, в който иновацията е глобална, капиталоемка и бърза, същият модел ограничава участието в растежа. Дори скромно пренасочване на част от спестяванията към продуктивни инвестиции би имало измерим ефект върху дългосрочния потенциал, без да изисква фискална експанзия. Липсва не капитал, а увереност – че рискът, когато е диверсифициран и дългосрочен, е условие за сигурност, а не нейна противоположност.

Ако нищо не се промени, сценарият не е драматичен, но е ясен. Европа вероятно ще остане стабилна, богата и социално балансирана, но все по-зависима от системи и платформи, които не финансира и не контролира напълно. Иновациите ще се случват другаде, стратегическите ренти ще се натрупват другаде, а политическата тежест ще следва капитала. Това не е упадък, а бавен дрейф – състояние, което рядко предизвиква реакция, но трудно се обръща.

В този смисъл графиката не прави прогнози. Тя просто фиксира настоящето. Едната система изгражда бъдещето чрез корпоративна инерция, другата – чрез институционални предпазни механизми. И двете имат стойност, но не генерират еднаква динамика. В свят, в който властта все по-често следва посоката на капитала, тихите решения за това къде се инвестира може да се окажат по-значими от шумните политически събития.

Материалът е с аналитичен и образователен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.17% |

| USDJPY | 161.33 | ▼0.08% |

| GBPUSD | 1.34 | ▲0.11% |

| USDCHF | 0.80 | ▼0.12% |

| USDCAD | 1.42 | ▲0.10% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 53 191.00 | ▼0.06% |

| S&P 500 | 7 558.12 | ▲0.30% |

| Nasdaq 100 | 29 909.50 | ▲1.05% |

| DAX 30 | 25 940.20 | ▲0.68% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 167.90 | ▲1.12% |

| Ethereum | 1 736.34 | ▲2.23% |

| Ripple | 1.11 | ▲2.50% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 68.62 | ▲0.37% |

| Петрол - брент | 71.90 | ▲0.48% |

| Злато | 4 171.86 | ▲1.09% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 601.12 | ▲0.19% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.54 | ▼0.10% |

| Germany Bund 10 Year | 126.62 | ▼0.15% |

| UK Long Gilt Future | 88.82 | ▼0.05% |