Снимка: Istock

Когато индексите са на рекордни върхове, а икономическата вяра започва да се пропуква, инвеститорите неизбежно се питат — как да останеш в играта, без да рискуваш всичко. Именно в този момент на напрежение, когато Фед понижава лихвите, но растежът се забавя, се появява логиката на AllianceBernstein: може би е време да погледнем към актив, който звучи парадоксално — „junk“, високодоходните корпоративни облигации. Те, твърди мениджърът Уилям Смит, може да се окажат едновременно по-спокойни и по-доходни от акциите, поне в този цикъл на нисък растеж и висока несигурност.

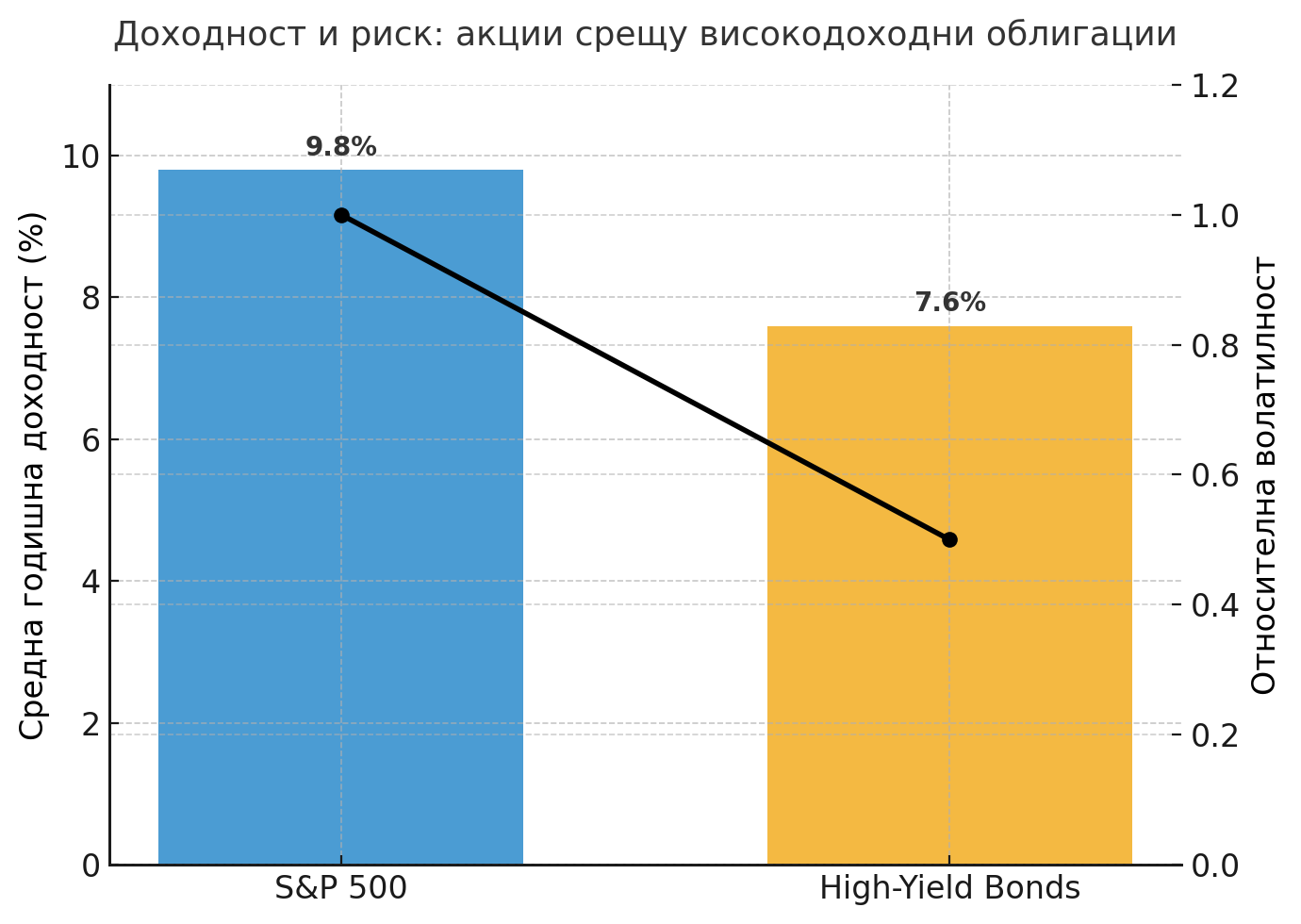

Данните наистина са впечатляващи. За последните 25 години високодоходните облигации (категорията, която обикновено носи името „junk“) са носили средна годишна доходност от 7.6%, срещу 9.8% за S&P 500 — но с почти половината волатилност. Това означава, че инвеститор, който е преместил част от портфейла си от акции към подобни облигации, би запазил по-голямата част от доходността, но би намалил колебанията на капитала си драстично. И именно тази симетрия между риск и възвращаемост прави „junk“-облигациите изненадващо логичен избор в свят, в който всичко останало изглежда твърде скъпо.

Историята също е на тяхна страна. В периоди на слаб растеж, какъвто се очертава през 2025–2026 г., високодоходните облигации обикновено се представят по-добре от акциите. Причината е проста: когато корпоративните печалби се свиват, пазарите наказват акционерите, но облигационерите продължават да получават купон. А когато доходността по държавните книжа остава сравнително висока, рискът на корпоративния дълг изглежда оправдан, стига икономиката да не потъне в рецесия.

Проблемът, разбира се, е в онова „ако“. Ако икономиката наистина се подхлъзне към рецесия, „junk“ облигациите ще се окажат първите жертви. По време на кризата през 2008 г. те паднаха с около 5%, а при пандемията – с 8%. Това все пак е по-малко от катастрофалните спадове на акциите, но далеч от положителните резултати на държавните облигации. Тоест, инвеститорът, който избере този път, трябва да вярва в бавен, но не катастрофален сценарий – не в колапс, а в охлаждане.

Тук идва парадоксът: пазарите са на исторически върхове, а растежът – на най-ниските си обороти от десетилетие. Индексът S&P 500 е нагоре с над 17% от началото на годината, Nasdaq – с 24%, но тези числа крият концентрация, невиждана досега. „Великолепната седморка“ — Nvidia, Microsoft, Alphabet, Apple, Meta, Amazon и Tesla — носят почти целия ръст. Това не е здравословен пазар, а концентриран. И в такъв контекст, обръщането към по-доходен, но по-разпръснат сегмент на дълга звучи като форма на разумна защита.

Интересното е, че подобен сценарий се разиграва и в Европа. Пазарите в Германия, Франция и Италия се колебаят между еуфория и предпазливост. Доходността по корпоративните облигации в Европа остава атрактивна – между 6 и 8% за сегмента BB – а рискът от дефолт засега е ограничен. В свят, в който ЕЦБ вероятно ще последва Фед с намаления на лихвите, това може да създаде нов цикъл на търсене на високодоходен дълг. Европа, парадоксално, може да предложи по-балансирана възможност от САЩ — по-нисък растеж, но и по-малко прегрял пазар.

AllianceBernstein поставя фокуса върху едно просто уравнение: високи оценки + нисък растеж = нужда от нови източници на доходност. В такъв свят инвеститорът трябва да замести „рисковия растеж“ с „умерен риск срещу стабилен доход“. И ако през последното десетилетие това означаваше дивидентни акции, сега може да означава „junk“ облигации — клас активи, който често е подценяван, защото звучи опасно. Но в свят на структурна несигурност, най-опасното нещо може да се окаже изчакването.

Разбира се, има и друг сценарий. Ако изкуственият интелект наистина се окаже толкова революционен, колкото вярват компаниите от Силициевата долина, тогава растежът може да се ускори, а „junk“ облигациите ще изостанат от акциите. Но засега това е вяра, не факт. В момента икономическите данни говорят за забавяне на потреблението, спад на търговията и натиск върху маржовете. И именно в такива периоди облигациите започват да изглеждат като лукса на търпеливите.

Какво е добре да направят инвеститорите? Може би било удачно да погледнал отвъд етикета „junk“. Това са не просто рискови облигации, а инструмент за адаптация. Когато волатилността е новата норма, стойността се измерва не в проценти на растеж, а в стабилност на паричния поток. И ако пазарите наистина са на върха, както изглежда, разумът диктува едно — да намалим скоростта, без да слизаме от пътя.

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.42% |

| USDJPY | 161.53 | ▼0.04% |

| GBPUSD | 1.32 | ▼0.43% |

| USDCHF | 0.81 | ▲0.12% |

| USDCAD | 1.42 | ▲0.29% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 045.40 | ▼0.19% |

| S&P 500 | 7 437.66 | ▼1.24% |

| Nasdaq 100 | 29 703.60 | ▼2.82% |

| DAX 30 | 25 053.20 | ▼0.87% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 226.00 | ▼2.69% |

| Ethereum | 1 653.10 | ▼4.24% |

| Ripple | 1.09 | ▼2.87% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.84 | ▼1.85% |

| Петрол - брент | 76.48 | ▼1.70% |

| Злато | 4 138.36 | ▼1.21% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 590.62 | ▼1.26% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.44 | ▲0.18% |

| Germany Bund 10 Year | 126.76 | ▲0.29% |

| UK Long Gilt Future | 89.30 | ▲0.67% |