Преди едва няколко години квантовите компютри изглеждаха като следващия неизбежен пробив, който ще преобърне не само технологичната индустрия, но и самите основи на глобалните финанси. Днес обаче, зад гръмките обещания и милиардните оценки, започва да се очертава далеч по-сложна и противоречива картина – такава, в която дори най-големите банки в света не могат да се споразумеят дали бъдещето вече е започнало или все още е десетилетия напред.

Разломът минава през самото сърце на Уолстрийт. От едната страна стои Goldman Sachs – институция, която първоначално инвестира сериозно в квантови изследвания, но впоследствие рязко отстъпи. От другата е JPMorgan, която не само запази, но и разшири усилията си, изграждайки екипи от физици, математици и инженери, убедена, че стратегическото предимство ще принадлежи на онези, които издържат най-дълго.

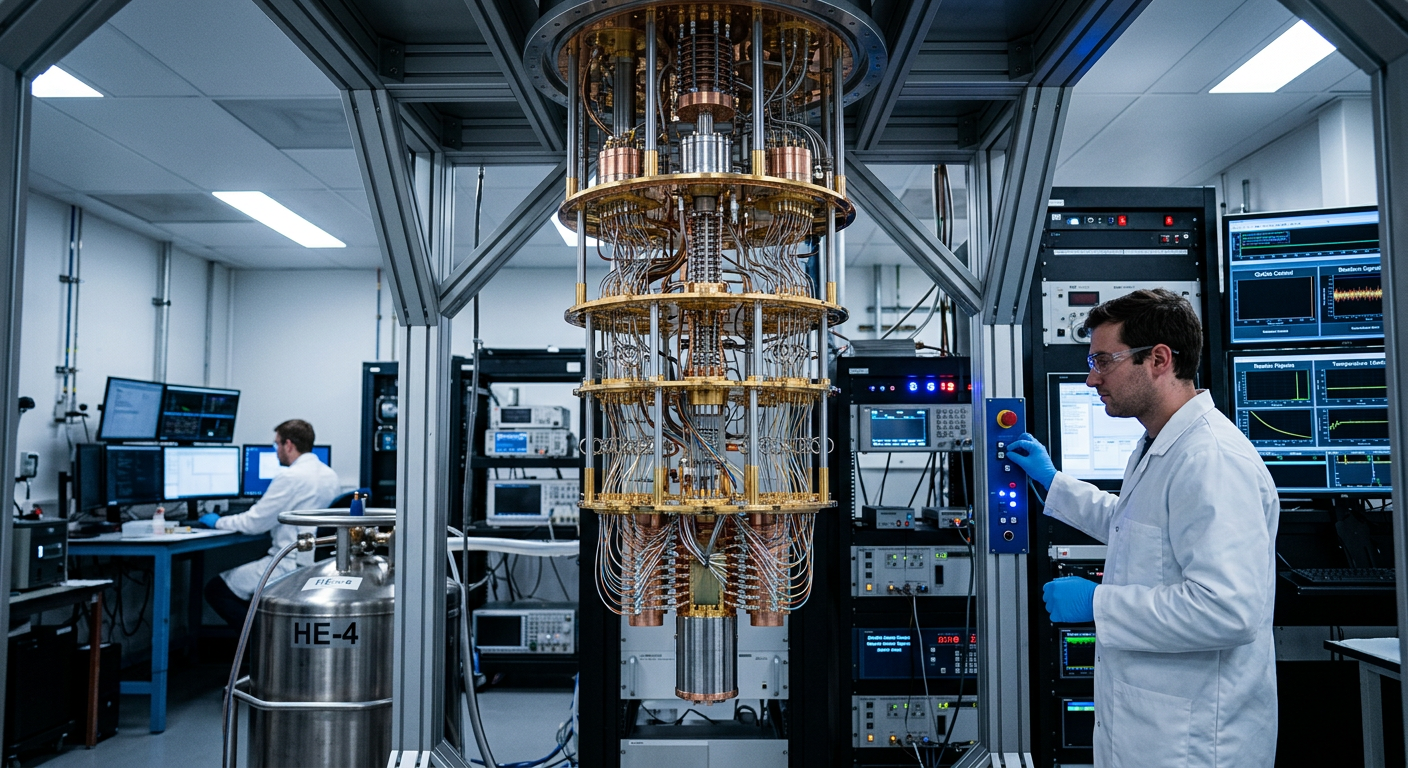

Причината за този разнобой не е в липсата на амбиция, а в сблъсъка с реалността. Изчисленията на Goldman показват, че някои от задачите, които биха имали смисъл за финансовия сектор, биха изисквали милиони години работа с настоящите алгоритми. Още по-обезкуражаващо е, че необходимият хардуер – с милиони логически кубити – остава далеч отвъд възможностите на съвременните машини, които едва достигат трицифрени стойности.

Този момент на трезвост се оказва повратен. За Goldman това е сигнал за отстъпление, част от по-широка стратегия за оптимизация на разходите. За JPMorgan обаче същите ограничения се превръщат в аргумент за търпение. Банката избира да инвестира в знание и експертиза, дори когато практическите приложения изглеждат отдалечени. Подходът е ясен – когато технологията узрее, те искат да бъдат сред малкото, които вече я разбират в дълбочина.

Тази стратегическа дилема не е изолирана. Тя отразява по-широкото колебание в глобалния финансов сектор. Докато индустрии като фармацията и материалознанието имат по-ясни сценарии за приложение на квантовите изчисления, банките се лутат между десетки потенциални употреби – от управление на риска до оптимизация на портфейли и борба с измамите. Именно тази разпиляност прави инвестицията още по-несигурна.

Паралелно с това технологичните компании продължават да поддържат високите очаквания. Google, IBM и редица стартиращи фирми разработват нови процесори и архитектури, обещаващи експоненциален скок в изчислителната мощ. Но дори и там се усеща напрежение между обещания и реалност. Част от индустрията вече признава, че ранните прогнози са били прекалено оптимистични.

Именно тук се появява феноменът, който може да бъде определен като „инвестиционен ФОМО“ – страхът да не изпуснеш следващата голяма възможност. През последните години той доведе до рязко поскъпване на акции на компании, свързани с квантови технологии, въпреки че реалните им приходи остават ограничени. В един момент пазарът започна да оценява не толкова настоящите резултати, колкото потенциалните бъдещи пробиви.

С течение на времето обаче тази еуфория започва да се охлажда. Инвеститорите стават по-внимателни, а оценките – по-реалистични. Фокусът постепенно се измества към изкуствения интелект, където резултатите са вече видими и измерими. Квантовите компютри остават в сянката на една технология, която доказва своята стойност тук и сега.

Това не означава, че квантовото бъдеще е отменено. Напротив – дългосрочният потенциал остава огромен. Прогнозите сочат, че пазарът може да достигне десетки милиарди долари през следващото десетилетие. Въпросът не е дали технологията ще се реализира, а кога и при какви условия.

В този смисъл поведението на институции като JPMorgan може да се окаже стратегически оправдано. Инвестицията в знание, дори без непосредствена възвръщаемост, е начин за позициониране в бъдеще, което все още не е напълно дефинирано. От друга страна, предпазливостта на Goldman също има своята логика – в свят на ограничени ресурси и множество възможности, приоритетите трябва да бъдат ясно подредени.

Така квантовата надпревара се превръща в нещо повече от технологично състезание. Тя е тест за стратегическо мислене, за способността да се балансира между визия и реалност, между риск и търпение. Уолстрийт, свикнал да измерва всичко в тримесечни резултати, се изправя пред предизвикателство, което изисква десетилетно мислене.

Разделението не е слабост, а естествен етап от развитието на всяка нова технология. Докато едни се оттеглят, други напредват, а трети наблюдават отстрани. Именно тази динамика оформя бъдещето – не като линейна прогресия, а като сложен процес на експерименти, грешки и постепенно натрупване на знание.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.15 | ▼0.32% |

| USDJPY | 160.86 | ▲0.16% |

| GBPUSD | 1.32 | ▼0.49% |

| USDCHF | 0.80 | ▲0.52% |

| USDCAD | 1.41 | ▲0.10% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 197.30 | ▲0.07% |

| S&P 500 | 7 559.12 | ▲0.29% |

| Nasdaq 100 | 30 511.90 | ▲0.74% |

| DAX 30 | 25 195.00 | ▲0.81% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 64 318.50 | ▼0.17% |

| Ethereum | 1 748.86 | ▲0.04% |

| Ripple | 1.17 | ▼1.35% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 74.44 | ▼1.16% |

| Петрол - брент | 78.12 | ▼0.72% |

| Злато | 4 248.70 | ▼0.63% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 610.25 | ▼0.15% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.58 | ▲0.16% |

| Germany Bund 10 Year | 126.62 | ▲0.23% |

| UK Long Gilt Future | 89.29 | ▼0.08% |