Снимка: iStock

Теодор Минчев

Преди едва три години земеделската земя беше сред най-харесваните инвестиции в България. Инфлацията се ускоряваше към двуцифрени стойности, депозитите носеха реално отрицателна доходност, а инвеститорите търсеха активи, които могат да съхранят покупателната стойност на капитала им. В подобна среда земеделската земя изглеждаше почти идеалният кандидат. Тя е реален актив, не може да бъде създавана от нищото като парите, носи текущ доход чрез рента и исторически е поскъпвала устойчиво в продължение на десетилетия. Аргументите изглеждаха още по-силни на фона на войната в Украйна, която постави продоволствената сигурност в центъра на вниманието на инвеститори, правителства и централни банки по целия свят. Мнозина започнаха да разглеждат земеделската земя като своеобразно „зелено злато“, което може да служи едновременно като защита срещу инфлацията и като дългосрочен генератор на доходност.

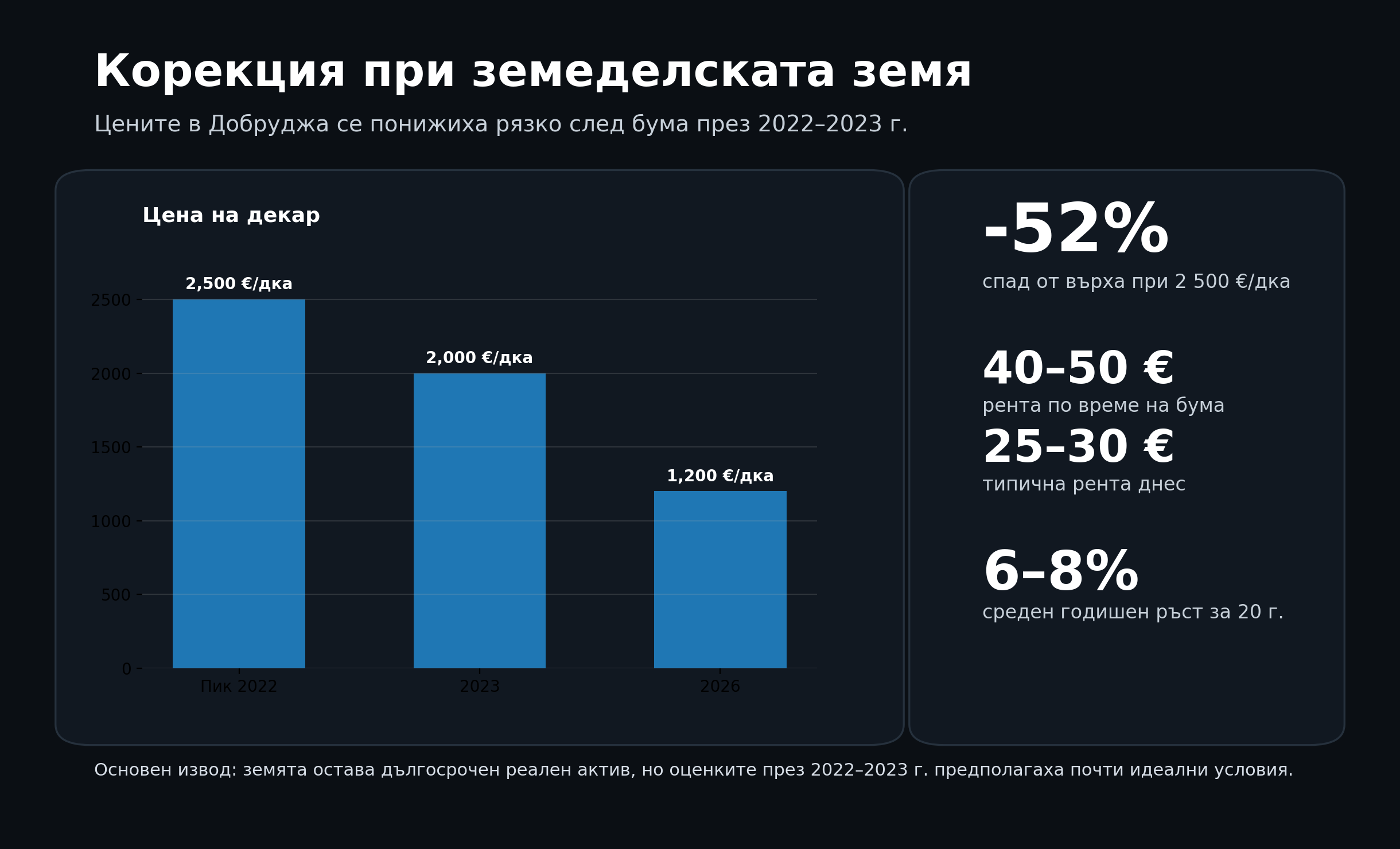

Само че историята на финансовите пазари показва една проста закономерност. Когато една инвестиционна теза стане прекалено популярна, цената често започва да се откъсва от реалността. Точно това се случи и със земеделската земя в България. След еуфорията от 2022 и 2023 година днес пазарът изглежда съвсем различно. По данни, представени от "Адванс Терафонд", качествените земеделски земи в Добруджа, които само преди няколко години достигаха нива между 2000 и 2500 евро на декар, вече се търгуват около 1200 евро на декар. Това означава спад от приблизително 40% спрямо долната граница на предишния диапазон и над 50% спрямо най-високите сделки от периода на еуфория. Подобна корекция трудно може да бъде пренебрегната, особено когато става дума за актив, който дълго време беше възприеман като една от най-сигурните инвестиции в страната.

За да разберем как се стигна до този обрат, трябва да се върнем към икономическата среда отпреди няколко години. В периода 2021–2023 година земеделският сектор премина през един от най-благоприятните цикли в своята история. След пандемията глобалните вериги за доставки бяха нарушени, войната в Украйна ограничи предлагането на ключови селскостопански суровини, а цените на пшеницата, царевицата и слънчогледа достигнаха многогодишни върхове. Фермерите реализираха силни печалби, а когато печалбите в сектора растат, това почти неизбежно води до повишено търсене на земя. За разлика от жилищните имоти, където значителна част от търсенето идва от инвеститори, при земеделската земя най-важните купувачи традиционно са самите земеделски производители. За тях покупката на земя не е спекулативна инвестиция, а разширяване на производствения капацитет и подобряване на ефективността на стопанството.

Именно тази комбинация от високи цени на селскостопанските суровини, рекордни печалби и засилен интерес от страна на инвеститорите доведе до рязкото поскъпване на земята. В определен момент обаче пазарът започна да оценява не настоящата реалност, а почти перфектно бъдеще. Инвеститорите постепенно започнаха да приемат, че високите ренти ще се запазят завинаги, че печалбите на фермерите ще останат на рекордни нива и че цените на земята могат да растат без съществени прекъсвания. Историята показва, че именно тогава се формират балоните.

Днес цикълът се движи в обратна посока. Цените на много селскостопански суровини вече са значително под върховете си от 2022 година, докато голяма част от разходите остават на исторически високи нива. Горивата, торовете, препаратите, резервните части и земеделската техника продължават да струват много повече спрямо периода преди пандемията. Към това трябва да добавим и по-високите лихвени проценти, които увеличават цената на финансирането и ограничават възможностите за инвестиции. Получава се класическо свиване на маржовете – земеделските производители продават продукцията си на по-ниски цени, но продължават да работят при по-високи разходи. В такава среда е напълно логично апетитът към нови покупки на земя да отслабне, което автоматично оказва натиск върху цените.

Още по-показателна е ситуацията при рентите. Само преди няколко години не бяха рядкост плащания от 40 до 50 евро на декар в най-плодородните райони на Североизточна България. На отделни места дори се наблюдаваше своеобразно наддаване между арендатори за качествени парцели. Днес по-масовите нива са между 25 и 30 евро на декар, а в някои региони спадът достига до 50%. Това не е просто статистика. Рентата е двигателят на икономиката на земеделската земя и основният източник на доход за собствениците. Когато тя се понижава, автоматично се променя и логиката на оценката.

Да вземем прост пример. Ако инвеститор е купил земя за 2500 евро на декар и е получавал рента от 50 евро годишно, неговата брутна доходност е била около 2%. Ако същата земя днес носи 25 евро рента, доходността пада до едва 1%. Това означава, че пазарът логично започва да поставя под въпрос оценките, които бяха приемани за нормални преди няколко години. Именно тук се крие и най-важният урок от настоящата корекция. Земеделската земя не е станала по-лош актив. Това, което се промени, са очакванията на инвеститорите.

Интересното е, че дългосрочната картина остава далеч по-позитивна. Според участници в сектора земеделската земя в България е поскъпвала средно с между 6% и 8% годишно през последните две десетилетия. Това означава, че стойността на един декар може приблизително да се удвои за период от около десет години. Ако към това добавим и рентата, общата възвръщаемост остава напълно конкурентна на много други класове активи. Подобна тенденция се наблюдава и в международен план. Данни на Nuveen показват, че земеделската земя в САЩ е донесла средна годишна възвръщаемост от 11.2% за последните 25 години, надминавайки дори S&P 500, при значително по-ниска волатилност.

Това обаче не означава, че активът е лишен от цикли. Напротив. Най-голямата грешка на инвеститорите често е да вземат дългосрочна статистика и да я пренасят върху краткосрочен период. Земеделската земя може да бъде отлична инвестиция за десетилетия напред и въпреки това да премине през няколко години на спадове и разочарования. Именно това виждаме в момента.

В крайна сметка днешната корекция е много повече от история за цените на нивите. Тя е урок за това как работят пазарите и колко опасно може да бъде, когато инвеститорите започнат да приемат, че даден актив може да поскъпва безкрайно. Земеделската земя остава ограничен ресурс. Светът няма да спре да има нужда от храна. България ще остане важен производител на селскостопанска продукция в Европа. Но това не означава, че всяка цена е оправдана. Настоящият спад вероятно няма да бъде последната корекция в сектора, но може да се окаже здравословно връщане към реалността след един от най-силните периоди на оптимизъм в историята на пазара.

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| USD | 0.874508 |

| GBP | 1.175120 |

| CHF | 1.083660 |