Снимка: iStock

Докато глобалният консенсус продължава да гледа към митата и търговските бариери като основно оръжие, реалността тихо подготвя изненада от съвсем друг ъгъл – този на финансовата взаимозависимост. Свикнали сме да мислим за геополитиката през призмата на танковете или вносните такси върху автомобили и шампанско, но истинската фронтова линия днес се очертава върху балансите на централните банки и частните фондове. Споровете около суверенитета на Гренландия и заплахите на Доналд Тръмп за нови мита извадиха на повърхността един сценарий, който доскоро се считаше за екзотичен риск: „оръжейната употреба“ на европейския капитал. Когато едната страна притежава активи за над 10 трилиона долара в икономиката на другата, всяко разклащане на доверието престава да бъде просто пазарна волатилност и се превръща в екзистенциална заплаха за глобалната ликвидност.

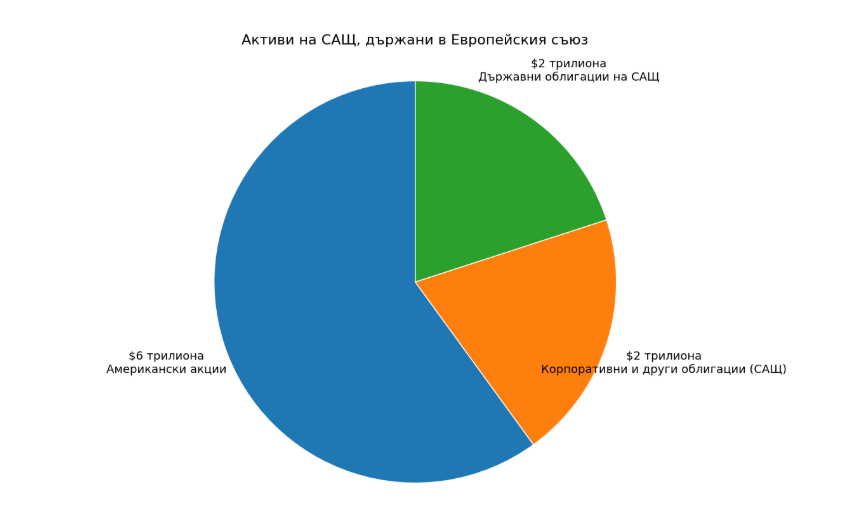

Рядко се случва един изолиран дипломатически спор да съдържа в себе си кода на цяла предстояща епоха, но днешният случай с гренландската реторика е точно такъв. Тези 10 трилиона долара, държани от европейски субекти в американски акции и облигации, не са просто статистика, а гравитационната сила, която поддържа долара и финансира американския дефицит. Данните на Министерството на финансите на САЩ разкриват, че европейските държави контролират близо 40% от чуждестранните държавни ценни книжа на страната. Това означава, че докато Вашингтон разчита на външно финансиране, за да плаща сметките си, Европа теоретично държи ключа към разходите за заемане на средства в САЩ. Ако публичните фондове, като норвежкия държавен фонд от 2,1 трилиона долара, решат дори само да спрат натрупването на нови позиции, психологическият шок за пазарите би бил сравним с мащабно икономическо прекъсване.

В среда на повишаваща се политическа несигурност макроикономическата рамка започва да изглежда все по-неустойчива поради огромния нетен дефицит на международните инвестиции на САЩ. Това е структурната слабост на една свръхсила, която разчита на „доброто желание“ на своите партньори да инвестират в нейната валута, дори когато са подложени на икономически натиск. Централните банки и големите институционални инвеститори обикновено са консервативни и избягват да вредят на собственото си портфолио в името на политиката, но когато търговската война премине във финансова, логиката на „възвращаемостта“ отстъпва място на логиката на „оцеляването“. Ако Европа реши да пренасочи капиталите си към еврото или златото, резултатът няма да бъде просто спад в индексите, а фундаментално пренареждане на валутните пластове, което централните банкери във Франкфурт и Вашингтон досега се опитваха да избегнат на всяка цена.

Ако до вчера инвеститорите гледаха на американските активи като на сигурно убежище, днес психологията на пазара се променя под влиянието на умората от постоянната конфронтация. Еуфорията от рекордите на Уолстрийт започва да се смесва със страха от „Sell America“ трейда – феномен, при който капиталите напускат щатския пазар не заради лоши икономически данни, а заради усещането, че правилата на играта се променят произволно. Колективното настроение вече не се диктува само от тримесечните отчети, а от тълкуването на всяка дума, идваща от Овалния кабинет. Когато пазарите започнат да реагират на финансовите активи като на заложници в политическа сделка, ликвидността пресъхва, а рискът се превръща в единствената сигурна променлива.

Оставени без избор, историците на бъдещето вероятно ще сравнят този момент с технологичните и финансови цикли на 2020 и 2022 г., когато геополитическото напрежение за първи път започна директно да диктува движението на капитала в такива мащаби. Историята не се повтаря, но се римува с периода на Студената война, когато икономическите блокове използваха валутите си като щитове и мечове. Разликата днес е в дълбочината на интеграцията – финансовият развод между Европа и САЩ би бил несравнимо по-болезнен и хаотичен от всяко друго събитие в съвременната икономическа история. Това е напомняне, че в глобалния цикъл на доверие лесно се разрушават връзки, които са градени с десетилетия, но тяхното възстановяване отнема цели епохи.

Паралелно с това става ясно, че историята тук не е в самия акт на продажба на облигации, а в загубата на концепцията за САЩ като „незаменим“ финансов център. Основната теза на този конфликт е, че финансовата мощ на Вашингтон е функция на глобалното доверие, а не просто на военната или икономическата сила. Ако това доверие бъде ерозирано чрез търговски натиск върху съюзници, самата основа на доларовата доминация започва да се пропуква. Въпросът не е дали Европа „може“ да продаде 10 трилиона долара – тя вероятно няма да го направи веднага – а в това, че самата възможност за такава дискусия в банковите среди на Франкфурт и Лондон сигнализира за край на една ера на безусловна лоялност.

Истинският въпрос пред инвеститорите не е дали ще има внезапен крах, а докога може да продължи тази аномалия на взаимни заплахи, преди тя да промени трайно посоката на капиталовите потоци. Цикълът на глобализацията навлиза в нов, по-фрагментиран етап, където капиталът търси не само печалба, но и политическа предвидимост. Графиката винаги намира начин да се върне към средната стойност, но цената на това завръщане днес се измерва в трилиони, а доверието остава единственият актив, който не подлежи на количествено улесняване.

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.11% |

| USDJPY | 161.55 | ▼0.04% |

| GBPUSD | 1.32 | ▲0.01% |

| USDCHF | 0.81 | ▲0.08% |

| USDCAD | 1.42 | ▲0.05% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 069.30 | ▼0.03% |

| S&P 500 | 7 445.60 | ▲0.01% |

| Nasdaq 100 | 29 729.60 | ▼0.03% |

| DAX 30 | 25 071.50 | ▲0.01% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 720.10 | ▲0.10% |

| Ethereum | 1 667.06 | ▲0.11% |

| Ripple | 1.10 | ▼0.35% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 72.44 | ▼0.36% |

| Петрол - брент | 76.11 | ▼0.89% |

| Злато | 4 065.35 | ▼0.81% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 585.25 | ▼0.27% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.42 | ▲0.04% |

| Germany Bund 10 Year | 126.72 | ▲0.26% |

| UK Long Gilt Future | 89.31 | ▲0.67% |