Снимка: iStock

Европа често пристига със закъснение в големите икономически революции, но именно в това закъснение понякога се крие предимството ѝ. Докато Америка се движи в ритъма на AI еуфорията, която започва да прилича на нещо между техно-ренесанс и финансов делириум, Старият континент стои по-настрана — скептичен, по-бавен, но и по-защитен. И може би точно тази дистанция ще се окаже спасителна, когато въздухът в балона на изкуствения интелект започне да излиза.

Докато САЩ изграждат новия си икономически растеж върху огромни инвестиции в центрове за данни, GPU мрежи и езикови модели, Европа избра да се движи предпазливо. Това бе възприето като слабост — липса на иновационен дух, прекомерна регулация, тежки структури. Но днес изглежда, че този „дефицит на ентусиазъм“ може да се превърне в актив. Когато един финансов балон се спука, първи страдат онези, които са инвестирали не само парите си, но и мечтите си в него. Европа, за добро или зло, все още не е направила това.

Континентът не изгради собствени екосистеми около изкуствения интелект в мащаба на Силициевата долина. Не разполага с свои OpenAI, нито с глобални гиганти, които инвестират стотици милиарди в сървърни ферми и езикови модели. Но Европа има нещо, което Америка отдавна изгуби — индустриална база. И ако изкуственият интелект е мозъкът на новата ера, то роботиката, автоматизацията и машинното производство ще бъдат нейното тяло. Именно тук може да се роди следващото голямо предимство на Стария континент.

Германия, Италия и Франция притежават фабрики, които все още диктуват стандартите за качество в света. Siemens, ABB, Schneider, Bosch, KUKA, Festo — това не са просто индустриални компании, а инженерни екосистеми, които могат да се превърнат в основата на следващия етап от AI революцията: въплъщението на интелекта в реална физическа форма. Докато САЩ и Китай влагат трилиони в дигитални модели, Европа може да се окаже тази, която ще изгради роботите, които ще носят тези модели в света на реалните обекти — във фабриките, болниците, логистиката и домакинствата.

Парадоксът е ясен. Европа закъсня с изкуствения интелект, защото предпочете регулацията пред хаоса. Но когато хаосът в Америка прерасне в корекция, Европа може да се появи като тихият бенефициент — не чрез спекулация, а чрез реална индустриална трансформация. Балонът в САЩ, ако се спука, ще остави след себе си инфраструктура: сървърни паркове, оптични мрежи, свръхкапацитет от изчислителна мощ. Това ще доведе до спад в цените на хардуера и софтуера — точно в момента, в който Европа ще е готова да навлезе. Всяка криза в САЩ исторически е отваряла врати за Европа — от петролните шокове до дигиталната регулация.

Но за да се възползва от това, Европа трябва да спре да бъде само регулатор и да започне да бъде визионер. Регламентът за AI, колкото и нужен, няма да създаде нито един конкурент на Nvidia, нито нов производител на роботизирани системи. Но стратегическо препозициониране на континента като „фабриката на интелигентните машини“ може. Ако следващото десетилетие наистина бъде доминирано от синтеза между изкуствен интелект и индустриална роботика, то производителите на роботи, сензори и системи за автоматизация ще бъдат новите лидери. А точно това е силата на Европа.

Има и друго измерение — културното. Докато Силициевата долина гради модели, които имитират човешкия ум, Европа винаги е предпочитала инженерния реализъм. Тук изкуственият интелект не се възприема като божество, а като инструмент. И тази философска разлика може да се окаже решаваща. В бъдещия свят, в който потребителите и регулаторите ще изискват прозрачност, устойчивост и етичност, европейските решения могат да бъдат възприети като по-надеждни, по-балансирани и по-човечни.

От икономическа гледна точка, спукването на AI балона в САЩ може дори да даде дъх на европейските компании. Спадът в цените на енергията за сървърни операции, освобождаването на квалифицирани специалисти, понижаването на разходите за чипове и изчислителна мощ ще направят възможно за Европа да изгради своите собствени AI модели при по-ниска цена и с по-малък риск. А когато пазарът се върне към нормалност, търсенето на физическа автоматизация — роботи, автономни превозни средства, умни фабрики — ще се ускори именно тук.

Това е шанс, който Европа рядко получава: да не бъде първа в експеримента, но да бъде първа в устойчивостта. Да не изгаря капитал в балон, а да прибере стойността, когато димът се разсее. В известен смисъл това напомня за периода след дот-ком кризата. Докато Америка лекуваше раните си от интернет манията, германските индустриални гиганти безшумно преминаха към дигитални процеси, а скандинавските компании започнаха да доминират телекомуникациите.

Днес историята може да се повтори, само че този път на друго ниво: Европа като инженерът на новата ера на интелигентните машини, докато Америка остава визионерът на идеите. Разликата между мечтата и реализацията винаги е била европейска сила.

Европейските компании в центъра на AI

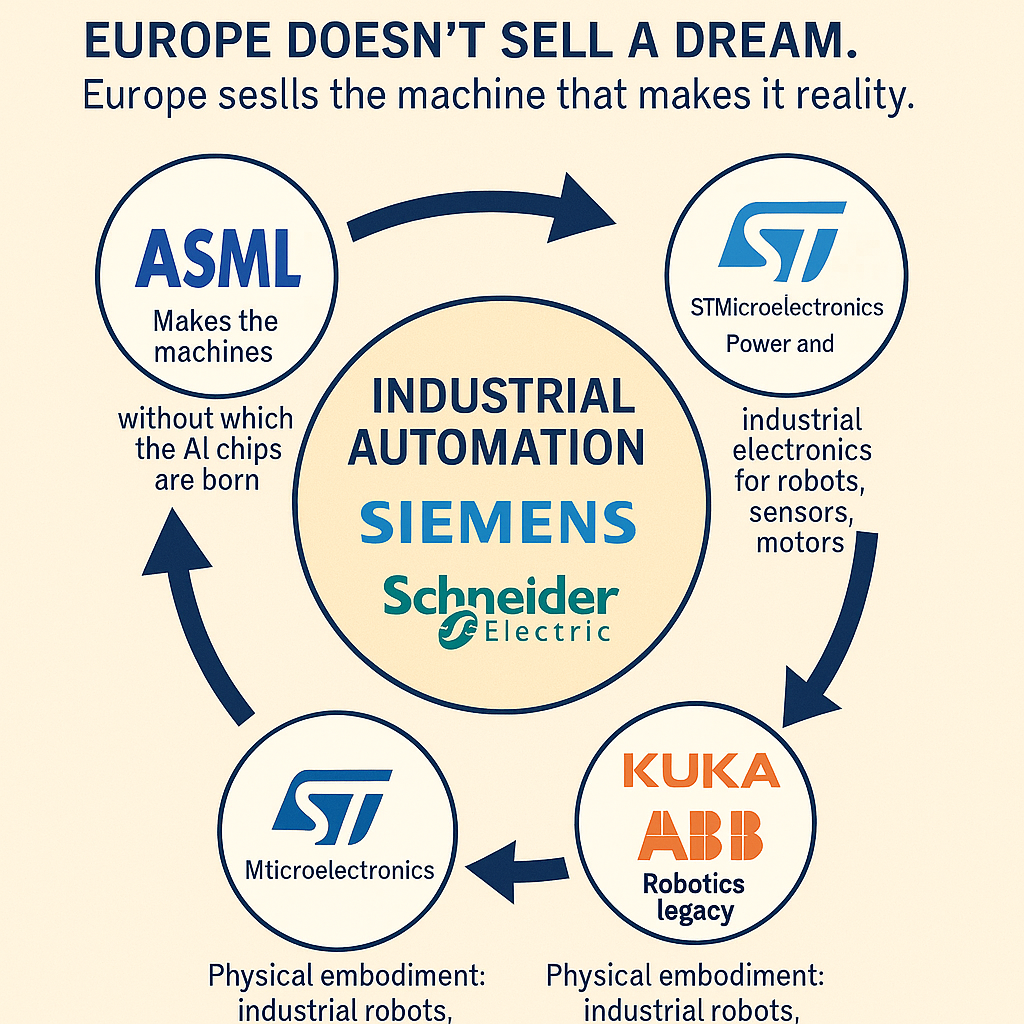

В центъра на европейската индустриална история стоят няколко компании, които въплъщават инженерния ген на континента и могат да се окажат истинските бенефициенти от следващия етап на технологичната трансформация. Siemens е гръбнакът на индустриалната автоматизация и индустриалния софтуер в Европа. Това не е просто производител на машини, а компания, която вече продава цялостен интелигентен завод — свързани производствени клетки, роботи, безхартиено планиране, дигитален близнак на производствената линия, оптимизация на потоците и автономни складове. Siemens изгражда напълно автоматизирани логистични и моторни заводи, където роботите и софтуерът говорят един и същ език. Когато американските „AI мечти“ се превърнат в по-достъпни софтуерни модули, Европа ще бъде тази, която физически ще ги интегрира в реалните фабрики – от автомобилния сектор до енергетиката. Siemens е мостът между дигиталното и механичното.

Schneider Electric е лицето на „умната фабрика“ от енергийна гледна точка. Философията ѝ е типично европейска – бъдещето не е просто автоматизация, а устойчива автоматизация. Компанията вече демонстрира собствени заводи, които служат като витрина на тази концепция – с нисък разход на енергия, постоянен поток от данни от всяка машина, мониторинг във всеки момент от производствения цикъл и намалени разходи за поддръжка с над 30%. Благодарение на платформата EcoStruxure е възможно постигането на енергийни спестявания между 10 и 30% в дистрибуционни центрове и фабрики. Това е критично предимство за Европа, където енергията традиционно е по-скъпа от тази в САЩ. Ако можеш да свалиш разхода на енергия на завод в Германия или Италия с 20%, това е конкурентно предимство, което не може да бъде заменено от софтуерен алгоритъм. Допълнителен фактор е, че Европейският съюз вече движи политики като „Clean Industrial Deal“, насочени към по-евтино индустриално електричество и стимули за по-чиста индустрия. За първи път от десетилетия регулацията не само налага ограничения, а реално подпомага индустриалната трансформация.

ABB е исторически гигант в индустриалните роботи и фабричната автоматизация. С над 400 000 инсталирани индустриални робота в света, компанията е в основата на автоматизацията на автомобилната индустрия, логистиката и електрониката. Наскоро ABB отвори нова глава, след като обяви продажба на част от роботизиращия си бизнес към SoftBank – сделка за над 5 милиарда долара, която цели да съчетае индустриалното ѝ ДНК с капитала и амбицията на „физическия AI“, т.е. интелигентни автономни машини. Това не е отстъпление, а стратегическо прегрупиране – Европа поставя своята инженерна експертиза в ръцете на глобален капитал, който вижда бъдещето в сливането на роботика и изкуствен интелект. Тази симбиоза ще създаде следващото поколение работещи роботи, докато отвъд океана пазарът все още е обсебен от софтуера, който говори, но не докосва. И дори когато капиталът се мести, патентите, знанията и механиката остават европейски.

KUKA е емблема на индустриалната идентичност на Германия – роботизирани ръце за автомобилното производство, гъвкави клетки за сглобяване, автоматизирани складови системи. Компанията е сред архитектите на идеята, че роботът не е враг на работника, а негов сътрудник. Сега, когато автомобилната индустрия преминава през своята електрическа революция, KUKA е на първа линия: тя интегрира индустриален AI директно в производствените линии, не като маркетингов трик, а като реална ефективност – по-малко отпад, по-малко дефекти, по-добра проследимост и гъвкавост.

ASML от Нидерландия е може би най-важната технологична компания в Европа и тихият стратегически актив на целия континент. Тя произвежда най-сложните машини в света – EUV литографски системи, без които не могат да се създадат модерните чипове. Всяка машина струва стотици милиони долари и тежи колкото два самолета. ASML е физическата врата към AI изчислението: без нея няма нито GPU, нито дата центрове, нито дори чипове за роботите на бъдещето. Дори ако Америка забави AI инвестициите си, тези машини ще продължат да бъдат нужни, защото всяка нова вълна на автоматизация изисква по-интелигентни чипове. И докато фокусът се измества от „чатбот за всеки офис служител“ към „мозък за всяка машина“, Европа държи най-важния инструмент за това – самия силиций.

STMicroelectronics, с френско-италиански корени, е компанията, която стои в сърцето на индустриалната електроника на Европа. Тя произвежда силова и сензорна електроника, контролери и модули, които са гръбнакът на модерната автоматизация. В свят, където AI ще трябва да излезе от облака и да се вгради в самите машини, STMicroelectronics е буквално кръвоснабдяването. Без нейните компоненти нито един робот на KUKA няма да се движи, нито фабричната клетка на Siemens ще знае кога да спре, нито системите на Schneider ще могат да управляват енергията си ефективно. Това е инженерната тъкан на Европа – тиха, но незаменима.

Заедно тези компании оформят европейската алтернатива на дигиталната еуфория. Докато Америка изгражда света на идеите, Европа изгражда машината, която ги превръща в реалност. И ако AI балонът се спука, именно този физически интелект – роботите, автоматизацията и индустриалната устойчивост – може да изведе континента напред.

| Компания | Регион | P/E (Цена/Печалба) | Дълг/Собствен капитал | Текущ коефициент | EV/EBITDA или Price/Sales |

|---|---|---|---|---|---|

| Siemens AG | Европа | ~19.5× | ~0.9 | ~2.3 | Price/Sales ~2.3× |

| Schneider Electric SE | Европа | ~32× | ~0.5 | ~1.2 | Price/Sales ~3.3× |

| ABB Ltd. | Европа | ~24× | ~0.7 | ~1.5 | EV/EBITDA ~12× |

| ASML Holding NV | Европа | ~37× | ~0.2 | ~1.4 | EV/EBITDA ~18× |

| Nvidia Corp. | САЩ | ~45× | ~0.1 | ~4.2 | EV/EBITDA ~45× |

| Microsoft Corp. | САЩ | ~38× | ~0.4 | ~1.9 | EV/EBITDA ~26× |

Европейските индустриални компании имат по-умерени оценки, по-здрави баланси и по-нисък пазарен риск, докато американските технологични гиганти се търгуват на изключително високи нива, отразяващи очаквания за продължаващ експоненциален растеж в AI сектора.

Siemens стои стабилно – с нисък дълг и висок текущ коефициент, което показва ликвидност и финансова дисциплина. Компанията генерира реални парични потоци от индустриална автоматизация и енергиен мениджмънт – сектори, които запазват доходност дори при спад на технологичните оценки.

Schneider Electric има по-висока пазарна оценка, защото инвеститорите вече я възприемат като стратегически играч в „умните фабрики“ и енергийно ефективните системи – индустрия, която може да стане новият фокус след охлаждането на чисто дигиталния AI пазар.

ABB и ASML представляват различни крайности на европейската сила – ABB е „мускулът“ (физическата автоматизация и роботизация), а ASML е „сърцето“ (технологията, която позволява да се създават чиповете за AI). И двете компании имат нисък дълг и стабилни маржове, което ги прави отлична защита при потенциална корекция в САЩ.

От другата страна, Nvidia и Microsoft са символите на американския растеж – висока ликвидност, минимален дълг, но и оценки, които предполагат перфектно бъдеще. Ако AI растежът се забави или пазарът започне да преоценява очакванията, техните мултипликатори са първите, които ще се свият.

Заключение: Различни светове, различна логика

Европейските компании влизат в следващия икономически цикъл по-консервативно, но по-защитено. Те работят с реални активи, машинен интелект и енергийна инфраструктура – сектори, които няма как да се „изпарят“ при корекция на оценките.

Американските компании остават по-печеливши в растежен сценарий, но с висока чувствителност към промяна в очакванията за AI. Европа, макар и по-бавна, изглежда като стратегически баланс: мястото, където иновацията става индустрия, а не просто код.

Така че когато някой ден AI балонът се спука и пазарите отвъд Атлантика изпитат шок, Старият континент може да бъде единственият, който ще има нещо реално да предложи: не поредния модел за предсказване на текста, а истинския двигател на следващата индустриална вълна. И докато Америка преосмисля връзката си с дигиталния оптимизъм, Европа може да изгради това, което винаги е била — домът на реалната икономика.

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.38% |

| USDJPY | 161.54 | ▼0.03% |

| GBPUSD | 1.32 | ▼0.37% |

| USDCHF | 0.81 | ▲0.05% |

| USDCAD | 1.42 | ▲0.27% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 022.20 | ▼0.24% |

| S&P 500 | 7 437.04 | ▼1.25% |

| Nasdaq 100 | 29 715.50 | ▼2.79% |

| DAX 30 | 25 112.50 | ▼0.63% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 62 121.70 | ▼2.85% |

| Ethereum | 1 650.88 | ▼4.37% |

| Ripple | 1.09 | ▼3.16% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 73.06 | ▼1.54% |

| Петрол - брент | 76.72 | ▼1.38% |

| Злато | 4 124.81 | ▼1.53% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 590.92 | ▼1.22% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.42 | ▲0.16% |

| Germany Bund 10 Year | 126.78 | ▲0.31% |

| UK Long Gilt Future | 89.31 | ▲0.67% |