Снимка: iStock

В съответствие с историческите тенденции, септември досега беше труден месец за акциите в САЩ.

Но тъй като основните бенчмаркове в САЩ вече поддържат месечни загуби от повече от 2% към понеделник, има причина да се подозира, че може да има още болка напред - особено след като се очаква Федералният резерв да предостави нов голям лихвен процент по-късно тази седмица.

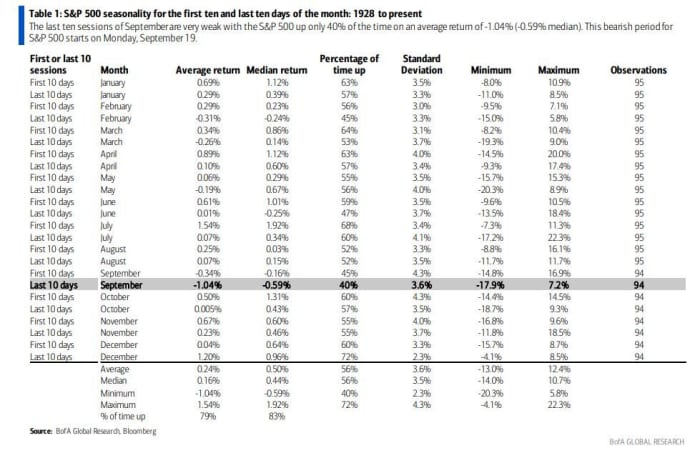

Стратегът за технически изследвания на Bank of America Стивън Сътмайер посочи в скорошна изследователска бележка, че „данните за сезонността назад до 1928 г. показват, че последните десет дни на месеца обикновено са по-слаби от първите десет дни на месец за всеки месец с изключение на декември."

Нещо повече: „Септември е единственият месец с отрицателна средна и медийна възвръщаемост през първите и последните десет сесии на месеца.“

Сътмайер илюстрира това в графика, показваща, че S&P 500 е отбелязал среден спад от повече от 1% през последните десет търговски дни на месеца.

Източник: BANK OF AMERICA

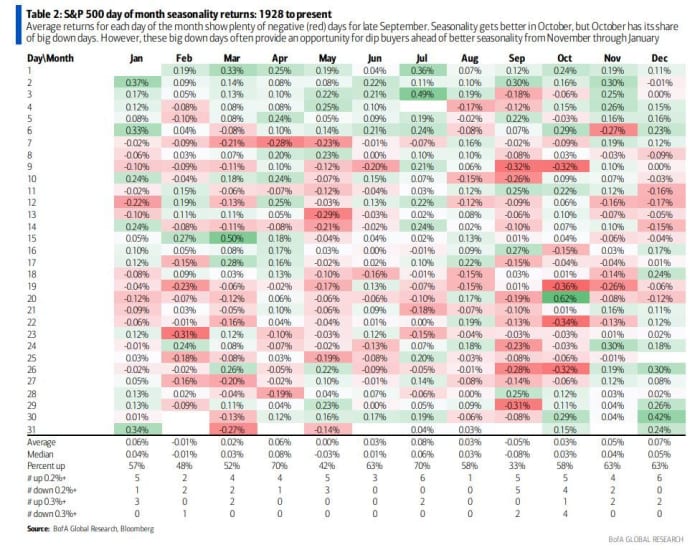

За да предложи още по-точна разбивка на исторически модели на търговия, Сътмайер сподели втора диаграма, показваща средната възвръщаемост за всеки ден от всеки месец. Втората половина на септември се откроява с нещо, което изглежда като непрекъснато червено море.

Източник: BANK OF AMERICA

В бележката си анализаторът подчертава и множество други технически фактори, които не предвещават добро за акциите, които се насочват към втората половина на септември. Първо, намаляващата 200-дневна пълзяща средна показва, че S&P 500 отново е в низходяща тенденция.

И ако S&P 500 види значителен пробив под 3900 - което може да се случи, ако акциите отново затворят под това ниво след срещата на Фед - следващите нива на подкрепа са много по-близо до дъната от средата на юни.

След като отбелязаха още една седмица на червено в петък, акциите в САЩ върнаха част от загубеното и се повишиха вчера, завършвайки над ключовото ниво на подкрепа от 3 900 пункта.

Още по темата:

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.16 | ▲0.01% |

| USDJPY | 160.32 | ▼0.08% |

| GBPUSD | 1.34 | ▲0.03% |

| USDCHF | 0.79 | ▼0.09% |

| USDCAD | 1.40 | ▲0.04% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 52 541.40 | ▲0.06% |

| S&P 500 | 7 605.88 | ▲0.20% |

| Nasdaq 100 | 30 466.30 | ▲0.48% |

| DAX 30 | 24 980.00 | ▲0.18% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 65 788.60 | ▲0.29% |

| Ethereum | 1 791.70 | ▲0.07% |

| Ripple | 1.22 | ▲0.02% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 74.80 | ▼1.36% |

| Петрол - брент | 78.46 | ▼1.13% |

| Злато | 4 332.27 | ▲0.04% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 595.38 | ▼0.02% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.90 | ▲0.04% |

| Germany Bund 10 Year | 126.58 | ▲0.29% |

| UK Long Gilt Future | 89.04 | ▲0.37% |