Снимка: iStock

За по-добро или за по-лошо, новият състав на индекса SOFIX е вече факт от днес. Както вече знаете, в основния индекс на БФБ влизат Градус, Индустриален Холдинг България и Доверие Обединен Холдинг, а напускат Албена, Монбат и Трейс груп Холд.

Как ще се променят нещата за инвеститорите обаче?

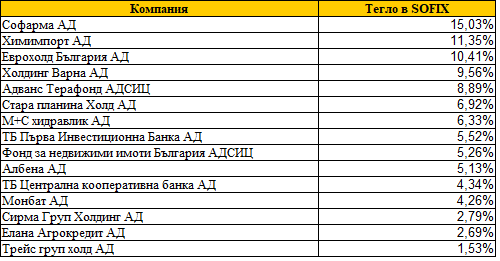

До петък инвестираните средства в SOFIX средства, бяха разпределени така: 5% в Албена, 4.3% в Монбат и 1.5% в Трейс груп Холд.

От таблицата по-горе, можете да видите теглата на компаниите, преди промяната в състава на индекса.

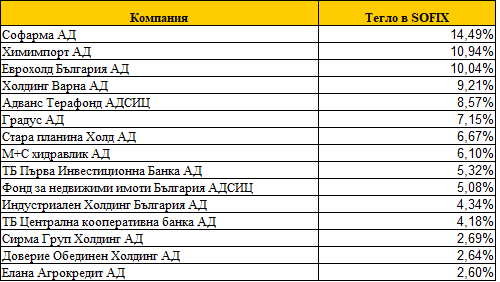

От днес, инвестираните в индекса средства, са разпределени към новите дружества съответно - 7.15% в Градус, което директно поставя дружеството на шеста позиция по тегло; 4.3% в Индустриален Холдинг България; 2.6% в Доверие.

Или сумарното тегло на трите нови компонента в индекса на сините чипове SOFIX е в размер на около 14%, спрямо 10.8% на старите три дружества, които напускат.

Новото разпределение изяжда по-малко от теглото на всички компоненти на показателя - като с по около половин процентен пункт се понижава теглото на трите с най-голяма тежест компонента: Софарма, Химимпорт и Еврохолд.

Проблемите за SOFIX си остават същите, въпреки промяната в състава му...

Най-вероятно повечето от индивидуалните инвеститори с интерес към индексния фонд, се насочват към тази инвестиция, за да се възползват от предимствата й - възможност да следват пазара при относително ниски разходи; широка диверсификация, между най-добрите и структуро-определящи компании и сектори; прозрачност в инвестицията; заобикаляне на проблема с ликвидността и ликвидните премии, които ще се плащат при влизане в индивидуални позиции и т.н.

Както се казва обаче, никой индекс не е съвършен. А част от недостатъците на SOFIX, който иначе е претеглен индекс, са, че е базиран на фрий-флоута (наличния за търговия капитал), достъпен за инвеститорите или като се изключи делът на мажоритарните акционери, в случаите където има такива.

А това, в известна степен изкривява теглата на компонентите на индекса. Казано по друг начин, иначе по-големи компании могат да са с далеч по-малко тегло в индекса, при по-сериозна концентрация на капитала. И обратното - по-малки компании могат да са дори с незначителна тежест в индекса, при по-голяма концентрация на капитала.

С тегло над 10% са три дружества - Софарма, Химимпорт и Еврохолд България. Така че ако си купите единица SOFIX, вие на практика инвестирате около една четвърт от средствата си в тези три дружества. Софарма, дори е с още по-голямо тегло - от близо 15%.

Ако към тях добавим и следващите три дружества с най-голямо тегло - Адванс Терафонд, Холдинг Варна и Градус, то експозицията ви вече нараства до експозицията ви вече нараства до над 60% в шестте компании (по-малко от половината от 15-те членове на SOFIX) с най-голямо тегло.

Трябва да имате предвид и следното. Далеч по-непропорционална ще е инвестицията ви, заради ниския фрий-флоут, в някои иначе големи компоненти от индекса, като Първа Инвестиционна Банка, например.

Фрий-флоут коефициентът на банката е едва 0.15, което ще даде експозиция на инвестицията ви в SOFIX от едва 5.3% към промяна в акциите на ПИБ, при над 10% тегло на компанията в индекса, без да се отчита фрий-флоутът. Също така банката е с трета най-голяма обща пазарна капитализация, изпреварвайки Еврохолд по този показател. Заради фрий-флоута обаче, теглото на ПИБ в индекса е близо наполовина на това на Еврохолд.

Обратната ситуация също е в сила за някои компании. Сирма Груп Холд е с тегло от около 1.6% от общата капитализация на SOFIX, но с изглаждането с фрий-флоута теглото й в индекса теглото й е над един път и половина по-високо...

Подобен е казусът и при Стара планина Холд. Теглото на холдинга в SOFIX с отчитане на фрий-флоута е далеч по-голямо, отколкото теглото на компанията в общата капитализация.

Напълно се запазват и другите два основни проблема свързани с индекса на сините ни чипове - слаба представителност на реалната икономика и липсата на фючърси...

Слабата представителност на индекса

Традиционно се приема, че основният борсов индекс на една страна, би следвало в най-широка степен да отразява основните бизнеси в нея. Не е случайно, че представителни за щатската борса са така наречените FAANG компании, или компании от технологичния сектор.

Оказва се обаче, че финансовият сектор заема сериозно тегло от индекса на сините чипове SOFIX. По-точно, финансовите и застрахователни компании в него са с тегло от над 20% от индекса, на фона на едва 8% на сектора в цялата икономика. Или два пъти и половина повече.

Едни от най-големите сектори в икономиката на страната ни - търговия, транспорт, хотелиерство и ресторантьорство, с дял от близо една пета от икономиката ни, е далеч по-слабо застъпен и представен на капиталовия пазар и по-конкретно в индекса, като цяло.

Липсват фючърси върху индекса

Наличието на индексен фонд върху индекса SOFIX е крачка напред в правилната посока, но не решава всички проблеми на инвеститорите.

Един от основните такива е липсата на маржин покупки и ползване на ливъридж, който от само себе си би отпаднал, ако имаше фючърси върху индекса.

А това, няма как да се случи, докато не видим клирингова къща. Защо липсва последната, все още не намирам особено основателни причини, освен липсата на воля от страна на всички заинтересовани лица на пазара...

Разбира се, оправдания най-вероятно могат да се чуят още много. Истината е, че по този начин изоставаме сериозно зад конкурентни пазари в региона, на много от които отдавна се търгуват фючърси върху основните им индекси. Само по себе си, това би повишило сериозно ликвидността на родния капиталов пазар - проблем номер едно, според почти всички пазарни наблюдатели.

Още по темата:

Справедливо ли са представени секторите на икономиката в SOFIX?