Снимка: iStock

Изглежда, че инвеститорите на щатските пазари се насочват към американските държавни облигации в търсене на спасение от политическите сътресения и продължаващата търговска война. Това доведе до тяхното поскъпване, като в същото време отведе лихвите им до невиждано ниски нива от много години.

Експертите припомнят обаче, че това не означава задължително спад за акциите. Историята познава много случаи, когато акциите и облигациите са се движили в една посока и в тандем.

Доходността на десетгодишните облигации е при нива от около 1.66% което е близо до най-ниските стойности. Традиционно тя се понижават, когато облигациите поскъпват и обратно.

Традиционното схващане е, че понижението в доходността на облигациите съвпада със спада при акциите. След проведено проучване обаче, анализаторите на изданието Bespoke Investment Group заявиха, че борсовият спад не винаги се свързва с понижение на лихвите по държавните облигации.

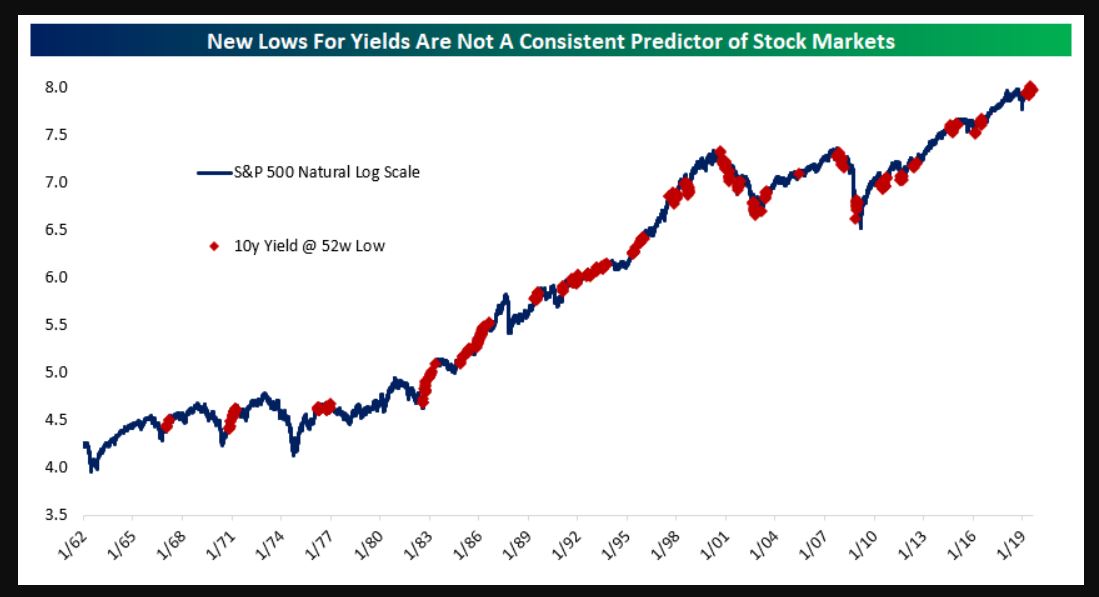

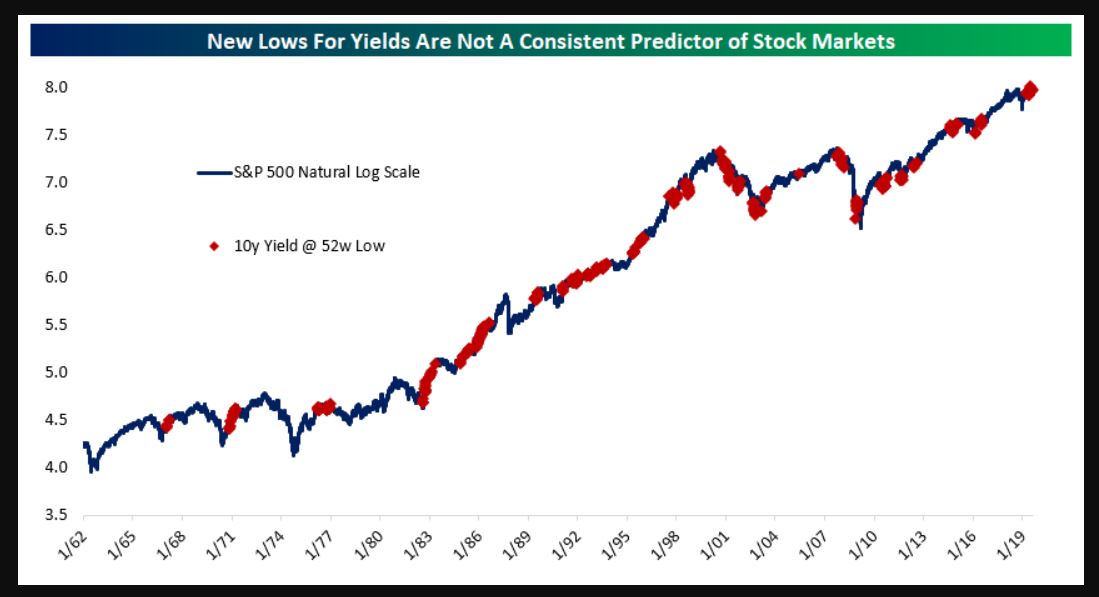

Изследването сочи, че по време на периоди, в които лихвите по 10-годишните облигации са при най-ниските си стойности за последната една година, има редица периоди, когато акциите се повишават.

Източник: Bespoke Investment Group

Bespoke също така проследява средната печалба за S&P 500 през деня, седмицата и месеците след новите най-ниски нива за лихвите по 10-годишните облигации:

Източник: Bespoke Investment Group

Резултатът? Няма връзка в представянето на акциите и облигациите. Достигане на подобни ниски нива на лихвите по 10-годишните облигации не сочи, че трябва да продавате акции, но също така не е и сигнал за покупка, въпреки че данните показват наклонение към по-високи пазари за по-дългосрочен период.

„Предходната възвръщаемост за пазарите на акции не е много висока, но това наистина показва, че ръстът на облигациите в никакъв случай не е масивен сигнал за продажба, който трябва да бъде уважаван от инвеститорите“, пишат анализаторите на Bespoke.

Още по темата:

JPMorgan Asset Management: Доходността по 10-годишните щатски облигации до нула

Гъндлах: Сривът от миналата година само загатва за това, което предстои

Защо щатските индекси могат да са лоша алтернатива следващите години?

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.15 | ▲0.14% |

| USDJPY | 159.02 | ▼0.08% |

| GBPUSD | 1.33 | ▲0.18% |

| USDCHF | 0.79 | ▼0.20% |

| USDCAD | 1.37 | ▲0.09% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 47 279.00 | ▲0.06% |

| S&P 500 | 6 749.88 | ▼0.01% |

| Nasdaq 100 | 24 853.20 | ▼0.07% |

| DAX 30 | 23 841.50 | ▲0.92% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 74 111.80 | ▼0.99% |

| Ethereum | 2 330.36 | ▼0.88% |

| Ripple | 1.52 | ▼1.64% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 96.22 | ▲2.57% |

| Петрол - брент | 103.46 | ▲2.61% |

| Злато | 5 008.47 | ▼0.08% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 600.64 | ▲0.54% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 111.94 | ▲0.09% |

| Germany Bund 10 Year | 126.40 | ▲0.09% |

| UK Long Gilt Future | 89.66 | ▲0.59% |