Акциите на Amazon.com биха могли да поскъпнат с близо 30% през следващата година при стабилен ръст на печалбата и запазване на добър маржин, според анализатори на инвестиционната банка Societe Generale, откъдето дават рейтинг за книжата на компанията "купува" и ценови таргет от 2 370 долара.

Това е една от най-високите цели за акциите на онлайн търговеца, сред анализаторите на Уолстрийт, според данни на "Блумбърг".

Акциите на компанията поевтиняха с 0.3% в началото на седмицата, но добавиха близо 36% от дъното си през декември, като достигнаха наскоро най-високите си нива от октомври насам.

Според Societe Generale, настоящата оценка представлява „добра входна точка“ за инвеститорите.

„Най-забележителният прогрес в Amazon през последните няколко години е големият скок в рентабилността“, пише анализаторът Арно Джоли. „Смятаме, че инвеститорите могат да обръщат повече внимание на ръста на приходите в Amazon, вместо да се фокусират единствено върху инерцията и психологическата горна граница от 1 трилион долара.“

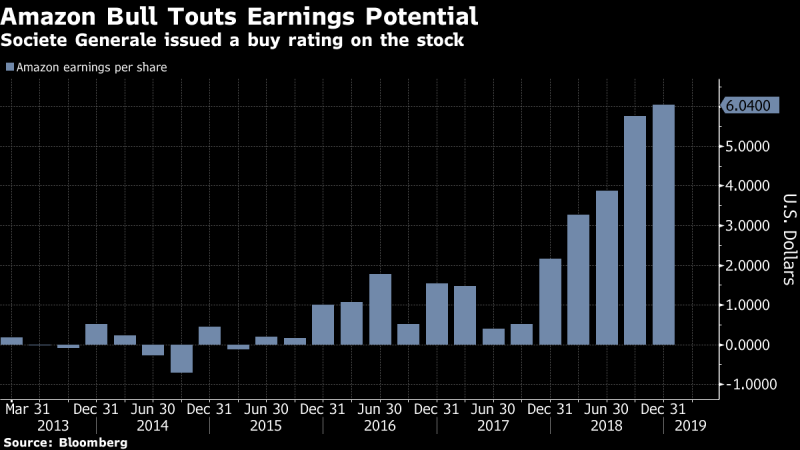

През последните години Amazon е увеличил сериозно рентабилността си. В последното тримесечие на годината компанията отчете печалба от 6.04 долара на акция, което е сериозен ръст спрямо печалбата от 2.16 долара година по-рано.

Societe Generale очаква печалбите да нарастват със среден годишен темп на растеж от 32% между 2019 г. и 2021 г. От там също така виждат „силен потенциал за по-нататъшно подобряване на маржините на фона на нарастващите мащаби и повишаване на ефективността“.

Според данни на "Блумбърг", 48 компании са дали рейтинг "купува" на акциите на Amazon, докато само един има рейтинг "задръж" и един препоръчва да се продават. Средната ценова цел на анализаторите е 2 125 долара.

За сравнение, книжата на компанията приключиха вчерашната търговия при нива от 1 835 долара, което дава пазарна оценка от 901 милиарда долара. Това прави Amazon втората по пазарна капитализация компания в света, след Apple, чиято пазарна оценка отново се доближава много до психологическата границя от 1 трилион долара - възлизайки на 940 милиарда долара.

Пътят на Amazon към оценка от 2 трилиона долара

Amazon вече е далеч повече от онлайн търговец. Компанията има сериозни позиции в бизнеси като здравеопазване, реклама, облачни технологии, изкуствен интелект, търговия с плодове и зеленчуци и др.

Ето и някои от най-важните бизнеси на компанията:

Облачните технологии и уеб-бизнеса

Този сегмент определено бе двигателя на ръста в акциите на Amazon през последните години. Очакванията са, този сектор да генерира приходи в размер на близо 25 милиарда долара през следващите 12 месеца.

През последното тримесечие, ръстът в приходите на сегмента е бил 49%, или третото поредно тримесечие на ускоряване на повишението. Това се случи след леко забавяне през изминалата година. Налице са признаци, че компанията привлича големи корпоративни клиенти, подписващи дългосрочни договори за услугите на Amazon.

Нещо повече – сегментът е най-доходоносен сред бизнесите на онлайн гиганта, като допринася за 65% от общата оперативна печалба. Това дава възможност на Amazon да инвестира в други бизнеси.

Здравен и фармацевтичен сектор

Пазарът на предписани медикаменти, само в САЩ, се прогнозира да е в размер на 450 милиарда долара, така че не е изненада защо Amazon се е насочил към този сегмент.

Първата голяма стъпка към сектора бе направена през юни, когато Amazon закупи онлайн фармацевтичен стартъп - PillPack за сумата от 1 милиард долара. Това ще даде на компанията фармацевтични лицензи в почти всички щати, когато сделката приключи. А това ще ускори достъпа на компанията до фармацевтичния пазар, който иначе би отнел години.

Вижте още: Основателят на Amazon най-богатия човек в модерната история

Според експерти, покупката ще се върже много добре с тази на Whole Foods, като ще позволи изграждането на обща мрежа за доставки, както на хранителни стоки, така и на лекарства.

Рекламата

Рекламният бизнес на Amazon расте много бързо, като наскоро премина границите от 2 милиарда долара продажби.

„Сега, това вече е мултимилиарден бизнес, който расте много бързо“, според Брайън Олсавски, финансов директор на Amazon.

Компанията генерира основна част от рекламните си приходи, като продава резултати за продукти и позволява на продавачите да закупуват спонсорирани продуктови места.

Разбира се, рекламният бизнес на компанията все още е далеч по-малък от този на Google и Facebook, които са генерирали приходи в размер на съответно 28 и 13 милиарда долара през второто тримесечие. Ниската база обаче, означава добър потенциал за ръст.

Изкуствен интелект

Аmazon оповести плановете си да се превърне в лидер в сферата на изкуствения интелект. Сега компанията проучва възможностите да експлоатира изкуствения интелект в широкодиверсифицирания си бизнес.

Благодарение на фокуса си по това направление, Amazon изпреварва конкуренти като Alphabet и Microsoft в гласовите технологии.

Реални магазини

Изненадващата покупка на Amazon на търговската верига Whole Foods през миналата година, посочи плановете на онлайн търговеца по отношение на диверсификация към физически магазини. Това е голям залог за компанията, предвид на сериозната цена от 13 милиарда долара в кеш и поети задължения за 22 милиарда долара.

Компанията инвестира още в книжарници и безкасови магазини, които са част от стратегията й за диверсификация на бизнеса си.

Още по темата:

Amazon придобива аптечна верига

Акциите на Amazon рекордно скъпи спрямо тези на Facebook